Apa itu Aset Kewangan?

Aset kewangan boleh didefinisikan sebagai aset pelaburan yang nilainya berasal dari tuntutan kontrak dari apa yang mereka wakili. Ini adalah aset cair kerana sumber ekonomi atau pemilikan dapat ditukar menjadi sesuatu yang bernilai, seperti wang tunai. Ini juga disebut sebagai instrumen kewangan atau sekuriti. Mereka digunakan secara meluas untuk membiayai harta tanah dan pemilikan aset ketara.

Ini adalah tuntutan undang-undang, dan kontrak undang-undang ini dikenakan tunai masa depan pada nilai kematangan yang telah ditentukan dan jangka masa yang telah ditentukan.

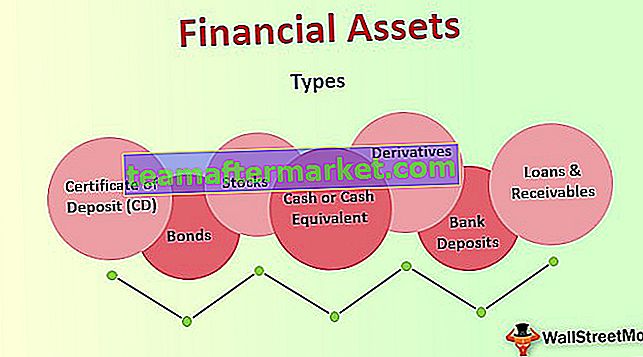

Jenis Aset Kewangan

Semua ini boleh dikelaskan dalam kategori yang berbeza mengikut ciri aliran tunai yang berkaitan dengannya.

# 1 - Perakuan Deposit (CD)

Aset kewangan ini adalah perjanjian antara pelabur (di sini, syarikat) dan institusi bank di mana pelanggan (Syarikat) menyimpan sejumlah wang yang disimpan di bank untuk jangka masa yang dipersetujui sebagai pertukaran dengan kadar faedah yang dijamin.

# 2 - Bon

Aset kewangan ini biasanya merupakan instrumen hutang yang dijual oleh syarikat atau pemerintah untuk mengumpulkan dana untuk projek jangka pendek. Bon adalah dokumen undang-undang yang menyatakan wang yang telah dipinjamkan oleh peminjam kepada peminjam dan jumlahnya apabila perlu dibayar kembali (ditambah faedah) dan tarikh matang bon tersebut.

# 3 - Stok

Stok tidak mempunyai tarikh matang. Melabur dalam saham syarikat bermaksud mengambil bahagian dalam pemilikan syarikat dan berkongsi keuntungan dan kerugiannya. Stok adalah milik pemegang saham sehingga dan melainkan menjualnya.

# 4 - Wang Tunai atau Setara Tunai

Jenis aset kewangan ini adalah wang tunai atau setara yang dikhaskan dengan organisasi.

# 5 - Deposit Bank

Ini adalah simpanan tunai organisasi dengan Bank dalam menyimpan dan memeriksa akaun.

# 6 - Pinjaman & Penghutang

Pinjaman dan Penghutang adalah aset tersebut dengan pembayaran tetap atau ditentukan. Bagi bank, pinjaman adalah aset sedemikian kerana menjualnya kepada pihak lain sebagai perniagaan mereka.

# 7 - Derivatif

Derivatif adalah aset kewangan yang nilainya berasal dari aset pendasar lain. Ini pada dasarnya adalah kontrak.

Semua aset di atas adalah aset cair kerana ia boleh ditukar menjadi nilai masing-masing mengikut tuntutan kontrak dari apa yang mereka wakili. Mereka tidak semestinya mempunyai nilai fizikal yang melekat seperti tanah, harta benda, komoditi, dll.

Pengelasan Aset Kewangan

Tidak ada teknik klasifikasi pengukuran tunggal yang sesuai untuk semua aset ini. Ia boleh dikelaskan sebagai Aset Semasa atau Aset Tidak Semasa pada kunci kira-kira syarikat.

# 1 - Aset Semasa

Ia mengandungi aset pelaburan yang bersifat jangka pendek dan pelaburan cair.

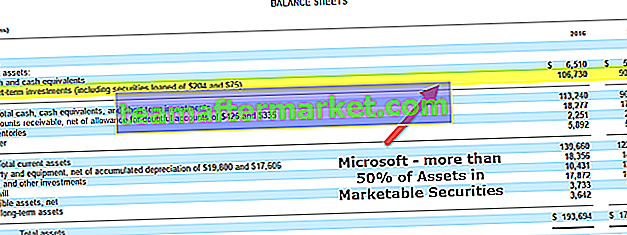

sumber: Microsoft.com

# 2 - Aset Tidak Semasa

Aset bukan Semasa seperti saham syarikat lain atau instrumen hutang yang disimpan dalam portfolio selama lebih dari satu tahun.

sumber: Microsoft.com

Kelebihan

- Sebilangan aset ini, yang sangat cair, dapat dengan mudah digunakan untuk membayar bil atau untuk menutup keadaan darurat kewangan. Tunai dan setara tunai termasuk dalam kategori ini. Sebaliknya, seseorang mungkin harus menunggu stok untuk mendapatkan wang kerana mereka harus dijual sebagai pertukaran terlebih dahulu, diikuti dengan penyelesaian.

- Bagi pelabur, ia memberi mereka lebih banyak keselamatan apabila mereka mempunyai lebih banyak modal yang diletakkan di dalam aset cair.

- Ia berfungsi sebagai fungsi ekonomi utama untuk membiayai aset ketara. Ini menjadi mungkin dengan pemindahan dana dari mereka yang mempunyai lebihannya ke tempat yang diperlukan untuk pembiayaan tersebut.

- Aset kewangan mengagihkan risiko mengikut pilihan dan selera risiko pihak yang terlibat dalam pelaburan aset tidak ketara itu. Ia mewakili tuntutan undang-undang terhadap wang tunai masa depan yang diharapkan pada umumnya pada jangka masa yang ditentukan dan kadar yang ditentukan. Pihak lawan yang terlibat dalam perjanjian tersebut adalah syarikat yang akan membayar wang tunai masa depan (penerbit) dan pelabur.

Kekurangan dan Batasan

- Aset kewangan (aset cair) seperti simpanan dalam akaun simpanan dan cek akaun dengan bank sangat terhad ketika datang ke pulangan pelaburannya, kerana tidak ada batasan untuk pengeluaran mereka.

- Selanjutnya, aset seperti CD dan akaun pasaran wang boleh menghalang pengeluaran selama berbulan-bulan atau bertahun-tahun seperti yang ditentukan dalam perjanjian, atau mereka boleh dipanggil.

- Ini sebahagian besarnya datang dengan tarikh matang dalam kontrak, berusaha untuk mengeluarkan aset sebelum tempoh matang memerlukan penalti dan pulangan yang lebih rendah.

Perkara Penting

- Nilai aset ini ditentukan oleh permintaan dan penawaran aset tersebut di pasaran.

- Aset ini dinilai berdasarkan tunai yang diperlukan untuk menukarnya, yang sekali lagi diputuskan berdasarkan parameter tertentu. Nilai aset kewangan orang boleh berubah dengan ketara, terutamanya sekiranya mereka melabur dalam saham.

- Pengukuran aset kewangan tidak dapat dilakukan dengan kaedah pengukuran tunggal. Andaikan kita mengukur stok ketika pelaburan kecil dalam kuantum, harga pasaran dapat dianggap mengukur nilai saham pada waktu itu. Namun, jika syarikat memiliki sebilangan besar saham syarikat lain, harga pasaran saham tersebut tidak relevan kerana pelabur yang memegang saham majoriti mungkin tidak menjualnya.

- Setiap aset kewangan mempunyai risiko dan pulangan yang berbeza bagi pembeli. Sebagai contoh, sebuah syarikat kereta biasanya tidak tahu mengenai penjualan keretanya, jadi nilai stok syarikat itu dapat meningkat atau menurun. Bon boleh gagal kerana penerbit mungkin gagal membayar kembali nilai tara bon. Malah akaun tunai dan simpanan mempunyai risiko yang berkaitan, kerana inflasi dapat mempengaruhi daya beli.

Kesimpulannya

Ini adalah bahagian penting dalam mana-mana organisasi. Selalu perlu memiliki rekod aset kewangannya yang baik sehingga dapat digunakan bila diperlukan, seperti dalam keadaan darurat kewangan. Adalah berguna untuk memerhatikan ketersediaan aset tersebut.

Setiap aset kewangan mempunyai tujuan yang berbeza tetapi khusus untuk pemegangnya, masing-masing mempunyai jumlah risiko yang berbeza yang berkaitan dengannya, dan dengan itu, pulangan juga berbeza berdasarkan risiko bagi pembeli aset tersebut. Oleh kerana setiap jenis aset mempunyai beberapa ganjaran & risiko yang berkaitan dengannya, sangat disarankan untuk menyimpan campuran jenis aset yang berlainan untuk memiliki portfolio yang optimum. Ini membantu dalam fungsi organisasi yang betul tanpa kekurangan aset.