Apakah Nisbah Sortino?

Nisbah Sortino adalah alat statistik yang digunakan untuk menilai pulangan dari pelaburan untuk tahap risiko buruk yang diberikan dan ia dikira dengan mengurangkan kadar pulangan bebas risiko dari jangkaan pulangan portfolio dan membahagikan terhasil daripada sisihan piawai portfolio negatif (sisihan turun).

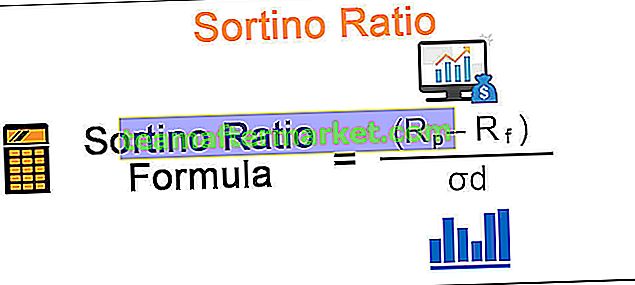

Formula

Formula Nisbah Sortino diberikan di bawah: -Rf / σd

Formula Nisbah Sortino = (Rp - Rf) / σd

di mana

- Rp adalah kadar pulangan portfolio yang diharapkan

- Rf adalah kadar pulangan bebas risiko atau minimum yang boleh diterima

- σd adalah sisihan piawai pulangan aset negatif

Oleh itu, ini adalah pulangan tambahan di atas sasaran kadar pulangan atau kadar pulangan bebas risiko per unit ke bawah risiko.

Pengiraan nisbah Sortino adalah serupa dengan nisbah Sharpe, yang merupakan ukuran umum pertukaran risiko-pengembalian, satu-satunya perbezaan ialah yang kedua menggunakan turun naik dan turun semasa menilai prestasi portfolio namun yang pertama menggunakan turun naik sahaja . Sama seperti nisbah Sharpe, nisbah Sortino yang lebih tinggi lebih baik.

Bagaimana Mengira Nisbah Sortino?

Mari kita pertimbangkan satu contoh untuk memahami kepentingan nisbah ini. Biarkan ada dua skim portfolio pelaburan yang berbeza A & B dengan pulangan tahunan masing-masing 10% & 15%. Dengan andaian bahawa penyimpangan ke bawah A adalah 4% sedangkan untuk B adalah 12%. Juga, memandangkan kadar bebas risiko simpanan tetap 6%.

- Pengiraan nisbah sortino untuk A ialah: (10-6) / 4 = 1

- Pengiraan nisbah sortino untuk B ialah: (15-6) / 12 = 0.75

Sekarang walaupun B mempunyai pulangan tahunan yang lebih besar daripada A, nisbah Sortino-nya lebih rendah daripada nilai A. Oleh itu, sekiranya pelabur lebih prihatin terhadap risiko penurunan yang berkaitan dengan skim daripada jangkaan pulangan, maka mereka akan menggunakan skema A kerana memperoleh lebih banyak pulangan per unit risiko buruk yang diperlukan juga mempunyai kemungkinan besar untuk mengelakkan kerugian besar.

Contohnya

Nisbah Sortino dinamai Frank A Sortino yang mengembangkannya untuk membezakan antara volatilitas baik dan volatilitas buruk, yang tidak mungkin dilakukan dengan nisbah Sharpe. Penilaian prestasi portfolio menggunakan nisbah Sharpe tidak bergantung pada arah turun naik, iaitu perlakuan turun naik adalah sama untuk penyimpangan ke atas atau ke bawah. Penyimpangan ke bawah digunakan untuk pengiraan nisbah Sortino di mana ia hanya mempertimbangkan tempoh ketika kadar pulangan lebih rendah daripada sasaran atau kadar pulangan bebas risiko.

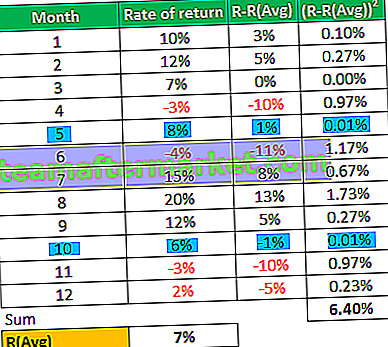

Sebagai contoh, mari kita ambil contoh lain; mengandaikan skim portfolio pelaburan dengan pulangan di bawah dalam 12 bulan:

Parameter lain:

Kadar pulangan bebas risiko: 6%

Kita dapat memperoleh sisihan piawai sampel dari jadual di atas dengan menggunakan formula:

- σ = sqrt (varians / n-1) di mana n adalah ukuran sampel

- σ = sqrt (6,40% / 11) à σ = 7,63%

dan nisbah Sharpe dapat dikira menggunakan formula:

- (Rp-Rf) / σ

Formula nisbah Sharpe = (7% - 6%) / 7.63%

Nisbah Sharpe = 0.1

Dari jadual di atas dapat dilihat dengan jelas bahawa varians pada lajur (RR (Purata) 2 nampaknya mengabaikan arah turun naik seperti jika kita membandingkan tempoh 5 & tempoh 10, di mana terdapat perbezaan yang sama tetapi berlawanan antara pulangan sebenar dan kadar pulangan rata-rata tetap variansnya sama untuk kedua-duanya, tanpa mengira sisihan kenaikan atau penurunan dari kadar purata

Oleh itu, kita dapat mengatakan bahawa walaupun perbezaan + 13% antara pengembalian dan pulangan rata-rata untuk tempoh 8 adalah -13%, sisihan piawai akan tetap sama yang pastinya bukan penilaian yang sesuai, varians negatif yang besar bermaksud portfolio yang lebih berisiko. Ini dapat memberikan penilaian yang serupa untuk portfolio dengan risiko yang berbeza yang berkaitan kerana ukuran ini tidak peduli sama ada pulangannya di atas atau di bawah kadar pulangan purata

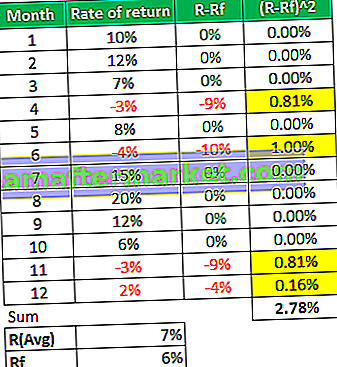

Sekarang jika kita melihat bagaimana kita mengira nisbah Sortino di bawah:

Di sini, untuk pengiraan penyimpangan ke bawah, hanya variasi negatif yang dipertimbangkan iaitu hanya tempoh ketika kadar pulangan kurang dari sasaran atau kadar pengembalian bebas risiko seperti yang disorot dengan warna kuning dalam jadual, mengabaikan semua variasi positif dan menjadikannya sifar.

Kita dapat memperoleh penyimpangan ke bawah sampel dari jadual di atas dengan menggunakan formula:

- σd = sqrt (2,78% / 12) σ σ = 4,81%

dan nisbah Sortino dapat dikira menggunakan formula:

- Formula Nisbah Soriano = (Rp-Rf) / σd

- Nisbah Sortino = (7% - 6%) / 4.81%

- = 0.2

Pemerhatian

- Dapat dilihat bahawa nisbah Sortino sedikit lebih tinggi daripada nisbah Sharpe untuk portfolio pelaburan ini kerana terdapat sedikit pelanggaran sasaran atau kadar pulangan bebas risiko

- Juga, Sharpe ratio penyimpangan besar umum seperti 13% yang sebenarnya bukan perubahan berisiko dan sebenarnya baik untuk pelabur

- Seperti yang disebutkan sebelumnya, kita dapat melihat bagaimana nisbah Sortino dapat membedakan antara variasi baik dan buruk melalui pengiraan penyimpangan ke bawah.

- Pengiraannya sangat berguna bagi pelabur runcit yang ingin melabur dengan tujuan tertentu dan kadar pulangan sasaran

- Ia juga merupakan alat yang lebih baik untuk pengukuran prestasi pengurus dana yang pulangannya cenderung positif kerana akan mengabaikan semua variasi positif sambil menghitung turun naik atau risiko dan memberikan penilaian yang lebih tepat

Batasan nisbah Sortino adalah bahawa mesti ada peristiwa turun naik buruk yang cukup untuk pengiraan sisihan ke bawah menjadi signifikan secara statistik.