Apa itu Aset Ketara?

Aset berwujud didefinisikan sebagai aset fizikal yang dimiliki oleh syarikat yang dapat diukur dengan relatif mudah dan digunakan untuk menjalankan operasi perniagaannya. Ini boleh merangkumi segala jenis sifat fizikal seperti sebidang tanah yang mungkin dimiliki oleh syarikat beserta struktur apa pun yang dibina di atasnya, termasuk perabot, mesin, dan peralatan yang terdapat di dalamnya.

Senarai Contoh Aset Ketara

- Harta - Harta tanah merangkumi tanah, bangunan, perabot pejabat, dll

- Loji - Tumbuhan adalah ruang fizikal tempat pekerja bekerja atau memberikan perkhidmatan

- Peralatan - Ini merujuk kepada mesin, kenderaan dan alat & peralatan lain yang digunakan untuk menghasilkan

- Inventori - Ini merangkumi semua jenis inventori seperti barang siap serta inventori WIP dan bahan mentah

Contoh Aset ketara di Syarikat

Bergantung pada jenis syarikat, aset ini mungkin atau mungkin tidak menghasilkan jumlah aset yang paling penting. Berikut adalah dua contoh aset ketara -

- Syarikat Capex tinggi seperti syarikat Minyak dan Gas, Syarikat Harta Tanah, Pengilang Kereta mempunyai peratusan besar dari jumlah aset yang terikat dalam Loji, Peralatan, dan Mesin. Oleh itu, anda akan menemui sejumlah besar aset ketara pada kunci kira-kira.

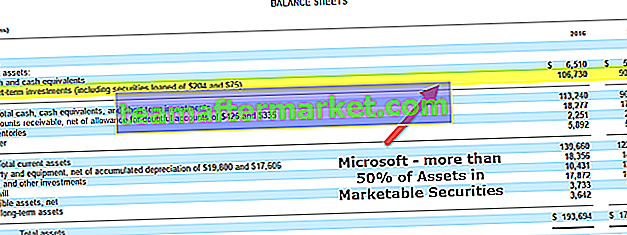

- Syarikat perkhidmatan seperti Microsoft atau Infosys akan memiliki aset yang jauh lebih sedikit. Syarikat sedemikian memiliki sebilangan besar aset tidak ketara seperti paten, hak cipta, dll.

Bagaimana Merakam Aset Ketara?

Aset ketara dicatat pada kunci kira-kira dengan kos asalnya. Anda menambah semua kos yang diperlukan untuk menyiapkan aset tersebut untuk penggunaannya, seperti yuran undang-undang, pengangkutan ke lokasi semasa, ujian yang diperlukan, dan cukai yang tidak dapat dipulihkan. Anda tidak mencatatkan PP&E pada nilai pasarannya.

Perbezaan Antara Aset Ketara dan Aset Tidak Ketara:

Jenis aset lain yang boleh dimiliki oleh perniagaan diklasifikasikan sebagai aset tidak berwujud atau bukan fizikal, yang boleh menjadi pengukuran yang sangat sukar. Ini boleh merangkumi sebarang tanda dagangan, hak cipta, dan paten sebagai sebahagian daripada harta intelek yang dimiliki oleh perniagaan. Muhibah aset tidak ketara dan pengiktirafan jenama juga sering dianggap sebagai sebahagian daripada aset tidak ketara, yang mana tidak ada ukuran khusus dan hanya dapat dinilai secara subjektif.

Sudah jelas bagaimana muhibah aset tidak ketara berbeza dari aset tersebut dengan cara yang nyata, dan oleh itu mesti dipertimbangkan secara berasingan untuk semua tujuan praktikal. Sebagai contoh, aset fizikal biasanya rentan terhadap kehausan, mungkin rosak atau dicuri, dan dengan demikian sering bertanggung jawab atas segala bentuk kerugian atau pengurangan nilainya akibat perkara yang sama.

Muhibah aset tidak ketara lebih kurang daripada kerosakan fizikal dalam bentuk apa pun. Namun, nilai mereka dapat dipengaruhi dengan cara lain. Sebagai contoh, pengiktirafan jenama atau ekuiti jenama perniagaan boleh dipengaruhi teruk dengan mendapatkan populariti buruk atas sekumpulan produk palsu, rosak, atau rosak yang dihasilkan oleh perniagaan. Agak sukar untuk menilai sejauh mana kerosakan ekuiti jenama, yang mungkin disebabkan oleh kejadian seperti itu.

Bagaimana Nilai Aset Berharga?

Nilai Aset Semasa Berwujud:

Potensi jumlah kos aset semasa yang nyata biasanya tidak hanya meliputi jumlah yang dibeli, seperti yang tercatat dalam invois yang relevan sebagai sebahagian dari inventori yang dibeli, tetapi juga termasuk biaya tambahan yang timbul akibat pengangkutan, untuk tujuan pemasangan dan insuransnya juga.

Nilai Aset Tetap ketara:

Seperti yang telah dibahas, aset tetap ketara mempunyai nilainya yang tersebar di jangka hayatnya dan bukannya dipertanggungjawabkan hanya pada tahun ketika aset tersebut dapat dibeli. Sebahagian dari nilai mereka diperhitungkan setiap tahun dalam akaun syarikat, yang dikenali sebagai susut nilai, yang juga berarti nilai wang dikurangkan setelah jangka waktu penggunaan tertentu.

Kesimpulan:

Aset berwujud adalah bentuk aset yang tidak terpisahkan dan penting yang dimiliki oleh perniagaan dan memainkan peranan penting dalam menjalankan operasi perniagaan dengan berkesan. Cara pengiraan nilai mereka mungkin menjadi pertimbangan. Namun, kerana aset tetap disusutnilai dari masa ke masa dan bergantung pada kaedah susutnilai yang diambil, angka tersebut dapat berbeza dari satu perniagaan ke bisnis yang lain. Sekali lagi, aset tersebut harus dipisahkan dari yang tidak ketara untuk dapat menilai dan mengukur nilainya dengan jumlah ketepatan, dan inilah sebenarnya aset ketara bersih.

Artikel Pengesyoran

Artikel ini telah menjadi panduan untuk apa itu aset ketara dan definisinya. Di sini kita membincangkan cara menilai aset ketara bersama dengan contoh, senarai, dan bagaimana ia berbeza dengan aset tidak ketara. Anda juga boleh melihat artikel yang disarankan berikut mengenai perakaunan asas -

Original text

- Jenis Aset Tidak ketara

- Aset ketara dan tidak ketara

- Peruntukan aset

- Persediaan Bahan Mentah

- Adakah Akaun Belum Terima Aset Semasa? <