Apakah Formula Premium Risiko Pasaran?

Istilah "premium risiko pasaran" merujuk kepada pengembalian tambahan yang diharapkan oleh pelabur kerana memegang portfolio pasar berisiko dan bukannya aset bebas risiko. Dalam model penentuan harga aset modal (CAPM), premium risiko pasaran mewakili kemerosotan garis pasaran keselamatan (SML). Rumus untuk premium risiko pasaran diturunkan dengan mengurangkan kadar pulangan bebas risiko dari kadar pulangan yang diharapkan atau kadar pulangan pasaran.

Secara matematik, ia dilambangkan sebagai,

Premium risiko pasaran = Kadar pulangan yang dijangkakan - Kadar pulangan bebas risikoatau

Premium risiko pasaran = Kadar pulangan pasaran - Kadar pulangan bebas risiko

Penjelasan Formula Premium Risiko Pasaran

Rumus dalam kaedah pertama dapat diturunkan dengan menggunakan empat langkah mudah berikut:

Langkah 1: Pertama, tentukan jangkaan kadar pulangan bagi pelabur berdasarkan selera risiko mereka. Semakin tinggi selera risiko, semakin tinggi kadar pulangan yang diharapkan untuk mengimbangi risiko tambahan.

Langkah 2: Seterusnya, tentukan kadar pulangan bebas risiko, iaitu pulangan yang diharapkan sekiranya pelabur tidak mengambil risiko. Pulangan bon kerajaan atau bil perbendaharaan adalah proksi yang baik untuk kadar pulangan tanpa risiko.

Langkah 3: Akhirnya, formula untuk premium risiko pasaran dihasilkan dengan mengurangkan kadar pulangan bebas risiko dari kadar pulangan yang dijangkakan, seperti yang ditunjukkan di atas.

Rumus pengiraan premium risiko pasaran untuk kaedah kedua dapat diperoleh dengan menggunakan empat langkah sederhana berikut:

Langkah 1: Pertama, tentukan kadar pulangan pasaran, yang merupakan pulangan tahunan indeks penanda aras yang sesuai. Pulangan pada indeks S&P 500 adalah proksi yang baik untuk kadar pulangan pasaran.

Langkah 2: Seterusnya, tentukan kadar pulangan bebas risiko bagi pelabur.

Langkah 3: Akhirnya, formula premium risiko pasaran diturunkan dengan mengurangkan kadar pulangan bebas risiko dari kadar pulangan pasaran, seperti yang ditunjukkan di atas.

Contoh Formula Premium Risiko Pasaran (dengan Templat Excel)

Mari kita lihat beberapa contoh Formula Premium Risiko Pasaran yang mudah hingga maju.

Anda boleh memuat turun Templat Formula Excel Risk Market Market ini di sini - Templat Formula Excel Risk Premium Market

Contoh # 1

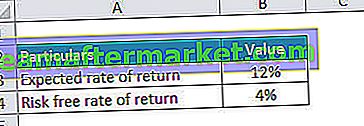

Mari kita ambil contoh pelabur yang telah melabur dalam portfolio dan menjangka kadar pulangan 12% darinya. Pada tahun lalu, bon kerajaan telah memberikan pulangan sebanyak 4%. Berdasarkan maklumat yang diberikan, tentukan premium risiko pasaran bagi pelabur.

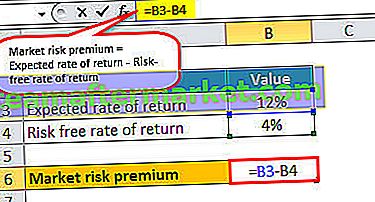

Oleh itu, pengiraan premium risiko pasaran dapat dilakukan seperti berikut,

- Premium risiko pasaran = 12% - 4%

Premium risiko pasaran akan-

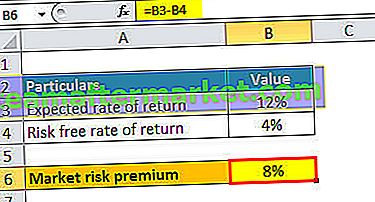

Berdasarkan maklumat yang diberikan, premium risiko pasaran bagi pelabur adalah 8%.

Contoh # 2

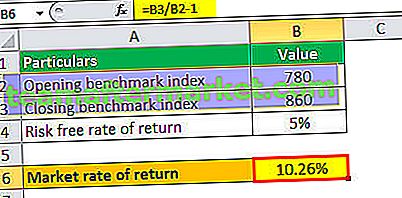

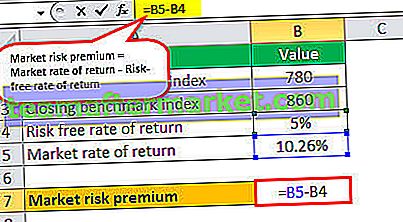

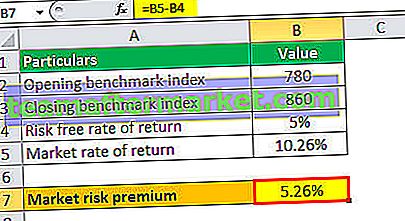

Mari kita ambil contoh lain di mana seorang penganalisis ingin mengira premium risiko pasaran yang ditawarkan oleh indeks penanda aras X&Y 200. Indeks itu meningkat dari 780 mata kepada 860 mata selama satu tahun terakhir, di mana bon kerajaan telah memberikan pulangan rata-rata 5% . Berdasarkan maklumat yang diberikan, tentukan premium risiko pasaran.

Untuk pengiraan Premium Risiko Pasaran, pertama-tama kita akan mengira Kadar Pulangan Pasaran berdasarkan maklumat yang diberikan di atas.

- Kadar pulangan pasaran = (860/780 - 1) * 100%

- = 10.26%

Oleh itu, pengiraan premium risiko pasaran dapat dilakukan seperti berikut,

- Premium risiko pasaran = 10.26% - 5%

- Premium risiko pasaran = 5.26%

Kalkulator Premium Risiko Pasaran

Anda boleh menggunakan Kalkulator Premium Risiko Pasaran berikut.

| Kadar Pulangan yang Dijangkakan | |

| Kadar Pulangan Bebas Risiko | |

| Formula Premium Risiko Pasaran | |

| Formula Premium Risiko Pasaran = | Kadar Pulangan yang Dijangka - Kadar Pulangan Tanpa Risiko |

| 0 - 0 = | 0 |

Perkaitan dan Penggunaan

Penting bagi penganalisis atau pelabur yang dimaksudkan untuk memahami konsep premium risiko pasaran kerana ia berkisar pada hubungan antara risiko dan ganjaran. Ini menggambarkan bagaimana pulangan portfolio ekuiti pasaran berbeza dengan hasil bon perbendaharaan berisiko rendah kerana risiko tambahan yang ditanggung oleh pelabur. Pada asasnya, premium risiko meliputi jangkaan pulangan dan pulangan sejarah. Premium pasaran yang diharapkan biasanya berbeza antara satu pelabur dengan yang lain berdasarkan selera risiko dan gaya pelaburan mereka.

Sebaliknya, premium risiko pasaran bersejarah (berdasarkan kadar pulangan pasaran) adalah sama untuk semua pelabur kerana nilainya didasarkan pada hasil masa lalu. Selanjutnya, ia membentuk roda gigi integral CAPM, yang telah disebutkan di atas. Dalam CAPM, kadar pengembalian aset yang diperlukan dikira sebagai produk premium risiko pasaran dan beta aset ditambah dengan kadar pulangan bebas risiko.