Apa itu Skandal Enron?

Apa itu Skandal Enron?

Skandal Enron melibatkan Enron menipu pengawal selia dengan menggunakan amalan perakaunan di luar buku dan memasukkan pemegangan palsu. Syarikat menggunakan kenderaan tujuan khas untuk menyembunyikan aset beracunnya dan sejumlah besar hutang daripada pelabur dan pemiutang.

Penjelasan

Syarikat Enron dianggap sebagai syarikat gergasi syarikat. Tetapi setelah berjalan dengan baik, ia gagal dengan teruk dan berakhir sebagai perniagaan yang muflis. Kegagalan dan kebankrapan Enron Corporation menggegarkan Wall Street sekaligus meletakkan beberapa pekerja di ambang krisis kewangan. Syarikat itu mempunyai hutang besar atas namanya. Ia cuba menyembunyikannya dengan bantuan entiti ekonomi khas dan juga kenderaan tujuan khas. Enron diperdagangkan pada harga pasaran tertinggi $ 90.75 pada tempoh 2 Disember 2001. Dan ketika skandal perakaunan muncul, harga saham turun ke paras terendah $ 0.26 sesaham.

Kebangkitan Skandal Enron

Skandal itu dimulakan dengan kesalahan Enron dalam rangkaian penyewaan video. Perniagaan ini bekerjasama dengan blockbuster untuk menembusi pasaran VOD. Setelah memasuki pasaran, perniagaan tersebut melebih-lebihkan asas pendapatan untuk pertumbuhan pasaran VOD.

Perniagaan ini menjalankan perdagangan bernilai $ 350 bilion, tetapi ia tidak bertahan lama ketika gelembung dot com masuk. Ia menghabiskan sejumlah besar untuk projek jalur lebar, tetapi perniagaan itu tidak dapat mendapatkan kembali kos dari perbelanjaan yang dibuat. Syarikat itu terdedah kepada pendedahan besar-besaran, dan pelabur kehilangan wang ketika permodalan pasaran merosot.

Pada tahun 2000, perniagaan mula runtuh. CEO Jeffrey Skilling menyembunyikan semua kerugian kewangan yang disebabkan oleh perniagaan perdagangan dan projek jalur lebar dengan menerapkan konsep perakaunan perakaunan mark-to-market. Syarikat itu terus membina aset. Ia melaporkan keuntungan yang belum diperoleh. Sekiranya keuntungan sebenar yang diperoleh adalah kurang daripada pendapatan yang dilaporkan, kerugian tidak akan pernah dilaporkan. Selain itu, perniagaan memindahkan aset tersebut ke syarikat luar buku. Seperti ini, syarikat itu menyembunyikan kerugian mereka.

Untuk menambah penderitaan, ketua pegawai kewangan perniagaan Andrew Fastow sengaja menggunakan rancangan yang menunjukkan bahawa perniagaan itu berada dalam keadaan kewangan yang baik walaupun anak syarikatnya kehilangan banyak wang pelabur.

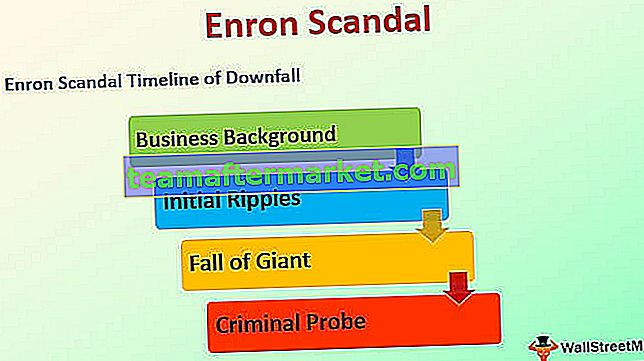

Ringkasan Skandal Enron dengan Garis Masa Kejatuhan

# 1 - Latar Belakang Perniagaan

Tahun itu adalah tahun 1985, dan Enron digabungkan sebagai penggabungan syarikat Gas Asli Houston dan Internorth Ince. Pada tahun 1995, perniagaan ini diiktiraf sebagai perniagaan paling inovatif oleh Fortune, dan berjaya menjadikannya berjaya selama enam tahun akan datang. Pada tahun 1998, Andrew Fastow menjadi CFO perniagaan, dan CFO mencipta SPV untuk menyembunyikan kerugian kewangan Enron. Sepanjang tahun 2000, saham Enron diperdagangkan pada tahap harga $ 90.56.

# 2 - Riak Awal

Pada 12 Februari 2001, Jeffrey Skilling menggantikan Kenneth sebagai ketua pegawai pelaksana. Pada 14 Ogos 2001, Skilling tiba-tiba mengundurkan diri, dan Kenneth mengambil alih peranan itu sekali lagi. Pada masa yang sama, bahagian jalur lebar perniagaan melaporkan kerugian besar $ 137 juta, dan harga pasaran saham jatuh ke $ 39.05 sesaham. Pada bulan Oktober, penasihat undang-undang CFO mengarahkan juruaudit untuk memusnahkan fail Enron dan meminta untuk menyimpan hanya utiliti atau maklumat yang diperlukan. Perniagaan tersebut melaporkan kerugian lebih lanjut $ 618 juta dan penghapusan $ 1.2 bilion. Harga saham merosot menjadi $ 33.84.

# 3 - Kejatuhan Giant

Pada 22 Oktober, perniagaan tersebut disiasat dari sekuriti dan komisen pertukaran. Dengan berita ini, stok Enron semakin merosot dan dilaporkan pada $ 20.75. Pada bulan November 2001, perniagaan ini untuk pertama kalinya mengakui dan membuat pengungkapan bahawa ia meningkatkan tahap pendapatannya sebanyak $ 586 juta. Ia juga telah dilakukan sejak tahun 1997. Pada 2 Disember 2001, fail perniagaan untuk muflis dan harga saham berakhir pada $ 0.26 sesaham.

# 4 - Penyelidikan Jenayah

Pada 9 Januari 2002, jabatan kehakiman memerintahkan tindakan jenayah terhadap perniagaan tersebut. Pada 15 Januari 2002, NYSE menggantung Enron, dan firma perakaunan, bersama dengan Arthur Andersen dihukum atas alasan menghalang keadilan.

Punca Skandal Enron

- Penciptaan wahana tujuan khas untuk menyembunyikan kerugian kewangan dan timbunan hutang kewangan;

- Perakaunan mark-to-market sebagai konsep perakaunan adalah kaedah terbaik untuk menilai sekuriti, tetapi konsep seperti itu menjadi bencana apabila diterapkan pada perniagaan yang sebenarnya.

- Selang tadbir urus korporat di Enron Corporation.

Enron Menyembunyikan Hutang mereka

Syarikat Enron dan pengurusannya menggunakan skema yang tidak beretika dan penyelewengan mekanisme imbangan duga. Ia mencipta wahana ekonomi khas untuk menyembunyikan hutang besar dari pihak berkepentingan luarnya, iaitu pemiutang dan pelabur. Kenderaan tujuan khas digunakan untuk menyembunyikan realiti perakaunan daripada memusatkan perhatian pada hasil operasi.

Syarikat itu memindahkan sebahagian aset yang mempunyai nilai pasaran yang meningkat kepada kenderaan ekonomi khas, dan sebagai gantinya, ia mengambil wang tunai atau wang kertas. Kenderaan tujuan khas kemudian digunakan untuk stok tersebut untuk melindungi aset yang ada di kunci kira-kira Enron. Ini memastikan bahawa kenderaan tujuan khas mengurangkan risiko rakan niaga.

Pembentukan kenderaan tujuan khas tidak dapat disebut sebagai tidak sah, tetapi jika dibandingkan dengan teknik pensekuritian yang berkaitan dengan hutang, ia dapat disebut sebagai buruk. Enron mendedahkan adanya kenderaan tujuan khas kepada pelabur dan orang ramai, tetapi hanya sedikit orang yang memahami kerumitan urus niaga yang dilakukan menggunakan kenderaan tujuan khas.

Enron menganggap bahawa harga saham akan terus meningkat dan tidak akan merosot atau gagal sebagai dana lindung nilai. Ancaman utama adalah bahawa entiti ekonomi khas dipermodalkan dengan hanya saham syarikat. Sekiranya syarikat itu dikompromikan, maka entiti ekonomi khas tidak akan dapat melindungi harga pasaran saham yang semakin merosot. Selain itu, syarikat Enron telah mengadakan konflik kepentingan yang signifikan dengan kenderaan tujuan khas.

MTM dalam Skandal Enron

Ketua Pegawai Eksekutif syarikat Enron Jeffrey Skilling mengalihkan amalan perakaunan syarikat Enron dari kaedah perakaunan kos sejarah ke kaedah perakaunan pasaran. Peralihan amalan perakaunan mendapat kelulusan dari sekuriti dan komisen pertukaran pada tahun 1992. Perakaunan mark to market adalah amalan yang melaporkan nilai pasaran liabiliti dan aset saksama untuk jangka masa atau tempoh kewangan tertentu.

Tanda untuk memberi pasaran memberi pandangan kepada institusi dan dianggap sebagai amalan yang sah. Bagaimanapun, metode ini juga terkena beberapa bentuk manipulasi. Mark to market adalah berdasarkan nilai saksama daripada mengambil nilai sebenar. Ini menyebabkan perniagaan gagal teruk kerana mereka melaporkan keuntungan yang dijangkakan sebagai keuntungan sebenar.

Mengapa Skandal Enron Penting?

Skandal Enron adalah penting dari segi perspektif pembelajaran untuk kedua-dua profesional kewangan baru dan profesional yang berpengalaman. Skandal tersebut memberitahu kita mengapa tadbir urus korporat yang kuat adalah kunci kejayaan perniagaan untuk mengekalkan dan memacu perniagaan yang menguntungkan. Selain itu, ia menarik pandangan tentang bagaimana dasar perakaunan tidak boleh digunakan dan digunakan. Sebarang penyalahgunaan boleh mendatangkan hasil atau kesan drastik terhadap kesihatan perniagaan.

Kerana kemuflisan perniagaan, pekerja kehilangan beberapa faedah dan faedah pencen. Banyak yang berada di ambang krisis kewangan. Krisis begitu mendalam sehingga pemegang saham perniagaan kehilangan nilai anggaran $ 74 bilion. Penipuan korporat seperti itu harus diambil sebagai pembelajaran, dan pemahaman harus diambil mengapa peraturan dan pematuhan diperlukan.

Kesimpulannya

Syarikat Enron dibentuk sebagai penggabungan syarikat gas asli Houston dan penggabungan antara utara. Selepas penggabungan, ia berkembang pesat dan dianggap sebagai syarikat yang paling inovatif. Walau bagaimanapun, ia menggunakan amalan perakaunan yang buruk. Ini terlibat dalam pembuatan kendaraan tujuan khusus, digunakan untuk menyembunyikan meningkatnya hutang penggabungan Enron, dan ini menyebabkan kegagalan dan kejatuhan perniagaan.