Jenis Liabiliti pada kunci kira-kira

Berikut adalah senarai jenis liabiliti pada Kunci Kira-kira

- Nota dibayar

- Akaun Belum Bayar

- Gaji Belum Bayar

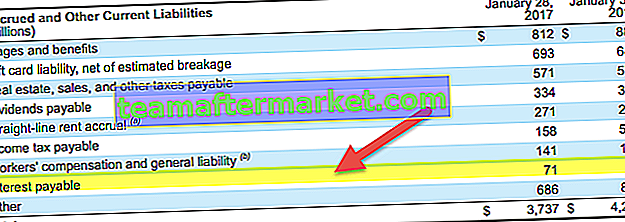

- Bayaran Faedah

- Pemiutang

- Debentur / Bon

- Ekuiti Pemilik

Liabiliti adalah kewajipan kewangan syarikat yang secara sah mengikatnya harus dibayar kepada entiti lain, dan terutamanya terdapat dua jenis liabiliti pada kunci kira-kira 1) liabiliti semasa yang perlu dibayar dalam jangka masa satu tahun, dan 2 ) liabiliti tidak semasa yang perlu dibayar setelah jangka masa satu tahun

7 Jenis Liabiliti Lembaran Imbangan Teratas

# 1 - Nota Belum Bayar

Nota yang perlu dibayar adalah salah satu tanggungjawab bagi syarikat. Nota yang perlu dibayar adalah liabiliti lejar umum, yang mencatatkan nilai muka wang janji yang dikeluarkannya. Jumlah nota yang perlu dibayar mewakili jumlah yang masih perlu dibayar. Ia merangkumi dua pihak. Pertama peminjam dan penerbit. Jadi nota yang perlu dibayar adalah salah satu liabiliti syarikat kerana mereka mesti membayar faedah.

# 2 - Akaun Belum Bayar

Liabiliti jenis ini merangkumi pembayaran yang perlu dibayar untuk perkhidmatan yang dibeli dari organisasi lain secara kredit, jadi ini adalah tanggungjawab syarikat.

# 3 - Gaji Yang Perlu Dibayar

Gaji yang tidak dibayar pada bulan tersebut dan syarikat yang bertanggungjawab untuk membayar disebut sebagai gaji yang belum dibayar atau tertunggak, dan ini juga merupakan jenis tanggungan bagi syarikat. Ia juga disebut upah yang perlu dibayar sekiranya berlaku buruh.

# 4 - Bayaran Faedah

Bayaran faedah bermaksud faedah tertunggak dari deposit atau debentur yang dikeluarkan oleh syarikat untuk membiayai modal. Untuk syarikat pembiayaan modal, keluarkan debentur dari masyarakat umum atau terima deposit dari masyarakat umum, dan ia juga merupakan salah satu tanggungjawab syarikat.

# 5 - Pemiutang

Pemiutang adalah orang atau entiti dari mana syarikat membeli bahan mentah secara kredit, jadi ia juga merupakan tanggungjawab syarikat.

# 6 - Debentur / Bon

Syarikat menerbitkan bon atau debentur untuk mengumpulkan modal untuk tujuan pengembangan perniagaan, jadi mereka harus membayar faedah atas bon tersebut, dan mereka harus membayar jumlah penuh pada tarikh matang.

# 7 - Ekuiti Pemilik

Liabiliti jenis ini bermaksud modal awal atau pelaburan yang dibuat oleh pemilik ke dalam perniagaan, jadi tanggungjawab untuk perniagaan kerana perniagaan dan pemilik adalah entiti yang terpisah.

Contoh

Contoh # 1

Syarikat melaporkan jumlah aset Rs 120000 pada saat penutupan tahun perakaunan, akaun Hutang 40000, ekuiti pemegang saham 60000 dan pemiutang 40000 dan pembekal 50000 dan syarikat mempunyai penghutang Rs 70000. Dari maklumat di atas, sediakan kunci kira-kira.

Di bawah ini diberikan data untuk pengiraan Liabiliti Lembaran Imbangan.

Pengiraan Jumlah Liabiliti

Jumlah Liabiliti = 60000 + 40000 + 40000 + 50000

Jumlah Liabiliti = 190000

Pengiraan Jumlah Aset

Jumlah Aset = 120000 + 70000

Jumlah Aset = 190000

Dari contoh di atas, kita dapat melihat bahawa Jumlah Aset = Jumlah Liabiliti, ini bermaksud syarikat yang mempunyai aset yang cukup untuk melunaskan tanggungjawab jangka panjang dan jangka pendeknya.

Contoh # 2

Havells India menjalankan perniagaan lampu. Havells mempunyai aset dan liabiliti berikut

Di bawah ini diberikan data untuk pengiraan Liabiliti Lembaran Imbangan.

Pengiraan Jumlah Liabiliti

Jumlah Liabiliti = 130000 + 25000 + 50000 + 80000 + 35000

Jumlah Liabiliti = 320000

Pengiraan Jumlah Aset

Jumlah Aset = 90000 + 150000 + 40000 + 40000

Jumlah Aset = 320000

Dari penilaian kunci kira-kira di atas, kita dapat mengatakan bahawa Havells India mempunyai kedudukan kewangan yang baik, dan mereka mempunyai aset yang cukup untuk membuat pembayaran tanggungan semasa dan jangka panjang. Havells India telah melabur lebih banyak dalam aset tetap.

Contoh # 3

TCS berada dalam bidang IT dan peneraju global dalam bidang IT. Mereka mempunyai pelanggan di seluruh dunia, dan mereka menyediakan perkhidmatan di seluruh dunia. Berikut adalah maklumat yang terdapat di TCS. Oleh itu, sediakan laporan kunci kira-kira atau kedudukan kewangan untuk akhir tahun kewangan 2018.

Di bawah ini diberikan data untuk pengiraan Liabiliti Lembaran Imbangan.

Pengiraan Jumlah Liabiliti

Jumlah Liabiliti = 180000 + 80000 + 90000 + 150000 + 30000 + 80000

Jumlah Liabiliti = 610000

Pengiraan Jumlah Aset

Jumlah Aset = 150000 + 20000 + 50000 + 40000 + 50000 + 60000 + 60000 + 40000 + 40000

Jumlah Aset = 610000