Formula untuk Mengira Beban Faedah

Rumus untuk mengira perbelanjaan faedah adalah dua jenis - kaedah pertama disebut sebagai kaedah faedah sederhana di mana perbelanjaan faedah dikira dengan mengalikan jumlah pokok yang belum dijelaskan, kadar faedah dan jumlah tahun dan kaedah kedua disebut sebagai kaedah faedah kompaun di mana jumlah faedah dikira dengan cara mengalikan pokok dengan satu kadar faedah tahunan ditambah kepada bilangan tempoh kompaun ditolak satu dan nilai yang terhasil akhirnya ditolak dari jumlah keseluruhan jumlah awal.

Hitung Belanja Faedah (Langkah demi Langkah)

# 1 - Kaedah Minat Mudah

Sekiranya kaedah faedah sederhana, perbelanjaan faedah dapat dikira dengan mengalikan pokok yang belum dijelaskan, kadar faedah tahunan, dan jumlah tahun. Secara matematik, ia dilambangkan sebagai,

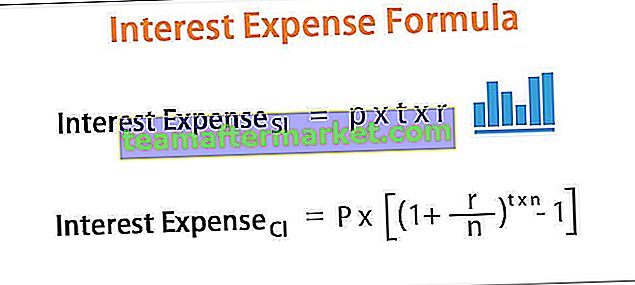

Belanja Faedah SI = P * t * rdi mana,

- P = Pengetua cemerlang

- t = Bilangan tahun

- r = Kadar faedah tahunan

Untuk kaedah faedah sederhana, perbelanjaan faedah dapat ditentukan dengan menggunakan langkah-langkah berikut:

- Langkah 1: Pertama, tentukan kadar faedah tahunan untuk tahap hutang yang diberikan. Kadar faedah tahunan dilambangkan dengan 'r,' dan dinyatakan dengan jelas dalam perjanjian pinjaman.

- Langkah 2: Seterusnya, tentukan pokok pinjaman yang belum dijelaskan, iaitu baki awal pokok pinjaman pada awal tahun. Ini dilambangkan dengan 'P,' dan dapat disahkan dari bahagian akaun syarikat atau jadual pinjaman.

- Langkah 3: Seterusnya, ketahui jangka masa pinjaman, iaitu, tidak. baki tahun sehingga matang. Tempoh pinjaman dilambangkan dengan 't' dan terdapat dalam perjanjian pinjaman.

- Langkah 4: Akhirnya, sekiranya kaedah faedah sederhana, perbelanjaan faedah dalam jangka masa dapat dikira menggunakan formula sebagai, Beban faedah SI = P * t * r

# 2 - Kaedah Kepentingan Kompaun

Bagi kaedah faedah kompaun, perbelanjaan faedah dapat dikira berdasarkan prinsipal yang belum dijelaskan, kadar faedah tahunan, jumlah tahun, dan jumlah. penggabungan setahun. Secara matematik, ia dilambangkan sebagai,

Belanja Faedah CI = P * [(1 + r / n) t * n - 1]di mana,

- P = Pengetua cemerlang

- t = Bilangan tahun

- n = Jumlah penggabungan setahun

- r = Kadar faedah tahunan

Untuk faedah kompaun, perbelanjaan faedah dapat ditentukan dengan menggunakan langkah-langkah berikut:

- Langkah 1 hingga Langkah 3: Sama seperti di atas.

- Langkah 4: Seterusnya, no. tempoh penggabungan setiap tahun ditentukan. Biasanya, yang tidak. tempoh penggabungan dalam setahun boleh menjadi 1 (setiap tahun), 2 (setengah tahun), 4 (setiap suku tahun), dan lain-lain. Bilangan tempoh penggabungan setahun dilambangkan dengan 'n.'

- Langkah 5: Akhirnya, sekiranya kaedah kaedah faedah sederhana, perbelanjaan faedah dalam jangka masa dapat dikira menggunakan formula sebagai,

Perbelanjaan faedah CI = P * [(1 + r / n) t * n - 1]

Contoh

Anda boleh memuat turun Templat Formula Excel Beban Faedah ini di sini - Templat Formula Excel Belanja FaedahContoh # 1

Mari kita ambil contoh di mana perbelanjaan faedah dihitung dengan jumlah $ 1,000 untuk satu tahun dengan faedah sederhana 12%.

- Diberikan, Pengetua, P = $ 1,000

- Kadar faedah, r = 12%

- Bilangan tahun, t = 1 tahun

Mengikut kaedah faedah sederhana, pengiraan perbelanjaan faedah adalah,

= P * r * t

= $ 1,000 * 12% *

Contoh # 2

Mari kita ambil contoh di mana perbelanjaan faedah dikira dengan jumlah $ 1,000 untuk satu tahun dengan kadar faedah 12% berdasarkan kaedah pengkompaunan. Penggabungan dilakukan:

- Setiap hari

- Bulanan

- Suku Tahunan

- Setengah tahun

- Tahunan

Diberikan, Pengetua, P = $ 1,000

Kadar faedah, r = 12%

Bilangan tahun, t = 1 tahun

# 1 - Penggabungan Harian

Sejak pengkompaunan harian, oleh itu n = 365

Berdasarkan kaedah faedah kompaun, perbelanjaan faedah dapat dikira sebagai,

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 365) 1 * 365 - 1]

= $ 127.47

# 2 - Penggabungan Bulanan

Sejak penggabungan bulanan, oleh itu n = 12

Mengikut kaedah faedah kompaun, perbelanjaan faedah dapat dikira sebagai,

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 12) 1 * 12 - 1]

= $ 126.83

# 3 - Penggabungan Suku Tahunan

Sejak penggabungan suku tahun, oleh itu n = 4

Mengikut kaedah faedah kompaun, pengiraan perbelanjaan faedah adalah

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 4) 1 * 4 - 1]

= $ 125.51

# 4 - Penggabungan Separuh Tahunan

Sejak penggabungan setengah tahun, oleh itu n = 2

Mengikut kaedah faedah kompaun, pengiraan perbelanjaan faedah adalah

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 2) 1 * 2 - 1]

= $ 123.60

# 5 - Penggabungan Tahunan

Sejak penggabungan tahunan, oleh itu n = 1,

Mengikut kaedah faedah kompaun, pengiraan perbelanjaan faedah adalah

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 1) 1 * 1 - 1]

= $ 120.00

Dari hasil di atas, dapat disimpulkan bahawa semua faktor lain adalah sama, kaedah faedah sederhana dan kaedah faedah kompaun menghasilkan perbelanjaan faedah yang sama jika tidak. penggabungan setahun adalah satu. Selanjutnya, di bawah kaedah faedah kompaun, perbelanjaan faedah meningkat dengan peningkatan jumlah penggabungan setiap tahun.

Jadual di bawah memberikan pengiraan terperinci mengenai perbelanjaan faedah untuk pelbagai tempoh penggabungan.

Grafik di bawah menunjukkan Belanja Faedah untuk pelbagai tempoh penggabungan.

Perkaitan dan Kegunaan

Dari sudut pandang peminjam, penting untuk memahami konsep perbelanjaan faedah kerana ia adalah kos yang ditanggung oleh entiti untuk dana yang dipinjam. Belanja faedah adalah item baris yang dicatat dalam penyata pendapatan sebagai perbelanjaan bukan operasi. Ini menunjukkan faedah yang harus dibayar untuk pinjaman - yang mungkin termasuk pinjaman korporat, bon, hutang boleh tukar atau kredit lain yang serupa. Kepentingan perbelanjaan faedah semakin meningkat kerana ditolak cukai untuk kedua-dua syarikat dan individu di kebanyakan negara. Oleh itu, adalah mustahak untuk memahami perbelanjaan faedah syarikat kerana dapat membantu memahami struktur modal dan prestasi kewangannya.