Makna Aset Tidak Ketara

Aset tidak ketara adalah aset yang tidak mempunyai kewujudan fizikal dan tidak dapat disentuh seperti muhibah, paten, hak cipta, francais dan lain-lain. Mereka adalah aset jangka panjang atau jangka panjang kerana ia digunakan disertakan lebih dari 1 tahun oleh syarikat.

- Sangat sukar untuk menilai aset tidak ketara pada kunci kira-kira kerana tidak akan mempunyai nilai yang ditentukan seperti aset ketara lain. Ia tidak dicatat dalam kunci kira-kira organisasi jika ia dibuat secara dalaman, tetapi jika ia diperoleh, maka ia akan dicatat dalam kunci kira-kira organisasi.

- Sekiranya ada organisasi membelanjakan lebih banyak wang untuk mengiklankan dan membuat nama jenama untuk organisasi, walaupun setelah membelanjakannya, aset tersebut tidak akan dipertimbangkan dalam kunci kira-kira.

Jenis Aset Tidak ketara

# 1 - Muhibah

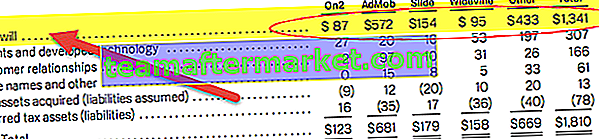

Berikut adalah jumlah Muhibah yang dilaporkan oleh Google Inc dari semua pemerolehannya.

Ini adalah jenis aset yang diiktiraf dan dinilai ketika satu entiti berusaha memperoleh entiti yang lain. Muhibah adalah jenis aset tidak ketara yang terpisah di mana muhibah tidak pernah dilunaskan. Tetapi intangible lain dilunaskan.

Formula Muhibah = Memperolehi kos perniagaan - Nilai aset bersih syarikat.

Pengurusan organisasi bertanggungjawab untuk menilai muhibah organisasi setiap tahun. Apabila syarikat memperoleh syarikat lain, maka muhibah yang diperoleh harus dinyatakan dalam kunci kira-kira. Sebagai contoh syarikat, A membeli syarikat X dengan harga Rs 2000000, dan nilai aset bersih adalah Rs 1500000. Jadi perbezaan Rs 500000 dianggap sebagai muhibah.

# 2 - Hak Cipta

Hak cipta adalah sejenis aset dengan hak undang-undang pencipta karya asal. Ini wujud di banyak negara. Dengan memperoleh hak ini, karya asalnya dapat digunakan oleh orang yang memperoleh hak untuk menggunakan karya tersebut. Contohnya, jurnal, buku, majalah, dll.

# 3 - Tanda Dagangan

sumber: Google 10K

Tanda dagangan digunakan untuk melindungi logo, nama jenama, tanda, dan reka bentuk firma secara sah. Pemilik tanda dagang boleh menjadi individu, firma perkongsian, atau entiti undang-undang apa pun. Tanda dagangan melindungi pemilik tanda dagangan daripada orang lain yang menggunakannya.

# 4 -Paten

Paten memberikan pemilik hak dari orang lain menggunakan, menjual, mengimport dari menggunakan penemuan atau produk selama bertahun-tahun. Di mana satu syarikat boleh membeli paten dari syarikat lain dan boleh menggunakan, mencipta, atau mengembangkan produk.

Ciri-ciri

- Kekurangan kewujudan, di mana ia tidak dapat dilihat, disentuh, atau bahkan dirasakan.

- Ia mesti dikenal pasti.

- Aset tidak ketara boleh diperoleh atau dibeli, dan bahkan aset itu boleh dilesenkan, dipajak, atau disewa.

Kegunaan / Kelebihan

- Aset tidak ketara am boleh dibeli dan dijual seperti hak cipta pemuzik atau artis menjual hak cipta muzik atau album.

- Mereka digunakan untuk meningkatkan nilai penjualan. Muhibah syarikat boleh menyebabkan kenaikan harga produk syarikat.

- Katakan perniagaan mempunyai paten dan tanda dagangan. Syarikat boleh melesenkan hak paten tersebut kepada orang lain yang dapat menghasilkan produk untuknya.

- Pelunasan aset tidak ketara: Ini membolehkan menyebarkan perbelanjaan sepanjang jangka hayat tidak ketara. Perbelanjaan pelunasan kolektif selama beberapa tahun mengurangkan pendapatan perniagaan sepanjang tahun. Oleh itu, cukai perniagaan juga akan dikurangkan. Pelunasannya digunakan untuk tujuan perakaunan dan juga tujuan cukai.

- Ia memberikan identiti kepada syarikat walaupun nilai yang tidak ketara dinilai lebih rendah jika dibandingkan dengan aset ketara. Sekiranya nama jenama lebih kuat, ia akan membantu mewujudkan rangkaian pelanggan baru untuk produk tersebut. Nilai tak ketara penting untuk pertumbuhan dan perkembangan syarikat.

Kekurangan

- Muhibah yang dihasilkan secara dalaman tidak dicatat dalam kunci kira-kira perniagaan. Sukar untuk semua memahami nilai aset tidak ketara ini.

- Nilai tepat aset ini tidak dapat diperoleh dengan mudah.

- Tidak berwujud perlu dipantau secara berterusan seperti setengah tahun atau tahunan sehingga mereka dapat memperoleh nilai anggaran aset tersebut.

- Kadang-kadang ia boleh membawa nilai yang terlalu tinggi kepada organisasi.

Penilaian Aset Tidak ketara

Berikut adalah tiga kaedah utama penilaian aset tidak ketara.

# 1 - Pendekatan Pendapatan

Pendekatan ini digunakan terutamanya pada aset yang menghasilkan pendapatan atau menghasilkan aliran tunai. Pendekatan pendapatan mengubah jumlah keseluruhan menjadi jumlah potongan tunggal untuk tempoh tertentu. Kesukaran dalam pendekatan ini adalah untuk membezakan aliran tunai, yang dikaitkan dengan aset tidak ketara tertentu.

# 2 - Pendekatan Kos

Pendekatan kos mempertimbangkan kos sejarah dan anggaran kos. Biasanya mengabaikan jumlah, masa, dan risiko prestasi persekitaran yang kompetitif. Kos ini merangkumi kos pengeluaran semula produk baru dan kos semasa harta tanah baru yang serupa.

# 3 - Pendekatan Boleh Dipasarkan

Pendekatan ini berdasarkan pada nilai aset tidak ketara yang serupa. Data pasaran ini juga digunakan dalam model berdasarkan pendapatan. Sumber pasaran langsung boleh didapati di internet, yang sangat berguna untuk membandingkan nilai pasaran. Ini melibatkan pembelian, penjualan, penyewaan, dan pelesenan.

Kesimpulannya

Aset tidak ketara pada kunci kira-kira adalah salah satu bahagian penting dalam organisasi kerana ia adalah aset jangka panjang yang akan ada bersama organisasi sehingga akhir organisasi. Sangat sukar untuk mendapatkan nilai kerana mereka tidak dapat dilihat atau dirasakan. Sangat sukar untuk menganggarkan atau menilai aset. Ini membantu organisasi untuk mengembangkan aset secara dalaman atau memperoleh aset dari organisasi lain atau bahkan dapat mengambil aset tersebut untuk disewa atau disewa.

Artikel Pengesyoran

Ini telah menjadi panduan untuk apa itu Aset Tidak Ketara dan Maknanya. Di sini kami menyenaraikan jenis Aset Tidak Berwujud - Muhibah, hak paten, hak cipta, tanda dagangan, dan lain-lain beserta kelebihan dan kekurangan. Kami juga telah memasukkan 3 kaedah terbaik untuk menilai aset tidak ketara. Anda mungkin mengetahui lebih lanjut mengenai kewangan dari artikel berikut -

Original text

- Contoh Aset Tidak ketara

- Formula muhibah

- Aset ketara dan tidak ketara

- Apakah Aset Tetap Bersih? <