Definisi Penyata Ekuiti Pemegang Saham

Penyata ekuiti Pemegang Saham adalah laporan kewangan yang merupakan sebahagian daripada penyata kewangan yang menangkap perubahan dalam nilai ekuiti syarikat (iaitu) kenaikan atau penurunan nilai ekuiti dari permulaan tempoh kewangan tertentu hingga akhir tempoh tersebut. Ia mengandungi modal saham dan pendapatan tertahan.

Ia memberikan maklumat yang berkaitan dengan aktiviti berkaitan ekuiti kepada pengguna penyata kewangan, dan merupakan salah satu elemen kewangan yang digunakan oleh para penganalisis untuk memahami kemajuan kewangan syarikat. Ekuiti pemegang saham adalah syarikat telah menjelaskan nilai aset yang ada pada pemegang saham setelah semua tanggungan. Ini menunjukkan nilai bersih syarikat. Ia juga dikenali sebagai Ekuiti Pemegang Saham.

Komponen Penyata Ekuiti Pemegang Saham

Berikut adalah komponen penyata ekuiti pemegang saham.

# 1 - Modal Saham

Ia mengandungi modal yang dilaburkan oleh pelabur syarikat. Pemilikan pelabur ditunjukkan dengan cara saham / saham. Syarikat umumnya mengeluarkan saham biasa atau saham pilihan. Pergerakan atau perubahan struktur modal dan nilai dicatat dalam penyata ekuiti Pemegang Saham.

Saham Biasa

Pemegang saham biasa mempunyai lebih banyak hak dalam syarikat dalam hal memilih keputusan syarikat, tetapi ketika datang ke pembayaran, mereka adalah yang terakhir dalam senarai keutamaan. Sekiranya berlaku pembubaran, pemegang saham biasa akan dibayar hanya setelah menyelesaikan liabiliti luar, kemudian kepada pemegang bon dan pemegang saham pilihan, dan selebihnya akan dibayar kepada pemegang saham biasa.

Stok Keutamaan

Saham keutamaan menikmati tuntutan yang lebih tinggi dalam pendapatan dan aset syarikat daripada pemegang saham biasa. Mereka berhak mendapat pembayaran dividen sebelum pemegang saham biasa menerimanya. Mereka tidak mempunyai hak mengundi.

Stok Perbendaharaan

Stok Perbendaharaan adalah nilai saham yang dibeli semula / dibeli semula oleh syarikat. Ia bertindak sebagai pengurangan modal saham. Ini adalah perbezaan antara Saham yang diterbitkan dan saham yang belum dijelaskan.

Modal Saham = Modal pada awal tempoh (+) Saham yang diterbitkan dalam tempoh (-) Pembelian Balik / Jualan / Pembelian Semula Saham (saham Perbendaharaan).# 2 - Pendapatan yang dikekalkan

Pendapatan tertahan adalah jumlah keuntungan / pendapatan syarikat yang terkumpul selama ini. Ini belum diedarkan kepada pemegang saham dan disimpan oleh syarikat untuk melabur dalam perniagaan. Syarikat menggunakannya untuk menguruskan kedudukan modal kerja, perolehan aset, pembayaran hutang, dll.

Pendapatan tertahan syarikat yang menguntungkan akan menunjukkan trend yang meningkat jika tidak diedarkan kepada pemegang saham. Penyata ekuiti Pemegang Saham merangkumi pencapaian pendapatan tertahan.

Pendapatan Ditahan = Pendapatan Ditahan pada awal tempoh (+) pendapatan / kerugian bersih dalam tempoh pelaporan semasa (-) Dividen yang dibayar kepada pemegang saham.

# 3 - Pembayaran Untung Bersih dan Dividen

Untung bersih / Pendapatan bersih adalah wang yang diperoleh syarikat dalam tempoh pelaporan. Ia menambah pendapatan tertahan pembukaan yang tersedia. Syarikat membuat pembayaran dividen dari jumlah yang ada dalam pendapatan tertahan. Pembayaran dividen adalah atas pilihan syarikat, dan tidak wajib.

# 4 - Pendapatan Komprehensif Lain

Ia merangkumi keuntungan dan kerugian yang belum direalisasikan yang tidak dilaporkan dalam penyata pendapatan. Ia tidak disedari, dan ini adalah kesan nasional. Ia mungkin timbul kerana tanggungan pencen. Pelaburan membuat urus niaga mata wang asing dan transaksi lindung nilai.

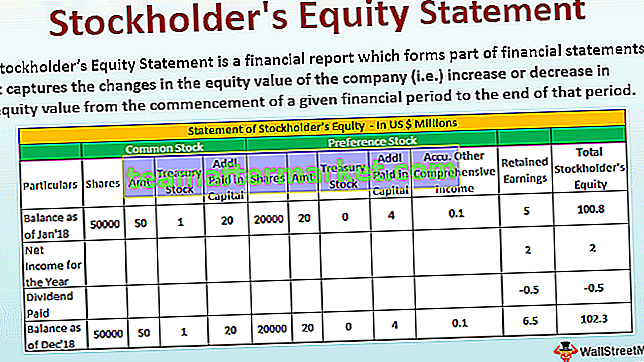

Contoh Penyata Ekuiti Pemegang Saham

Berikut adalah contoh penyata ekuiti Pemegang Saham.

Berikut adalah perincian berkaitan dengan XYZ Corp pada 31 Disember 2018.

Format Penyata Ekuiti Pemegang Saham

Berikut adalah format penyata ekuiti pemegang saham

Pengiraan Modal Saham Biasa Tambahan Berbayar

- = 50000 * 40

- = 2000000

Pengiraan Modal Berbayar Tambahan bagi Stok Pilihan

- = 20000 * 20

- = 400000

Kesimpulannya

Penyata ekuiti pemegang saham merupakan sebahagian daripada kunci kira-kira dalam penyata kewangan. Tiga peristiwa utama yang mempengaruhi ekuiti perniagaan adalah perubahan modal saham sama ada dengan terbitan saham atau dengan menjual, atau membeli semula; perubahan dalam pendapatan tertahan yang dipengaruhi oleh keuntungan atau kerugian tempoh semasa dan pembayaran dividen; dan pergerakan pendapatan komprehensif lain.

Pengguna penyata kewangan dapat memahami pergerakan nilai ekuiti. Ini membantu memahami prestasi perniagaan dan kesihatan kewangan dan keputusan syarikat dari segi modal saham, dividen, dll.

Ekuiti pemegang saham boleh menjadi positif atau negatif. Sekiranya positif, ini menunjukkan bahawa aset syarikat lebih banyak daripada liabiliti. Sekiranya negatif, ini menunjukkan bahawa liabiliti lebih banyak daripada asetnya. Negatif mungkin timbul kerana pembelian semula saham; Penghapusan; Kerugian berterusan. Sekiranya negatif berterusan untuk jangka masa yang lebih lama, syarikat tersebut mungkin akan bangkrut kerana kesihatan kewangan yang buruk.

Keseluruhan kesihatan kewangan dapat difahami dengan menganalisis penyata ekuiti kerana memberikan gambaran yang luas mengenai prestasi.