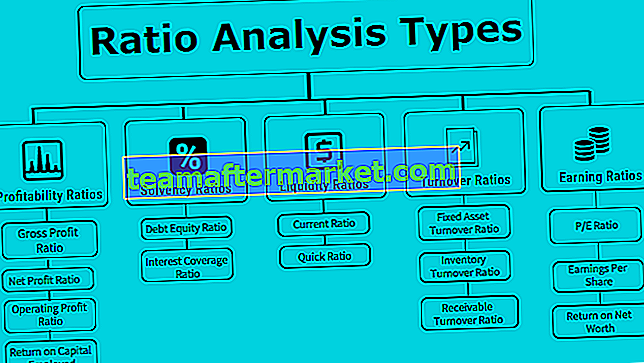

5 Jenis Analisis Nisbah Teratas

Analisis Nisbah dilakukan untuk menganalisis kewangan Syarikat dan trend keputusan syarikat selama beberapa tahun di mana terdapat terutamanya lima kategori nisbah luas seperti nisbah kecairan, nisbah solvabiliti, nisbah keuntungan, nisbah kecekapan, nisbah liputan yang menunjukkan prestasi syarikat dan pelbagai contoh nisbah ini termasuk nisbah semasa, pulangan ekuiti, nisbah hutang-ekuiti, nisbah pembayaran dividen, dan nisbah harga-pendapatan.

Pengangka dan penyebut nisbah yang akan dikira diambil dari penyata kewangan, sehingga menyatakan hubungan antara satu sama lain.

Ini adalah alat asas yang digunakan oleh setiap syarikat untuk memastikan kecairan kewangan, beban hutang, dan keuntungan syarikat dan seberapa baik ia ditempatkan di pasaran dibandingkan dengan rakan sebaya.

5 Jenis Analisis Nisbah Teratas

Terdapat pelbagai jenis analisis nisbah yang telah dikira oleh setiap syarikat untuk menilai prestasi perniagaan. Cukup kita boleh membahagikannya seperti di bawah:

Jenis # 1 - Nisbah Keuntungan

Analisis nisbah jenis ini menunjukkan Pulangan yang dihasilkan dari Perniagaan dengan Modal yang Dilaburkan.

Nisbah Untung Kasar

Ia mewakili keuntungan operasi syarikat setelah menyesuaikan kos barang yang dijual. Semakin tinggi nisbah untung kasar, semakin rendah kos barang yang dijual, dan semakin besar kepuasan untuk pihak pengurusan.

Formula Nisbah Untung Kasar = Untung Kasar / Jualan Bersih * 100.Nisbah Keuntungan Bersih

Ia mewakili keseluruhan keuntungan syarikat setelah menolak semua wang tunai & tanpa perbelanjaan tunai: semakin tinggi nisbah keuntungan bersih, semakin tinggi nilai bersih, dan semakin kuat neraca.

Formula Nisbah Untung Bersih = Untung Bersih / Jualan Bersih * 100Nisbah Keuntungan Operasi

Ini mewakili kewibawaan syarikat dan kemampuan untuk melunaskan obligasinya.

Formula Nisbah Keuntungan Operasi = Ebit / Jualan bersih * 100Pulangan Modal Yang Digunakan

ROCE mewakili keuntungan syarikat dengan modal yang dilaburkan dalam perniagaan.

Formula Pulangan Modal yang Digunakan = Ebit / Modal yang DigunakanJenis # 2 - Nisbah Solvensi

Jenis analisis nisbah ini menunjukkan sama ada syarikat itu pelarut & mampu melunaskan hutang pemberi pinjaman atau tidak.

Nisbah Hutang-Ekuiti

Nisbah ini mewakili leveraj syarikat. Nisbah d / e yang rendah bermaksud bahawa syarikat mempunyai jumlah hutang yang lebih rendah pada buku-bukunya dan lebih banyak ekuiti dicairkan. A 2: 1 adalah nisbah hutang-ekuiti yang ideal untuk dijaga oleh mana-mana syarikat.

Formula Nisbah Ekuiti Hutang = Jumlah Hutang / Dana Pemegang Saham.Di mana, jumlah hutang = jangka panjang + jangka pendek + dana pemegang saham pembayaran tetap lain = modal saham ekuiti + rizab + modal saham keutamaan - aset rekaan.

Nisbah Perlindungan Faedah

Ini menunjukkan berapa kali keuntungan syarikat dapat menampung perbelanjaan faedahnya. Ini juga menandakan kesolvenan syarikat dalam masa terdekat kerana semakin tinggi nisbahnya, semakin selesa kepada pemegang saham & pemberi pinjaman mengenai pembayaran kewajiban hutang dan kelancaran operasi perniagaan syarikat.

Formula Nisbah Liputan Faedah = Ebit / Perbelanjaan FaedahJenis # 3 - Nisbah Kecairan

Nisbah ini menunjukkan sama ada syarikat mempunyai kecairan yang mencukupi untuk memenuhi tanggungjawab jangka pendeknya atau tidak. Nisbah kecairan yang lebih tinggi lebih kaya dengan syarikat.

Nisbah semasa

Ini mewakili kecairan syarikat untuk memenuhi kewajibannya dalam 12 bulan akan datang. Semakin tinggi nisbah semasa, semakin kuat syarikat untuk membayar liabiliti semasa. Walau bagaimanapun, nisbah semasa yang sangat tinggi menunjukkan bahawa banyak wang tersekat dalam penghutang yang mungkin tidak dapat direalisasikan pada masa akan datang.

Formula Nisbah Semasa = Aset Semasa / Liabiliti SemasaNisbah Pantas

Ini menunjukkan betapa kaya dengan wang syarikat untuk melunaskan liabiliti segera dalam jangka pendek.

Formula Nisbah Pantas = Tunai & Setara Tunai + Sekuriti Boleh Dipasarkan + Penghutang Akaun / Liabiliti SemasaJenis # 4 - Nisbah Perolehan

Nisbah ini menunjukkan seberapa efisien aset dan liabiliti syarikat digunakan untuk menjana pendapatan.

Nisbah Perolehan Aset Tetap

Perolehan aset tetap mewakili kecekapan syarikat untuk menjana pendapatan dari asetnya. Secara sederhana, ia adalah pulangan pelaburan aset tetap. Jualan Bersih = Jualan Kasar - Pulangan. Aset Tetap Bersih = Aset Tetap Kasar – Susut Nilai Terkumpul.

Purata Aset Tetap Bersih = (Baki Pembukaan Aset Tetap Bersih + Baki Penutup Aset Tetap Bersih) / 2.

Formula Nisbah Perolehan Aset Tetap = Jualan Bersih / Aset Tetap PurataNisbah Perolehan Inventori

Nisbah Perolehan Inventori menunjukkan seberapa pantas syarikat dapat mengubah inventori menjadi jualan. Ia dikira dalam beberapa hari menandakan masa yang diperlukan untuk menjual stok secara purata. Rata-rata inventori dipertimbangkan dalam formula ini kerana inventori syarikat terus berubah sepanjang tahun.

Formula Nisbah Perolehan Inventori = Kos Barang Dijual / Purata InventoriNisbah Perolehan Boleh Terima

Nisbah Perolehan Penghutang menggambarkan kecekapan syarikat untuk mengumpulkan hutang piutang. Ini menandakan berapa kali hutang ditukar kepada wang tunai. Nisbah perolehan belum terima yang lebih tinggi juga menunjukkan bahawa syarikat itu mengumpulkan wang secara tunai.

Formula Nisbah Perolehan Penghutang = Jualan Kredit Bersih / Penghutang Purata# 5 - Nisbah Pendapatan

Jenis analisis nisbah ini bercakap mengenai pulangan yang dihasilkan syarikat untuk pemegang saham atau pelaburnya.

Nisbah P / E

PE Ratio mewakili gandaan pendapatan syarikat, nilai pasaran saham berdasarkan gandaan pe. Nisbah P / E yang tinggi adalah tanda positif bagi syarikat kerana mendapat penilaian yang tinggi di pasaran untuk peluang & peluang.

Formula Nisbah P / E = Harga Pasaran sesaham / Pendapatan Per SahamKeuntungan setiap syer

Pendapatan Per Saham mewakili nilai wang pendapatan setiap pemegang saham. Ini adalah salah satu komponen utama yang dilihat oleh penganalisis semasa melabur di pasaran ekuiti.

Formula Pendapatan Setiap Saham = (Pendapatan Bersih - Dividen Pilihan) / (Purata Tertimbang Saham Yang Belum Dikeluarkan)Pulangkan Nilai Bersih

Ini menunjukkan berapa banyak keuntungan yang dihasilkan syarikat dengan modal yang dilaburkan dari pemegang saham ekuiti & keutamaan.

Formula Pulangan Nilai Bersih = Untung Bersih / Dana Pemegang Saham Ekuiti. Dana Ekuiti = Ekuiti + Keutamaan + Rizab-Aset Fiktif.Kesimpulannya

Yang disebutkan di atas adalah beberapa jenis analisis nisbah yang boleh digunakan oleh syarikat untuk analisis kewangannya. Dengan cara ini, analisis nisbah adalah alat yang sangat penting untuk segala jenis perancangan perniagaan strategik oleh pengurusan atasan syarikat.