Apakah Nisbah Keuntungan?

Nisbah keuntungan membantu dalam menentukan dan menilai kemampuan syarikat untuk menjana pendapatan berbanding dengan perbelanjaan yang dikeluarkan dan mengambil kira unsur-unsur yang berbeza dari Lembaran Imbangan dan akaun Untung dan rugi syarikat untuk menganalisis prestasi syarikat.

Senarai Rumus Nisbah Keuntungan

Terdapat pelbagai jenis nisbah keuntungan yang digunakan oleh syarikat untuk mengesan prestasi operasi mereka. Namun, dalam artikel ini, kita akan membincangkan perkara-perkara yang berdasarkan margin. Tiga nisbah utama dalam senarai ini adalah margin keuntungan kasar, margin keuntungan bersih, dan margin EBITDA, yang akan kami bahas di sini.

# 1 - Nisbah Margin Untung Kasar

Keuntungan kasar dikira dengan menolak semua perbelanjaan langsung yang disebut kos barang yang dijual dari hasil penjualan. Kos barang yang dijual terutamanya merangkumi kos bahan mentah dan perbelanjaan tenaga kerja yang dikeluarkan untuk pengeluaran. Akhirnya, margin keuntungan kasar dikira dengan membahagikan keuntungan kasar dengan hasil penjualan dan dinyatakan dalam bentuk peratusan.

Berikut adalah formula untuk mengira Nisbah Keuntungan ini.

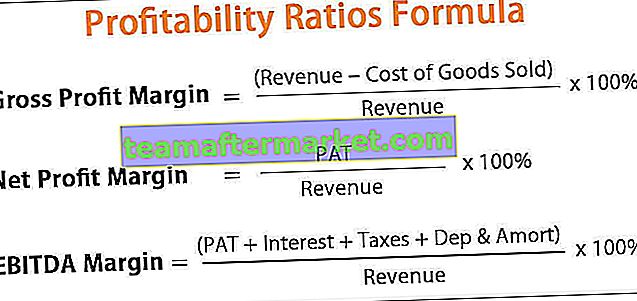

Margin Untung Kasar = (Hasil - Kos Barang Dijual) / Hasil * 100%# 2 - Nisbah Margin Untung Bersih

Keuntungan bersih, yang juga disebut untung selepas cukai (PAT), dikira dengan menolak semua perbelanjaan langsung dan tidak langsung dari hasil penjualan. Kemudian, margin keuntungan bersih dikira dengan membahagikan keuntungan bersih dengan hasil penjualan dan dinyatakan dalam bentuk peratusan.

Berikut adalah formula untuk mengira Nisbah Keuntungan ini

Margin Untung Bersih = PAT / Hasil * 100%# 3 - Nisbah Margin EBITDA

EBITDA dikira dengan menambahkan perbelanjaan faedah, cukai, susut nilai & perbelanjaan pelunasan ke untung bersih atau PAT. Kemudian, margin EBITDA dikira dengan membahagikan EBITDA dengan hasil penjualan dan dinyatakan dalam bentuk peratusan.

Penjelasan Analisis Nisbah Keuntungan

# 1 - Bagaimana Mengira Margin Untung Kasar?

Formula untuk margin keuntungan kasar dapat dikira dengan menggunakan langkah-langkah berikut:

- Langkah # 1: Pertama, hasil penjualan diambil dari akaun untung rugi.

- Langkah # 2: Kemudian, harga barang yang dijual dihitung, yang merupakan penjumlahan bahan mentah yang digunakan, perbelanjaan tenaga kerja, dan perbelanjaan langsung serupa lainnya yang disebabkan oleh pembuatan produk. Semua maklumat boleh didapati dengan mudah dari akaun untung rugi.

- Kos Barang Dijual = Kos Bahan Baku + Perbelanjaan Buruh + Perbelanjaan Langsung Lain

- Langkah # 3: Sekarang, untung kasar dikira dengan mengurangkan kos barang yang dijual dari hasil penjualan.

- Langkah # 4: Akhirnya, margin keuntungan kasar dikira dengan membahagikan keuntungan kasar dengan hasil penjualan dan didarabkan dengan 100%.

- Margin Untung Kasar = (Hasil - Kos Barang Dijual) / Hasil * 100%

# 2 - Bagaimana Mengira Margin Untung Bersih?

Formula untuk Margin Untung Bersih dapat dikira dengan menggunakan langkah-langkah berikut:

- Langkah # 1: Pertama, pendapatan penjualan dikira seperti yang dijelaskan di atas.

- Langkah # 2: Kemudian, untung bersih (PAT) ditangkap, yang secara kategorinya disebut sebagai item baris yang terpisah dalam akaun untung rugi.

- Langkah # 3: Akhirnya, margin keuntungan bersih dikira dengan membahagikan keuntungan bersih (PAT) dengan hasil penjualan dan didarabkan dengan 100%.

- Margin Untung Bersih = PAT / Hasil * 100%

# 3 - Bagaimana Mengira Margin EBITDA?

Formula EBITDA Margin diberikan di bawah. Ia dapat dikira dengan menggunakan langkah-langkah berikut:

- Langkah # 1: Pertama, pendapatan penjualan dikira seperti yang dijelaskan di atas.

- Langkah # 2: Sekarang, perbelanjaan faedah, susut nilai & perbelanjaan pelunasan, dan cukai yang dibayar diambil dari akaun untung rugi.

- Langkah # 3: Kemudian, EBITDA dikira dengan menambahkan perbelanjaan faedah, susutnilai & perbelanjaan pelunasan, dan cukai yang dibayar kepada PAT.

- EBITDA = PAT + Faedah + Cukai + Dep & Amort

- Langkah # 4: Akhirnya, margin EBITDA dikira dengan membahagikan EBITDA dengan hasil penjualan dan didarabkan dengan 100%.

- Margin EBITDA = EBITDA / Hasil * 100%

Pengiraan Contoh Analisis Nisbah Keuntungan

Di bawah ini kami telah mengambil beberapa contoh praktikal untuk memahami konsep ini.

Anda boleh memuat turun Templat Formula Excel Nisbah Keuntungan ini di sini - Templat Formula Excel Nisbah Keuntungan

Mari kita pertimbangkan satu contoh untuk mengira nisbah keuntungan bagi syarikat bernama XYZ Limited. XYZ Limited menjalankan perniagaan pembuatan roller skate untuk skater profesional dan amatur. Pada akhir tahun kewangan, XYZ Limited telah memperoleh jumlah penjualan bersih $ 150,000 bersama dengan perbelanjaan berikut.

Dalam templat di bawah adalah data untuk pengiraan-

Dari maklumat yang diberikan,

# 1 - Keuntungan kasar

= Jualan bersih - Kos barang dijual

Oleh itu, buat pengiraan di atas, keuntungan kasar adalah:

# 2 - Keuntungan bersih = $ 31,000

# 3 - EBITDA

= Keuntungan bersih + Perbelanjaan faedah + Cukai + Perbelanjaan susut nilai

Jadi dari pengiraan di atas, EBITDA akan menjadi:

Sekarang, Nisbah Keuntungan,

- Margin keuntungan kasar

- = Untung kasar / Jualan bersih * 100

= 53.33%

- Margin Untung Bersih,

- = Untung bersih / Jualan bersih * 100%

= 20.67%

- Margin EBITDA

- = EBITDA / Jualan bersih * 100%

= 46.67%

Analisis Nisbah Keuntungan di Excel

Sekarang mari kita ambil contoh kehidupan sebenar Apple Inc. untuk menggambarkan nisbah keuntungan yang berbeza dalam templat excel di bawah. Jadual memberikan pengiraan terperinci menggunakan formula nisbah keuntungan yang berbeza

Kami perhatikan perkara berikut mengenai nisbah keuntungan Apple

- Margin Untung Bersih telah meningkat dari 21.19% pada tahun 2016 kepada 22.41% pada tahun 2018

- Margin keuntungan kasar, sebaliknya, telah menurun dari 39.08% kepada 38.34%

- Begitu juga, margin EBITDA telah menurun dari 34.01% menjadi 32.77%

Perkaitan dan Penggunaan

- Nisbah keuntungan pada dasarnya digunakan untuk menilai bagaimana prestasi syarikat, yang diukur dengan mengira keuntungan pada tahap yang berbeza, iaitu, Kasar, PAT, dan EBITDA.

- Nisbah ini menunjukkan peratusan penjualan yang diserap oleh perbelanjaan operasi pada tahap yang berbeza. Oleh itu, semakin rendah nisbah perbelanjaan operasi, semakin tinggi keuntungan, yang akan menunjukkan prestasi yang lebih baik.

- Walau bagaimanapun, masih ada batasan nisbah keuntungan kerana hanya berguna ketika membandingkan syarikat dalam industri yang sama.