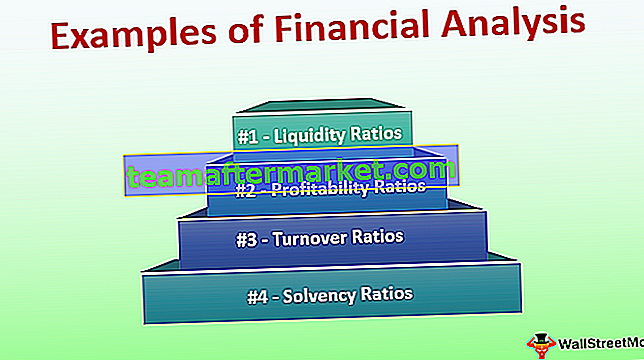

Contoh Analisis Kewangan

Contoh analisis Kewangan adalah menganalisis prestasi dan trend syarikat dengan mengira nisbah kewangan seperti nisbah keuntungan yang merangkumi nisbah keuntungan bersih yang dikira dengan keuntungan bersih dibahagikan dengan penjualan dan ini menunjukkan keuntungan syarikat dengan mana kita dapat menilai keuntungan dan trend keuntungan syarikat dan terdapat lebih banyak nisbah seperti nisbah kecairan, nisbah pusing ganti, dan nisbah solvabiliti.

Analisis Penyata Kewangan dianggap sebagai salah satu kaedah terbaik untuk menganalisis aspek asas perniagaan. Ini membantu kita dalam memahami prestasi kewangan syarikat yang berasal dari penyata kewangannya. Ini adalah metrik penting untuk menganalisis keuntungan operasi, kecairan, leverage, dan lain-lain syarikat. Contoh analisis kewangan berikut memberikan garis besar analisis kewangan yang paling biasa digunakan oleh profesional.

Contoh Analisis Penyata Kewangan 4 Teratas

Berikut adalah penyata kewangan XYZ Ltd & ABC Ltd.

Lembaran Imbangan XYZ Ltd. & ABC Ltd.

Penyata P&L XYZ Ltd. & ABC Ltd.

Berikut adalah contoh analisis nisbah kewangan berdasarkan penyata kewangan yang disediakan di atas:

Contoh # 1 - Nisbah Kecairan

Nisbah kecairan mengukur kemampuan syarikat untuk melunaskan tanggungjawab semasa. Jenis yang paling biasa adalah:

Nisbah semasa

Nisbah Semasa mengukur sejauh mana jumlah aset semasa ke liabiliti semasa. Secara amnya, nisbah 1 dianggap ideal untuk menggambarkan bahawa syarikat mempunyai aset semasa yang mencukupi untuk membayar liabiliti semasa.

Formula Nisbah Semasa = Aset Semasa / Liabiliti Semasa

Nisbah Semasa ABC lebih baik berbanding dengan XYZ, yang menunjukkan ABC berada dalam kedudukan yang lebih baik untuk membayar obligasi semasa.

Nisbah Pantas

Nisbah Pantas membantu dalam menganalisis kemampuan membayar segera syarikat terhadap kewajipan semasa.

Formula Nisbah Pantas = (Aset Semasa - Inventori) / Liabiliti Semasa.

ABC berada dalam kedudukan yang lebih baik berbanding dengan XYZ untuk segera menutup tanggungjawab semasa.

Contoh # 2 - Nisbah Keuntungan

Nisbah keuntungan menganalisis kemampuan memperoleh syarikat. Ini juga membantu dalam memahami kecekapan operasi perniagaan syarikat. Beberapa nisbah keuntungan penting adalah seperti berikut:

Nisbah Keuntungan Operasi

Mengukur kecekapan operasi syarikat;

Formula Nisbah Keuntungan Operasi = Pendapatan Sebelum Faedah & Cukai / Jualan

Kedua-dua syarikat mempunyai nisbah operasi yang serupa.

Nisbah Keuntungan Bersih

Mengukur keuntungan keseluruhan syarikat;

Formula Nisbah Untung Bersih = Untung / Jualan Bersih.

XYZ mempunyai keuntungan yang lebih baik berbanding ABC.

Pulangan Ekuiti (ROE)

Return on Equity mengukur pulangan yang direalisasikan dari ekuiti pemegang saham syarikat.

Formula Pulangan Ekuiti = Untung Bersih / Ekuiti Pemegang Saham

XYZ memberikan pulangan yang lebih baik kepada pemegang ekuiti berbanding ABC.

Pulangan Modal yang Digunakan (ROCE)

Return on Capital Employed mengukur pulangan yang direalisasikan dari jumlah modal yang digunakan dalam perniagaan.

ROCE Formula = Pendapatan sebelum Faedah & Cukai / Modal Digunakan

Kedua-dua syarikat mempunyai nisbah pulangan yang serupa untuk diberikan kepada semua pemilik modal.

Contoh # 3 - Nisbah Perolehan

Nisbah perolehan menganalisis seberapa cekap syarikat menggunakan asetnya.

Beberapa nisbah perolehan penting adalah seperti berikut:

Nisbah Perolehan Inventori

Nisbah Perolehan Inventori mengukur dalam menilai tahap efektif menguruskan inventori perniagaan.

Formula Nisbah Perolehan Inventori = Kos Barang Dijual / Inventori Purata.

Nisbah yang lebih tinggi bermaksud syarikat menjual barang dengan sangat cepat dan menguruskan tahap inventori dengan berkesan.

Nisbah Perolehan Boleh Terima

Nisbah Perolehan Terimaan membantu dalam mengukur keberkesanan syarikat dalam mengumpulkan hutang atau hutangnya.

Formula Nisbah Perolehan Boleh Terima = Jualan Kredit / Purata Penghutang.

Nisbah yang lebih tinggi bermaksud syarikat mengumpulkan hutang dengan lebih cepat dan menguruskan penghutang akaunnya dengan berkesan.

Nisbah Perolehan Boleh Bayar

Nisbah Perolehan Boleh Bayar membantu dalam mengukur kadar di mana syarikat dapat membayar pembekal.

Formula Nisbah Perolehan Boleh Bayar = Jumlah Pembelian / Purata Hutang

Nisbah yang lebih tinggi bermaksud syarikat membayar bilnya dengan lebih cepat dan dapat menguruskan hutang dengan lebih berkesan.

Contoh # 4 - Nisbah Solvensi

Nisbah kesolvenan mengukur sejauh mana jumlah aset yang dimiliki syarikat untuk menanggung tanggungjawabnya di masa hadapan. Beberapa nisbah kesolvenan penting adalah seperti berikut:

Nisbah Ekuiti Hutang

Nisbah Hutang kepada Ekuiti mengukur jumlah ekuiti yang ada dengan syarikat untuk melunaskan obligasinya. Nisbah yang lebih tinggi menunjukkan keengganan syarikat untuk melunaskan tanggungjawabnya. Oleh itu, adalah lebih baik untuk mengekalkan jumlah nisbah hutang-ekuiti yang tepat untuk menguruskan kesolvenan syarikat.

Formula Nisbah Hutang Ekuiti = Jumlah Hutang / Jumlah Ekuiti

Nisbah yang lebih tinggi bermaksud leverage yang lebih tinggi. XYZ berada dalam kedudukan kesolvenan yang lebih baik berbanding dengan ABC.

Kesulitan kewangan

Leverage kewangan mengukur jumlah aset yang ada untuk pemegang ekuiti syarikat. Semakin tinggi nisbahnya, bererti semakin tinggi risiko kewangan dari segi kedudukan hutang untuk membiayai aset syarikat.

Formula Leverage Kewangan = Jumlah Aset / Ekuiti

Semakin tinggi nisbah ABC menunjukkan bahawa syarikat tersebut sangat memanfaatkan dan mungkin menghadapi kesukaran untuk melunaskan hutangnya berbanding dengan XYZ.

Kesimpulannya

Penting untuk difahami bahawa nisbah kewangan adalah salah satu metrik terpenting yang digunakan oleh profesional kewangan dalam menganalisis prestasi kewangan syarikat. Ia juga membantu memahami prestasi relatif dua atau lebih syarikat dalam industri yang sama.