Apakah Nilai Terminal?

Semasa penilaian syarikat menggunakan aliran tunai terdiskaun, tidak semua aliran tunai sampai infiniti diambil dan oleh itu setelah beberapa tahun, nilai kemungkinan aset syarikat atau nilai anggaran aliran tunai masa depan digunakan sebagai nilai terminal dan aliran tunai terdiskaun dilaksanakan.

Ini adalah nilai aliran tunai bebas yang diharapkan syarikat melebihi jangka masa model kewangan yang diproyeksikan secara eksplisit.

Tutorial ini memfokuskan kepada cara-cara di mana Nilai Terminal dikira dalam konteks penyediaan Model Kewangan di excel. -

- TV Alibaba (menggunakan Kaedah Pertumbuhan Kekekalan)

Muat Turun Berguna - 1) Templat Excel Nilai Terminal Percuma (digunakan dalam pos) dan 2) Model Pengiraan TV Alibaba IPO

Muat turun Templat Nilai Terminal

Hitung Nilai Terminal

Pengiraan nilai terminal adalah syarat utama Aliran Tunai Diskaun.

- Sangat sukar untuk memproyeksikan penyata kewangan syarikat yang menunjukkan bagaimana mereka akan berkembang dalam jangka masa yang lebih lama.

- Tahap keyakinan unjuran penyata kewangan berkurang secara bertahun-tahun, yang jauh lebih jauh dari hari ini.

- Juga, keadaan makroekonomi yang mempengaruhi perniagaan dan negara boleh berubah secara struktur.

- Oleh itu, kami menyederhanakan dan menggunakan andaian rata-rata tertentu untuk mencari nilai firma melebihi jangkaan (disebut " Nilai Terminal" ) seperti yang disediakan oleh Pemodelan Kewangan.

Grafik berikut menunjukkan cara mengira Nilai Terminal.

Langkah Mengira Nilai Terminal

Dalam bahagian ini, saya telah memberi penerangan mengenai pendekatan keseluruhan untuk melaksanakan penilaian Aliran Tunai Diskaun atau DCF mana-mana syarikat. Terutama, sila perhatikan Langkah # 3, di mana kita mengira Nilai Terminal Firma untuk mencari Nilai Saham Saksama

Langkah # 1: Buat Infrastruktur (tidak dibincangkan dalam artikel ini)

Sediakan helaian kosong dengan Penyata Pendapatan Berasingan, Lembaran Imbangan dan Aliran Tunai (5 tahun terakhir)

Isi penyata kewangan sejarah (IS, BS, CF) dan lakukan penyesuaian yang diperlukan untuk item Tidak Berulang (perbelanjaan satu kali atau keuntungan).

Lakukan Analisis Nisbah untuk tahun Sejarah untuk memahami syarikat

Langkah # 2: Projek Penyata Kewangan dan FCFF (tidak dibincangkan dalam artikel ini)

- Ramalan Penyata Pendapatan (P&L) adalah yang paling penting bagi penganalisis. Oleh itu, anda mesti menumpukan banyak masa untuk ini. Dalam ini, anda perlu membaca laporan tahunan dan dokumen lain untuk mendapatkan pemahaman ramalan yang kukuh.

- Sebaiknya anda juga membaca laporan penyelidikan rumah broker lain untuk memahami bagaimana mereka memodelkan nombor penjualan.

- Ramalkan penyata kewangan untuk 5 tahun akan datang (tempoh ramalan eksplisit) - model kewangan

- Apabila anda meramalkan penyata kewangan syarikat, anda hanya perlu mengunjurkan penyata kewangan syarikat untuk 4-5 tahun akan datang dan secara amnya tidak melebihi itu.

- Secara teori kami dapat memproyeksikan penyata kewangan untuk 100-200 tahun akan datang; namun, jika kami melakukannya, kami memperkenalkan banyak turun naik berdasarkan andaian.

Langkah # 3: Cari Harga Saham Firma yang wajar dengan memberikan potongan FCFF dan TV

- Hitung FCFF untuk 5 tahun akan datang seperti yang diperoleh daripada Model Kewangan

- Gunakan WACC yang sesuai (kos purata modal berwajaran) dari pengiraan struktur modal.

- Hitung Nilai Sekarang Tempoh Eksplisit FCFF

- Hitung Nilai Syarikat (tempoh melebihi Tempoh Eksplisit)

- Nilai Perusahaan = Nilai Sekarang (Tempoh Eksplisit FCFF) + Nilai Sekarang (TV)

- Cari Nilai Ekuiti Syarikat setelah menolak Hutang Bersih.

- Bagilah Nilai Ekuiti Syarikat dengan jumlah saham untuk mencapai "Nilai Saksama Intrinsik" syarikat.

- Mengesyorkan sama ada "BELI" atau "JUAL"

Juga, lihat Nilai Perusahaan vs Nilai Ekuiti

Formula Nilai Terminal

Anggapan penting di sini adalah " Going Concern" syarikat. Dengan kata lain, syarikat itu tidak akan menghentikan operasi perniagaannya setelah beberapa tahun; namun, ia akan terus berniaga selama-lamanya. Nilai firma (Nilai Perusahaan) pada dasarnya adalah nilai sekarang dari semua Aliran Tunai Percuma ke Syarikat pada masa akan datang.

Kami dapat mewakili nilai syarikat menggunakan formula nilai terminal di bawah -

t = masa, WACC adalah kos modal purata atau kadar diskaun, FCFF adalah Aliran Tunai Percuma ke Firma

Kita boleh membahagikan formula nilai terminal di atas menjadi dua bahagian 1) Nilai Hadapan Ramalan Eksplisit, 2) Nilai Semasa TV

3 Jenis Rumus Nilai Terminal

Terdapat tiga formula untuk mengira Nilai Terminal Firma. Dua pendekatan pertama mengandaikan bahawa syarikat akan wujud secara berterusan pada waktu pengiraan TV. Pendekatan ketiga menganggap syarikat diambil alih oleh syarikat yang lebih besar, sehingga membayar harga perolehan. Mari kita perhatikan pendekatan ini secara terperinci.

1) Kaedah Pertumbuhan Kekekalan atau Model Kekekalan Pertumbuhan Gordon

Ingatlah bahawa anggapan di sini adalah "keprihatinan".

Kaedah ini adalah formula pilihan untuk mengira Nilai Terminal firma. Kaedah ini mengandaikan bahawa pertumbuhan syarikat akan berterusan (kadar pertumbuhan stabil), dan pengembalian modal akan lebih tinggi daripada kos modal. Kami mengecualikan aliran tunai percuma ke firma melebihi tahun yang diunjurkan dan mencari Nilai Terminal.

Dengan menggunakan matematik yang menarik, kita dapat mempermudah formula seperti di bawah -

Numerator formula di atas juga boleh ditulis sebagai FCFF (6) = FCFF (5) x (1+ kadar pertumbuhan)

Formula nilai terminal yang disemak adalah seperti berikut -

Anggaran yang munasabah mengenai kadar pertumbuhan yang stabil di sini adalah kadar pertumbuhan KDNK negara. Kaedah Pertumbuhan Gordon dapat diterapkan di syarikat yang sudah matang, dan kadar pertumbuhannya relatif stabil. Contohnya ialah syarikat matang di sektor automobil, sektor barang pengguna, dll

2) Tiada Model Kekal Pertumbuhan

Formula ini menganggap bahawa kadar pertumbuhan adalah sifar! Anggapan ini menunjukkan bahawa pulangan pelaburan baru sama dengan kos modal.

Formula nilai terminal kekal tanpa pertumbuhan

Metodologi ini mungkin berguna di sektor-sektor di mana persaingan tinggi, dan peluang untuk memperoleh pulangan lebih cenderung bergerak ke sifar.

3) Keluar Kaedah Berganda

Formula ini menggunakan andaian yang mendasari bahawa beberapa asas pasaran adalah pendekatan yang adil untuk menghargai Perniagaan. Nilai biasanya ditentukan sebagai gandaan EBIT atau EBITDA. Untuk perniagaan kitaran, bukannya jumlah EBITDA atau EBIT pada akhir tahun n, kami menggunakan purata EBIT atau EBITDA sepanjang satu kitaran. Sebagai contoh, jika sektor logam dan perlombongan diperdagangkan 8 kali ganda daripada EV / EBITDA, maka TV syarikat yang tersirat menggunakan kaedah ini adalah 8 x EBITDA syarikat.

Contoh Pengiraan Nilai Terminal dalam Excel

Dalam contoh ini, kami mengira nilai saksama saham menggunakan pendekatan pengiraan nilai dua terminal yang dibincangkan di atas. Anda boleh memuat turun templat Excel Nilai Terminal untuk contoh di bawah -

Sebagai tambahan kepada maklumat di atas, anda mempunyai maklumat berikut -

- Hutang = $ 100

- Tunai = $ 50

- Jumlah saham = 100

Cari nilai saksama saham dengan menggunakan kaedah pengiraan nilai terminal dua cadangan

Pengiraan Harga Saham - menggunakan Kaedah Pertumbuhan Kekal

Langkah 1 - Hitung NPV Aliran Tunai Percuma kepada Firma untuk tempoh ramalan eksplisit (2014-2018)

Langkah 2 - Hitung Nilai Terminal Saham (pada akhir 2018) menggunakan kaedah Perpetuity Growth

Langkah 3 - Hitung Nilai Semasa TV

Langkah 4 - Hitung Nilai Perusahaan dan Harga Saham

Harap maklum bahawa dalam contoh ini, sumbangan nilai Terminal terhadap nilai Perusahaan adalah 78%! Ini tidak terkecuali. Secara amnya, anda akan memperhatikan bahawa menyumbang kepada 60-80% dari jumlah nilai.

Pengiraan Harga Saham - menggunakan Kaedah Pelbagai Keluar.

Langkah 1 - Hitung NPV Aliran Tunai Percuma kepada Firma untuk tempoh ramalan eksplisit (2014-2018). Sila rujuk kaedah di atas, di mana kami telah menyelesaikan langkah ini.

Langkah 2 - Hitung Nilai Terminal Stok (pada akhir 2018) menggunakan Kaedah Keluar Multiple. Mari kita anggap bahawa dalam industri ini, rata-rata syarikat berdagang dengan 7x EV / EBITDA berganda. Kita boleh menggunakan gandaan yang sama ini untuk mencari TV stok ini.

Langkah 3 - Hitung Nilai Semasa TV

Langkah 4 - Hitung Nilai Perusahaan dan Harga Saham

Harap maklum bahawa dalam contoh ini, sumbangan TV terhadap nilai Enterprise adalah 77%!

Dengan kedua kaedah tersebut, kami mendapat harga saham yang sangat dekat antara satu sama lain. Kadang kala, anda mungkin melihat variasi besar dalam harga saham, dan sekiranya demikian, anda perlu mengesahkan andaian anda untuk menyelidiki perbezaan harga saham yang begitu besar dengan menggunakan dua metodologi tersebut.

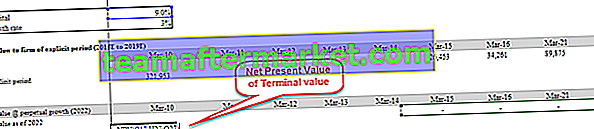

Nilai Terminal Alibaba (menggunakan Kaedah Pertumbuhan Kekekalan)

Anda boleh memuat turun Model Kewangan Alibaba dari sini. Gambar rajah di bawah memperincikan aliran tunai percuma ke firma Alibaba dan pendekatan untuk mencari penilaian wajar firma tersebut.

Penilaian Alibaba = Nilai Sekarang FCFF (2015-2022) + Nilai Sekarang FCFF (2023 hingga "TV" yang tidak terbatas)

Langkah 1 - Hitung NPV aliran tunai percuma ke Firma Alibaba untuk tempoh eksplisit (2015-2022)

Langkah 2 - Hitung nilai Terminal Alibaba pada akhir tahun 2022 - Dalam model DCF ini, kami telah menggunakan kaedah Perpetuity Growth untuk mengira Nilai Terminal Alibaba

Langkah 3. Hitung Nilai Hadir Bersih TV.

Langkah 4 - Hitung Nilai Perusahaan dan Harga Saham Adil Alibaba

Harap maklum bahawa TV menyumbang kira-kira 72% dari jumlah Nilai Perusahaan dalam kes Alibaba

Bolehkah Nilai Terminal Negatif?

Secara teorinya, YA, Hampir TIDAK!

Secara teorinya, ini dapat terjadi apabila nilai Terminal dihitung menggunakan kaedah pertumbuhan abadi.

Dalam formula nilai terminal di atas, jika kita menganggap WACC <kadar pertumbuhan , maka nilai yang berasal dari formula akan menjadi Negatif. Ini sangat sukar dicerna kerana syarikat dengan pertumbuhan tinggi kini menunjukkan nilai terminal negatif hanya kerana formula yang digunakan. Walau bagaimanapun, anggapan kadar pertumbuhan tinggi ini tidak betul. Kita tidak boleh menganggap bahawa syarikat akan berkembang dengan kadar yang sangat tinggi sehingga tidak terbatas. Sekiranya ini berlaku, syarikat ini akan menarik semua modal yang ada di dunia. Akhirnya, syarikat itu akan menjadi ekonomi keseluruhan dan semua orang yang bekerja untuk syarikat ini (Hebat! Malangnya, ini tidak mungkin!)

Semasa membuat penilaian, nilai terminal negatif tidak wujud secara praktikal. Namun, sekiranya syarikat mengalami kerugian besar dan muflis pada masa akan datang, nilai ekuiti akan menjadi sifar. Punca lain adalah sekiranya produk syarikat menjadi usang seperti mesin taip atau alat pager, atau Blackberry (?). Di sini juga, anda mungkin akan berada dalam keadaan di mana nilai ekuiti secara harfiah menjadi hampir kepada sifar.

Batasan Nilai Terminal

- Harap diperhatikan Sekiranya kita menggunakan kaedah keluar keluar, maka kita mencampurkan pendekatan Aliran Tunai Diskaun dengan Pendekatan Penilaian Relatif kerana gandaan keluar telah tiba dari syarikat yang setanding.

- Ia biasanya menyumbang lebih daripada 75% daripada jumlah nilai. Ini menjadi sedikit berisiko jika anda mengambil kira hakikat bahawa nilai ini banyak berubah walaupun dengan perubahan 1% dalam WACC atau Growth Rates.

- Terdapat syarikat seperti Box, yang menunjukkan Aliran Tunai Percuma kepada Firma yang negatif. Dalam kes ini, tidak satu pun daripada tiga pendekatan akan berjaya. Ini menunjukkan bahawa anda tidak boleh menggunakan pendekatan Aliran Tunai Diskaun. Satu-satunya cara untuk menilai firma seperti itu adalah dengan menggunakan gandaan penilaian Relatif.

- Kadar Pertumbuhan tidak boleh lebih besar daripada WACC. Sekiranya demikian, anda tidak boleh menggunakan Kaedah Pertumbuhan Kekal untuk mengira Nilai Terminal.

Video Nilai Terminal

Kesimpulannya

Nilai Terminal adalah konsep yang sangat penting dalam Aliran Tunai Diskaun kerana merangkumi lebih dari 60% -80% daripada jumlah penilaian firma. Anda harus memberi perhatian khusus dengan menganggap kadar pertumbuhan (g), kadar diskaun (WACC), dan gandaan (nisbah PE, Harga ke Buku, Nisbah PEG, EV / EBITDA, atau EV / EBIT). Juga berguna untuk mengira nilai terminal menggunakan dua kaedah (kaedah pertumbuhan kekal dan keluar beberapa kaedah) dan mengesahkan andaian yang digunakan.

Apa yang akan datang?

Sekiranya anda mengetahui sesuatu yang baru atau menikmati siaran, sila tinggalkan komen di bawah. Beritahu saya pendapat anda. Terima kasih banyak, dan jaga. Selamat Belajar!

Catatan Berguna

Original text

- Formula Nilai Perusahaan

- Formula Model Pertumbuhan Gordon

- Contoh Nilai Ekuiti

- Contoh FCFF <