Apa itu Akaun Offset?

Akaun offset adalah akaun yang berkaitan secara langsung atau tidak langsung dengan akaun lain dan mengurangkan baki akaun yang berkaitan untuk memberi kita baki bersih yang digunakan untuk pengiraan, penilaian, interpretasi, dan aplikasi dalam penyata kewangan kerana keperluan mungkin timbul dalam perjalanan perniagaan dan keperluan undang-undang.

Komponen

# 1 - Pengurangan Nilai

Akaun mengimbangi, dalam kebanyakan kes, terus mengurangkan baki akaun yang berkaitan dengannya. Katakan bahawa kita menjangkakan 3% daripada jumlah penghutang kita dari $ 100,000 telah menjadi buruk, jadi kita menunjukkan $ 3,000 ($ 100,000 * 3%) sebagai peruntukan hutang ragu, yang merupakan pengurangan dari nilai penghutang dan di sini peruntukan untuk hutang ragu adalah akaun pengimbang untuk penghutang . Juga, dalam perniagaan kepemilikan tunggal, apabila pemilik mengeluarkan dana untuk kegunaan peribadi, yang disebut lukisan adalah akaun pengimbangan modal. Sekiranya sumbangan awal dari pemilik adalah $ 50,000, dan pengeluaran untuk tempoh tersebut adalah $ 5,000, ini ditafsirkan bahawa baki modal bersih adalah $ 45,000 ($ 50000 - $ 5000).

# 2 - Jenis

Susut Nilai Terkumpul, peruntukan untuk penghutang yang teruk dan ragu, Lukisan adalah contoh yang masing-masing berkaitan dengan Aset Tetap, Penghutang Pelbagai, dan Modal. Peruntukan untuk Inventori usang juga merupakan contoh yang berlaku untuk mengurangkan keseimbangan Inventori di Tangan.

# 3 - Berhemah

Penyata kewangan mesti menunjukkan gambaran yang tepat dan adil. Oleh itu, adalah wajar untuk menunjukkan akaun ini secara berasingan, dan pada bila-bila masa, ini memberi kita nilai netbook yang menjelaskan berapa kos sebenarnya dan berapa jumlahnya yang telah disusutkan. Ini juga membantu dalam mewujudkan simpanan, dan kemudian perubahan dalam jumlah yang diharapkan dapat disesuaikan melalui peruntukan dan cadangan.

# 4 - Perakaunan

Mari kita fahami bagaimana catatan perakaunan diposkan untuk akaun ofset dan bagaimana ia ditunjukkan dalam buku. Mari kita anggap bahawa ABC Ltd. baru-baru ini membeli mesin dengan harga $ 200,000, dan ia merancang untuk menyusut nilai mesin tersebut selama 5 tahun dengan menggunakan Kaedah Garis Lurus. Dalam kes ini, susut nilai setiap tahun untuk mesin ini akan menjadi $ 200,000 / 5 = $ 40,000.

Penyertaan Perakaunan

Pada akhir mesin tahun pertama, baki akan menjadi $ 200,000, dan susut nilai terkumpul akan menunjukkan $ 40,000. Menjelang akhir tahun ke-2, baki jentera tetap $ 200,000, dan susut nilai terkumpul akan menunjukkan $ 80,000. Nilai netbook jentera pada akhir tahun pertama adalah $ 160,000 ($ 200,000- $ 40,000) dan $ 120,000 ($ 200,000- $ 80,000) menjelang akhir tahun kedua. Kaedah ini membantu orang ketiga dalam mengenal pasti nilai buku semasa pembelian dan berapa nilai aset yang tinggal. Sekiranya kita hanya menunjukkan $ 120,000 sebagai aset pada tahun ketiga, adalah sukar untuk memahami sama ada $ 120,000 adalah semua pembelian baru atau baki nilai aset. Akaun ini membantu semua pihak berkepentingan dalam memahami nombor kewangan dengan tepat.

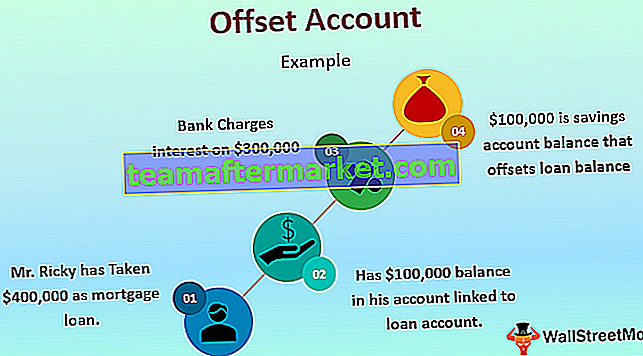

Contoh Akaun Offset dalam Gadai janji

Konsep ini digunakan terutamanya di sektor perbankan untuk pengiraan faedah atas jumlah pinjaman. Jumlah pinjaman bersih dikira dengan memotong baki dalam akaun simpanan dari akaun pinjaman, dan baki bersih ini digunakan untuk pengiraan faedah untuk bulan atau tahun seperti yang dipersetujui oleh bank dan pelanggan. Katakanlah Mr Ricky telah mengambil $ 400,000 sebagai pinjaman gadai janji dari Bank of America di Washington DC, dan dia baru-baru ini menerima $ 100,000 dari hasil penjualan harta tanah di Georgia. Dia menyimpan $ 100,000 dalam akaun bank yang dihubungkan dengan akaun pinjamannya dengan bank of America. Oleh kerana baki pinjaman bersih adalah $ 300,000 ($ 400,000 - $ 100,000), bank akan mengenakan faedah hanya pada $ 300,000 untuk tempoh tersebut. Dalam kes ini, baki $ 100,000 adalah akaun simpanan yang mengimbangi baki pinjaman dan mengurangkan liabiliti faedah Encik Ricky.

Kebaikan

- Ini membantu dalam pengiraan pantas nilai buku bersih.

- Laporan tahunan disediakan untuk pelbagai pihak; sebilangan daripada mereka mungkin tidak mahir dalam bidang perakaunan; mereka menolong mereka dalam mengenal pasti pengurangan jumlah nilai.

- Ini membantu dalam fasilitasi audit dan pemfailan tahunan.

- Merupakan dasar yang diterima secara global untuk mengekalkan akaun offset untuk menunjukkan pengurangan dan baki bersih dari akaun yang berkaitan.

Kekurangan

- Ini adalah proses yang memakan masa.

- Banyak organisasi merasa sukar untuk dilaksanakan.

- Memerlukan sistem perakaunan yang mantap; jika tidak, kesukaran operasi mungkin timbul.

Perkara yang perlu diberi perhatian

Pada masa kini, dengan pengembangan sistem perakaunan berkomputer, sangat mudah dan cepat untuk menyiapkan dan menyelenggarakan akaun pengimbangan kerana sistem melakukan semua pengiraan. Walau bagaimanapun, akauntan atau orang yang bertanggungjawab mesti memastikan bahawa setiap perubahan nilai aset kerana penilaian semula atau penurunan nilai mesti dipertimbangkan. Oleh itu, nilai akaun sedemikian akan berubah. Juga, dengan IFRS (Piawaian Pelaporan Kewangan Antarabangsa) yang meminta untuk melaporkan akaun ofset dengan cara tertentu, akauntan mesti dikemas kini dengan perubahan terkini mengenai bagaimana ia akan muncul dalam buku akaun.

Kesimpulannya

Dengan peningkatan globalisasi dan syarikat yang beroperasi di banyak negara, buku akaun mesti serasi dengan platform global. Ini juga merupakan hasil prinsip perakaunan yang diterima secara global untuk pelaporan nombor kewangan yang tepat seperti yang telah kita lihat dalam perbincangan di atas bagaimana pelaporan akaun mengimbangi membantu pemahaman yang lebih baik mengenai penyata kewangan organisasi mana pun. Oleh itu, organisasi yang mencari proses perakaunan yang kuat mesti merangkumi pelaporan akaun pengimbangan untuk mengemukakan pandangan penyata kewangan yang tepat dan adil.