Soalan Temu ramah Penilaian

Dalam Soalan dan Jawapan Wawancara Penilaian ini, anda akan menjumpai 25 soalan teratas yang sering diajukan dalam penilaian yang diliputi dari soalan asas, lanjutan hingga berorientasikan aplikasi dengan jawapan yang akan membantu anda memecahkan aspek yang paling sukar dalam temu ramah penilaian anda dengan semangat dan yakin.

Sekiranya anda ingin mengadakan temu ramah penilaian, lebih baik anda bersiap sedia dan bersiaplah sebanyak mungkin; kerana pada masa ini, anda perlu mengetahui kedalaman dan luasnya untuk menjawab soalan temu ramah.

Setelah itu, di sini kita mengambil 25 soalan temu ramah penilaian yang sering diajukan dalam temu ramah penilaian. Mereka bukanlah pengganti "persiapan" anda; namun, panduan ini akan membantu anda mengarahkan perhatian anda kepada perkara yang betul.

Mari kita mulakan. Kami telah membahagikan 25 soalan temu ramah penilaian teratas ini kepada tiga kategori.

Soalan Temuduga Penilaian - Asas

Mari kita lihat soalan temu ramah penilaian asas dengan jawapan.

# 1 - Apakah Aliran Tunai Percuma kepada Syarikat?

FCFF atau aliran tunai percuma ke firma digunakan dalam pemodelan kewangan DCF. Sebuah syarikat menghasilkan aliran tunai dari operasinya dengan menjual barang atau perkhidmatan. Sebilangan wang tunai dimasukkan ke dalam perniagaan untuk memperbaharui aset tetap dan untuk keperluan modal kerja. Aliran tunai percuma ke syarikat adalah lebihan wang tunai yang dihasilkan melebihi perbelanjaan ini. Aliran tunai percuma ke firma diberikan kepada pemegang hutang dan pemegang ekuiti.

Aliran Tunai Percuma ke Syarikat atau Pengiraan FCFF = EBIT x (kadar 1-cukai) + Caj Bukan Tunai + Perubahan modal kerja - Perbelanjaan Modal

# 2- Apakah Aliran Tunai Percuma ke Ekuiti?

Model FCFE atau Free Cash Flow to Equity juga merupakan salah satu pendekatan DCF (bersama dengan FCFF) untuk mengira harga Saham. FCFE mengukur berapa banyak "wang tunai" yang dapat dikembalikan oleh firma kepada pemegang sahamnya dan dikira setelah mengurus cukai, perbelanjaan modal, dan aliran tunai hutang.

Model FCFE mempunyai batasan tertentu. Sebagai contoh, hanya berguna dalam kasus di mana leverage syarikat tidak berubah, dan tidak dapat diterapkan pada perusahaan yang mengalami leverage hutang.

Formula FCFE = Pendapatan Bersih + Susut Nilai & Pelunasan + Perubahan WC + Capex + Pinjaman Bersih

# 3 - Apa itu Model Diskaun Dividen?

Model Potongan Dividen didasarkan pada pemahaman bahawa nilai wajar saham adalah nilai sekarang dari semua dividen masa depannya.

Berikut CF = Dividen.

Beberapa contoh syarikat pembayaran dividen biasa adalah McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart, dll. Kita boleh menggunakan Model Potongan Dividen untuk menilai syarikat-syarikat ini.

sumber: ycharts

# 4 - Apakah Perbezaan antara nilai Perusahaan dan nilai ekuiti?

Ini adalah salah satu soalan wawancara paling asas mengenai penilaian. Jawapan langsung -

- Nilai Perusahaan = Nilai pasaran aset operasi

- Nilai Ekuiti = Nilai pasaran ekuiti pemegang saham

Untuk lebih jelasnya, lihat nilai Enterprise berbanding Nilai Ekuiti

# 5 - Apakah perbezaan antara PE tertinggal dan PE maju?

Trailing PE Ratio menggunakan EPS Sejarah, sementara Forward PE Ratio menggunakan EPS Ramalan. Mari kita lihat contoh di bawah ini untuk mengira Nisbah PE Terhadap PE ke hadapan.

- Formula Nisbah Pendapatan Harga Terakhir = $ 234 / $ 10 = $ 23.4x

- Formula Nisbah Perolehan Harga Maju = $ 234 / $ 11 = $ 21.3x

Untuk lebih jelasnya, lihat Trailing PE vs. Forward PE

# 6 - Apakah gandaan yang paling biasa digunakan dalam penilaian?

Ini adalah satu lagi soalan temu ramah penilaian asas. Terdapat beberapa gandaan penilaian perdagangan biasa yang sering digunakan dalam penilaian -

- EV ke EBIT

- Harga ke Aliran Tunai

- Nilai Perusahaan untuk Jualan

- EV ke EBITDA

- Nisbah PEG

- Harga hingga Nilai Buku

- Nisbah PE

# 7 - Bagaimana anda menyampaikan metodologi penilaian ini kepada pelabur?

Cara terbaik untuk mendekati ini adalah dengan membuat kerja rumah anda terlebih dahulu. Sekiranya boleh, ketahui penilaian syarikat menggunakan setiap metodologi dan kemudian tunjukkan kepada pelabur sebagai carta "padang bola". Satu perkara yang perlu anda ingat ialah anda harus selalu menunjukkan julat dan bukannya nombor tertentu kerana seseorang perlu menganggarkan banyak faktor sebelum membuat kesimpulan.

Ketahui lebih lanjut mengenai Carta Perbankan Pelaburan di sini

# 8 - Apakah tiga metodologi penilaian yang paling banyak digunakan, dan bagaimana anda menilai mereka?

Ini adalah soalan yang sangat biasa, tetapi ia sering diajukan. Anda akan mengatakan - Analisis aliran tunai terdiskaun (DCF) Penilaian, analisis komparasi setanding, dan urus niaga terdahulu adalah tiga metodologi yang paling banyak digunakan untuk penilaian. Soalan mengenai kedudukan adalah sukar. Biasanya, urus niaga terdahulu lebih tinggi daripada syarikat yang setanding kerana premium kawalan dimasukkan ke dalamnya. Dalam kes DCF, ia boleh berjalan dua arah (tertinggi atau terendah) bergantung pada andaian yang anda buat semasa pengiraan.

# 9 - Selain ketiga-tiga ini, apakah metodologi lain? Beri sebentar.

Selain daripada 3 perkara di atas, anda boleh membincangkan metodologi berikut -

- Analisis LBO: Analisis LBO membantu syarikat menentukan berapa PE yang dapat dibayar oleh firma untuk mencapai "sasaran IRR" (umumnya, "IRR sasaran" kebetulan berada dalam julat 15-25%)

- Jumlah Bahagian: Ini mempunyai dua langkah. Pertama, setiap bahagian dinilai secara berasingan. Dan kemudian, mereka ditambah bersama.

- Penilaian Likuidasi: Keseluruhan idea Nilai Likuidasi adalah untuk membayangkan bahawa semua aset syarikat habis dijual. Dan kemudian, apabila angka itu muncul, liabiliti dikurangkan dari angka tersebut. Ini adalah modal (jika sama sekali) yang diterima oleh pelabur ekuiti.

- Analisis Premium M&A: Pertama, transaksi M&A dianalisis untuk mengetahui berapa premium yang dibayar oleh setiap pembeli dan kemudian menggunakan maklumat tersebut untuk mengetahui berapa nilai syarikat itu.

- Nilai Penggantian: Penilaian penggantian aset syarikat akan menjadi nilai penggantian.

# 10 - Apakah analisis transaksional preseden?

Dengan kata mudah, analisis transaksional preseden adalah kaedah penilaian yang mengambil transaksi masa lalu syarikat serupa untuk menilai syarikat.

Sekiranya kita menguraikan kaedah ini dalam beberapa langkah, berikut adalah -

- Pertama , syarikat serupa dipilih berdasarkan ciri yang serupa atau berada dalam industri yang serupa.

- Kedua , ukuran urus niaga harus serupa.

- Ketiga , jenis transaksi dan ciri pembeli akan sama.

- Keempat , urus niaga yang berlaku baru-baru ini dianggap lebih bernilai.

- Kelima , anggaran dibuat berdasarkan faktor-faktor di atas.

# 11 - Adakah terdapat faktor di mana anda boleh memilih syarikat yang setanding?

Soalan temu ramah penilaian ini mesti mudah dijawab. Terdapat betul-betul tiga faktor yang digunakan untuk memilih syarikat yang setanding.

- Pertama , faktor yang paling penting adalah klasifikasi industri. Ini paling penting kerana, berdasarkan ini, syarikat dapat dibandingkan dengan mudah pada tahap tinggi.

- Kedua , anda perlu mempertimbangkan kriteria kewangan jika anda ingin pergi lebih spesifik. Di bawah kriteria kewangan, anda akan melihat pendapatan, EBITDA, EBITDAR, EBIT, dll.

- Ketiga , yang terakhir anda harus pertimbangkan adalah geografi.

Biasanya, faktor pertama (klasifikasi industri) paling banyak digunakan, dan faktor yang paling sedikit digunakan ialah geografi.

Soalan Temuduga Penilaian - Permohonan

Mari kita lihat soalan wawancara penilaian berorientasikan aplikasi (dengan jawapan)

# 12 - Bagaimana anda menghargai bank?

Ini adalah soalan temu ramah penilaian yang diharapkan. Pastikan anda menjawabnya dengan betul.

Bank dinilai terutamanya dengan menggunakan Nilai hingga Buku Nilai berganda. Ini kerana sebab-sebab berikut -

- Bank mempunyai aset dan liabiliti yang secara berkala ditandai ke pasaran, kerana diwajibkan berdasarkan peraturan. Jadi, nilai Lembaran Imbangan mewakili nilai pasaran, tidak seperti industri lain di mana Lembaran Imbangan mewakili kos sejarah aset / liabiliti.

- Aset bank merangkumi pelaburan dalam bon kerajaan, bon korporat atau bon perbandaran bermutu tinggi, bersama dengan pinjaman komersial, gadai janji, atau peribadi yang secara amnya diharapkan dapat ditagih.

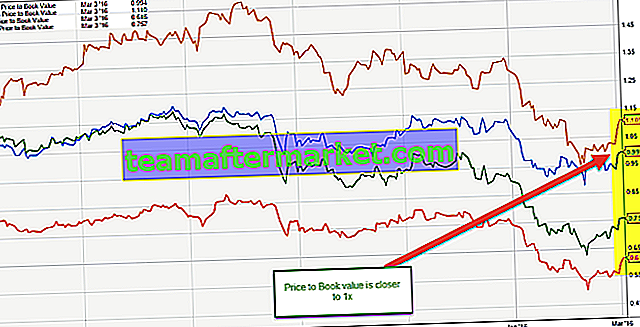

Grafik di bawah menunjukkan perbandingan pantas nilai Buku Sejarah JPMorgan, UBS, Citigroup, dan Morgan Stanley.

sumber: carta

# 13 - Apakah beberapa contoh gandaan khusus industri?

Ini adalah satu lagi soalan temu ramah penilaian penting. Gandaan khusus industri berbeza mengikut faktor industri. Mari lihat empat contoh -

- Amanah Pelaburan Harta Tanah (REIT): Harga / Dana dari operasi (FFO); Harga / Dana yang Diselaraskan dari operasi (AFFO)

- Runcit atau Syarikat Penerbangan: Nilai Perusahaan (EV) / Pendapatan sebelum faedah, cukai, susut nilai, pelunasan, dan sewa (EBITDAR)

- Teknologi: Pelawat EV / Unik; EV / Paparan halaman

- Tenaga: Harga (P) / Nilai Aset Bersih (NAB); P / 1 juta kaki padu setara (MCFE); P / 1 juta kaki padu setara sehari (MCFE / D)

# 14 - Bilakah anda akan menggunakan jumlah bahagian?

Jumlah bahagiannya banyak berguna untuk syarikat yang mempunyai beberapa bahagian yang tidak berkaitan antara satu sama lain. Sebagai contoh, jika syarikat mempunyai bahagian tenaga, bahagian kewangan pengguna, bahagian teknologi, dan bahagian media, jumlah bahagian akan sangat berguna.

Marilah kita memahami penilaian Jumlah Bahagian menggunakan contoh syarikat konglomerat besar (ticker MOJO) yang mengendalikan segmen perniagaan berikut.

- Penilaian Segmen Automobil - Segmen Automobil dapat dinilai dengan menggunakan nisbah EV / EBITDA atau PE.

- Penilaian Segmen Minyak dan Gas - Bagi syarikat Minyak dan Gas, pendekatan terbaik adalah menggunakan EV / EBITDA atau P / CF atau EV / boe (EV / tong setara minyak)

- Penilaian Segmen Perisian - Kami menggunakan gandaan PE atau EV / EBIT untuk menilai Segmen Perisian

- Penilaian Segmen Bank - Kami biasanya menggunakan P / BV atau Kaedah Pendapatan Sisa untuk menilai Sektor Perbankan

- Segmen E-Dagang - Kami menggunakan EV / Jualan untuk menilai segmen E-dagang (jika segmen tersebut tidak menguntungkan) atau EV / Pelanggan atau beberapa PE

# 15 - Bilakah anda akan menggunakan penilaian likuidasi & bila penilaian likuidasi akan menghasilkan nilai tertinggi?

Penilaian likuidasi berguna apabila terdapat situasi kemuflisan. Sekiranya syarikat berpeluang naik perut, penilaian likuidasi akan membantu memahami berapa banyak yang akan diperoleh pelabur ekuiti modal setelah hutang dilunaskan.

Penilaian likuidasi menghasilkan nilai tinggi sangat tidak mungkin. Tetapi jika pasaran menilai aset dengan teruk kerana alasan tertentu dan syarikat mempunyai aset keras yang besar, itu mungkin. Oleh kerana itu, syarikat yang setanding dan transaksi terdahulu akan menghasilkan nilai yang lebih rendah, dan kerana aset dinilai dengan sangat tinggi, penilaian likuidasi akan menghasilkan nilai yang lebih tinggi.

# 16 - Sekiranya aliran tunai percuma berlipat ganda, apa yang akan anda gunakan - nilai ekuiti atau nilai perusahaan?

Terdapat dua perkara yang perlu diingat di sini. Pertama, sekiranya berlaku aliran tunai bebas tanpa had, anda perlu menggunakan nilai perusahaan.

Berikut adalah gandaan nilai perusahaan -

Sekiranya aliran tunai percuma dimanfaatkan, anda harus menggunakan nilai ekuiti. Inilah sebabnya. Dalam aliran tunai percuma tanpa faedah, faedah tidak termasuk. Oleh itu, wang tersedia untuk pelabur. Tetapi dalam hal aliran tunai bebas yang diarahkan, faedah termasuk; oleh itu, ia hanya tersedia untuk pemegang ekuiti.

Berikut adalah senarai Pelbagai Nilai Ekuiti -

Soalan Temuduga Penilaian - Lanjutan

Sekarang mari kita lihat beberapa Soalan Temuduga Penilaian lanjutan.

# 17 - Mana yang lebih baik PE atau EV Untuk EBITDA

Ini adalah soalan temu ramah penilaian yang sukar. Kebanyakan orang menggunakan nisbah PE sebagai alat penilaian utama. Walau bagaimanapun, terdapat beberapa batasan Nisbah PE kerana EV ke EBITDA dianggap sebagai gandaan penilaian yang lebih baik.

- PE Ratio tidak mengambil kira risiko kunci kira-kira. Kedudukan asas syarikat tidak ditunjukkan dengan betul dalam PE Multiple.

- Struktur hutang dengan ekuiti yang berbeza boleh memberi kesan yang signifikan terhadap pendapatan syarikat. Pendapatan boleh berbeza-beza bagi syarikat yang mempunyai hutang kerana komponen Pembayaran Faedah yang mempengaruhi Pendapatan Per Saham.

- Ia tidak dapat digunakan ketika pendapatan negatif. Contohnya, Box Inc. Anda tidak dapat mencari PE Multiple untuk syarikat yang tidak menguntungkan tersebut. Seseorang mesti menggunakan pendapatan normal atau gandaan hadapan dalam kes seperti itu.

- Pendapatan tertakluk pada polisi perakaunan yang berbeza. Ia boleh dimanipulasi dengan mudah oleh pihak pengurusan.

# 18 - Bagaimana anda menghargai Box?

Lihat model Kewangan IPO Box di atas dengan ramalan. Apa yang kami perhatikan ialah BOX membuat kerugian bukan hanya di Operasi tetapi juga di Tingkat Pendapatan Bersih. Bagaimana anda menghargai syarikat seperti itu yang berkembang pesat tetapi aliran tunai bebas negatif?

Dalam kes seperti itu, kita tidak dapat menerapkan gandaan penilaian seperti nisbah PE (kerana pendapatan negatif), EV ke EBITDA (jika EBITDA negatif), atau pendekatan DCF (ketika FCFF negatif). Alat penilaian yang membantu kita adalah EV to Sales!

# 19 - Bolehkah Nilai Terminal Negatif?

Satu lagi soalan temu ramah penilaian yang sukar. Jawapannya secara teorinya YA, Hampir TIDAK!

Secara teorinya, ini dapat terjadi apabila nilai Terminal dihitung menggunakan kaedah pertumbuhan abadi.

Dalam formula di atas, jika kita menganggap WACC <kadar pertumbuhan , maka Nilai Terminal yang berasal dari formula akan Negatif. Ini sangat sukar untuk dicerna kerana syarikat dengan pertumbuhan tinggi kini menunjukkan nilai terminal negatif hanya kerana formula yang digunakan. Walau bagaimanapun, anggapan kadar pertumbuhan tinggi ini tidak betul. Kita tidak boleh menganggap bahawa syarikat akan berkembang dengan kadar yang sangat tinggi sehingga tidak terbatas.

Untuk maklumat lebih lanjut, lihat Panduan terperinci mengenai nilai Terminal ini

# 20 - Bilakah anda tidak akan menggunakan DCF dalam penilaian?

Dalam dua situasi tertentu, anda tidak boleh menggunakan DCF -

- Pertama , sekiranya firma mempunyai aliran tunai yang tidak dapat diramalkan atau tidak stabil;

- Kedua , apabila hutang dan modal kerja berperanan sama sekali berbeza. Sebagai contoh, DCF tidak digunakan untuk menilai bank kerana bank dan institusi kewangan tidak melabur semula hutang dan modal kerja mereka.

# 21 - Adakah LBO atau DCF memberikan penilaian yang lebih tinggi? Kenapa?

Biasanya, DCF akan memberikan penilaian yang lebih tinggi. Tidak seperti DCF, dalam analisis LBO, anda tidak akan mendapat aliran tunai antara tahun 1 hingga tahun terakhir. Jadi analisis dilakukan berdasarkan nilai terminal sahaja. Dalam kes DCF, penilaian dilakukan berdasarkan aliran tunai dan nilai terminal; dengan itu, ia cenderung lebih tinggi.

Lebih-lebih lagi, di LBO, IRR yang diharapkan (Kadar Pulangan Dalaman) disiapkan, dan kemudian penilaian dilakukan.

# 22 - Katakan syarikat tidak mempunyai keuntungan dan pendapatan. Bagaimana anda menghargai syarikat itu?

Cara termudah untuk melihatnya adalah dengan menjawab bahawa penilaian syarikat akan dilakukan dengan menggunakan metrik lain. Oleh kerana tidak ada keuntungan dan tidak ada pendapatan, tidak akan ada aliran tunai. Oleh itu, menggunakan gandaan kreatif yang sesuai dengan sifat semula jadi perniagaan akan melakukan muslihat.

# 23 - Bagaimana anda menghargai pokok mangga?

Ini mungkin merupakan soalan yang sukar, tetapi jika anda memikirkannya, sebenarnya tidak.

Apabila anda ditanya soalan ini, anda hanya akan mengatakan bahawa pokok mangga akan dinilai kerana syarikat dapat dinilai - pertama dengan melihat ke arah pohon mangga yang sebanding dan apa yang mereka hargai (iaitu, penilaian relatif) dan kemudian mengetahui nilainya aliran tunai pokok mangga (iaitu, penilaian intrinsik).

# 24 - Apa kelemahan syarikat awam yang setanding?

Mungkin terdapat pelbagai kelemahan dengan syarikat awam yang setanding. Tetapi tiga berikut menonjol -

- Pasaran saham tidak mempunyai cara bertindak balas yang tetap. Ia bertindak balas secara impulsif terhadap peristiwa atau kejadian di pasar. Oleh itu, sangat sukar untuk meramalkan reaksi pasaran saham pada hari tertentu. Oleh itu, faktor yang anda gunakan mungkin tidak membantu anda sama sekali.

- Perbandingan 100% antara satu syarikat dengan syarikat yang lain tidak mungkin dilakukan. Selalu ada ruang untuk kesilapan.

- Syarikat terkecil mempunyai stok terkecil. Dan stok ini mungkin tidak selalu menggambarkan nilai sebenar syarikat.

# 25 - Bagaimana anda menghargai syarikat swasta?

Menilai syarikat swasta sedikit berbeza daripada menilai syarikat awam. Sudah tentu, anda akan menggunakan perbandingan, urus niaga terdahulu, DCF, tetapi berikut adalah beberapa perbezaan -

- Pertama sekali, anda perlu memikirkan kecairan syarikat swasta. Secara semula jadi, syarikat swasta tidak akan semudah syarikat awam. Oleh itu, semasa menilai syarikat swasta, kadar potongan akan meningkat.

- Tidak mungkin menggunakan analisis harga saham masa depan; kerana tidak akan ada.

- DCF menjadi sangat sukar kerana tidak ada beta dalam hal syarikat swasta.

Dalam kes syarikat swasta, nilai perusahaan akan diperhitungkan.