Formula untuk Mengira Kadar Overhead yang Ditentukan

Kadar Overhead yang telah ditentukan adalah kadar itu, yang akan digunakan untuk mengira anggaran pada projek-projek yang belum dimulakan untuk kos overhed. Ini akan melibatkan pengiraan kos yang diketahui (seperti kos Tenaga Kerja) dan kemudian menerapkan kadar overhead (yang telah ditentukan) untuk memproyeksikan kos yang tidak diketahui (yang merupakan jumlah overhead). Rumus untuk mengira Kadar Overhead yang telah ditentukan ditunjukkan seperti berikut

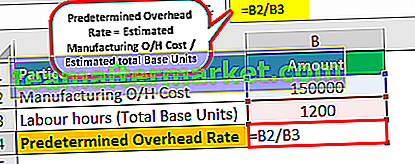

Kadar Overhead yang Ditentukan = Anggaran Kos O / H Pembuatan / Anggaran jumlah Unit Pangkalan

Di mana,

- O / H adalah overhead

- Jumlah unit asas boleh berupa jumlah unit atau jam kerja dll.

Pengiraan Kadar Overhead yang Ditentukan (Langkah demi Langkah)

Persamaan kadar overhead yang telah ditentukan dapat dikira menggunakan langkah-langkah berikut:

- Kumpulkan jumlah pemboleh ubah overhed dan jumlah keseluruhan yang dibelanjakan untuk yang sama.

- Ketahui hubungan kos dengan asas peruntukan, yang mungkin jam kerja atau unit, dan lebih jauh lagi, ia harus berterusan.

- Tentukan satu asas peruntukan untuk jabatan yang berkenaan.

- Sekarang ambil jumlah kos overhed dan kemudian bahagikannya dengan asas peruntukan yang ditentukan dalam langkah 3.

- Kadar yang dihitung dalam langkah 4 dapat digunakan untuk produk atau jabatan lain juga.

Contoh

Contoh # 1

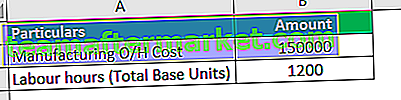

Katakan X limited menghasilkan produk X dan menggunakan waktu buruh untuk menetapkan kos overhed pembuatan. Anggaran overhed pembuatan adalah $ 155,000, dan anggaran masa buruh yang terlibat adalah 1,200 jam. Anda diminta untuk mengira kadar overhead yang telah ditentukan.

Penyelesaian

Di sini waktu buruh akan menjadi unit asas.

Gunakan data berikut untuk pengiraan kadar overhead yang telah ditentukan

Pengiraan kadar overhead yang telah ditentukan dapat dilakukan seperti berikut:

= 150000/1200

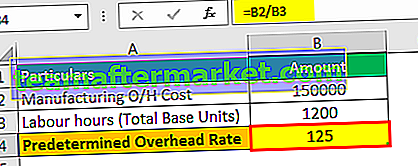

Kadar Overhead yang telah ditentukan adalah -

Kadar Overhead yang Ditentukan = 125 setiap jam buruh langsung

Contoh # 2

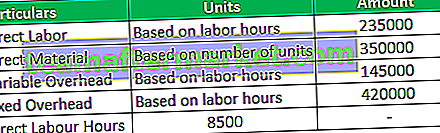

Gambier adalah ketua TVS Inc. Dia sedang mempertimbangkan untuk melancarkan produk baru, VXM. Walau bagaimanapun, dia mahu mempertimbangkan harga yang sama. Dia telah meminta ketua produksi untuk memberikan perincian mengenai kos berdasarkan kos overhed produk yang ada untuk menerapkan hal yang sama pada produk VXM sambil membuat keputusan harga. Perincian dari bahagian pengeluaran adalah seperti berikut:

Ketua pengeluaran ingin mengira kadar overhead yang telah ditentukan, kerana itulah kos utama yang akan diperuntukkan untuk produk baru VXM. Anda diminta untuk mengira kadar overhead yang telah ditentukan.

Oleh kerana ketua pengeluaran ingin mengira kadar overhead yang telah ditentukan, semua kos langsung akan diabaikan dalam pengiraan, sama ada kos langsung (buruh atau bahan).

Penyelesaian

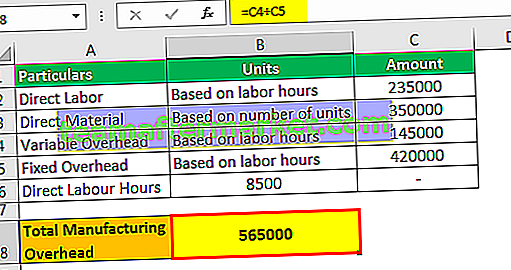

Pengiraan Jumlah Overhead Pembuatan

Jumlah kos overhed pembuatan akan terdiri daripada overhead berubah, dan overhead tetap, yang merupakan jumlah 145,000 + 420,000 sama dengan 565,000 jumlah overhead pembuatan.

= 145000 + 420000

Jumlah Overhead Pembuatan = 565000

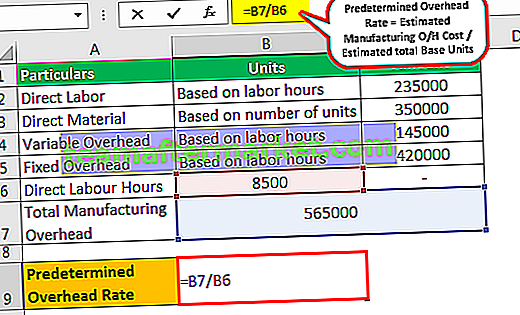

Di sini waktu buruh akan menjadi unit asas

Pengiraan kadar overhead yang telah ditentukan dapat dilakukan seperti berikut:

= 565000/8500

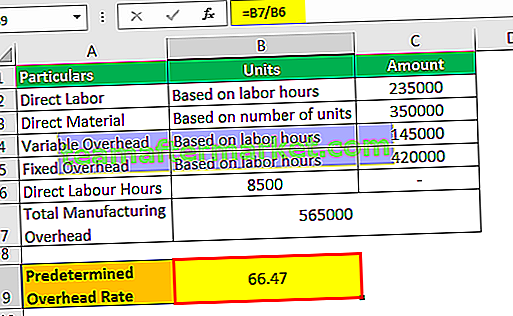

Kadar Overhead yang telah ditentukan adalah -

= 66.47 setiap jam buruh langsung

Oleh itu, kadar overhead yang telah ditentukan sebanyak 66.47 ini akan dikenakan pada harga produk VXM baru.

Contoh # 3

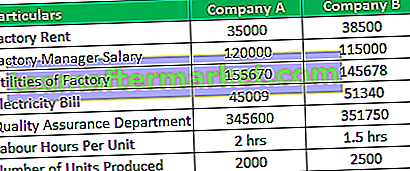

Syarikat X dan Syarikat Y bersaing untuk mendapatkan pesanan besar kerana itu akan membuat mereka dikenali di pasaran, dan juga, projek ini menguntungkan bagi mereka berdua. Setelah mengikuti terma dan syarat penawaran, ia menyatakan tawaran akan dilakukan berdasarkan peratusan kadar overhead. Yang paling rendah akan dianugerahkan pemenang lelongan kerana projek ini memerlukan lebih banyak perbelanjaan. Kedua-dua syarikat telah melaporkan perbelanjaan berikut.

Anda diminta untuk mengira kadar overhead yang telah ditentukan berdasarkan maklumat di atas dan menentukan kemungkinan syarikat mana yang lebih banyak?

Penyelesaian:

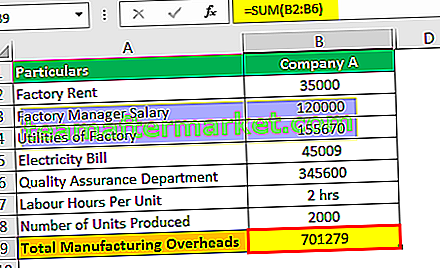

Kami akan mengira terlebih dahulu jumlah kos overhed pembuatan untuk Syarikat A

= 35000 + 120000 + 155670 + 45009 + 345600

- Jumlah Overhed Pembuatan = 701279

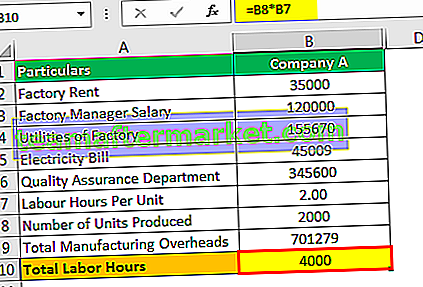

Jumlah Waktu Buruh akan -

= 2000 * 2

- Jumlah Waktu Buruh = 4000

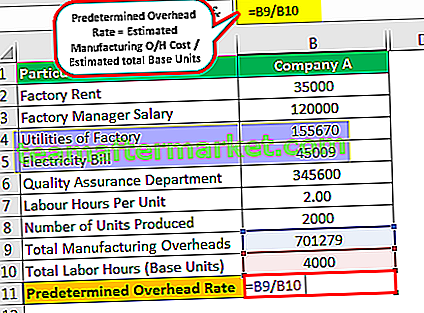

Pengiraan Kadar Overhead yang Ditentukan untuk Syarikat A adalah seperti berikut

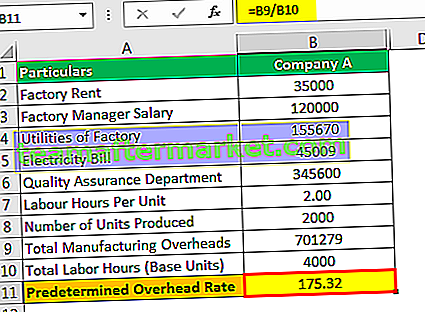

= 701279/4000

Kadar Overhead yang telah ditentukan untuk Syarikat A adalah -

Kadar Overhead yang Ditentukan = 175.32

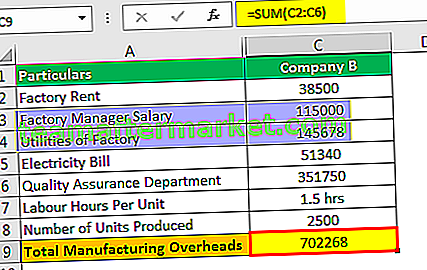

Kami akan mengira terlebih dahulu jumlah kos overhed pembuatan untuk Syarikat B

= 38500 + 115000 + 145678 + 51340 + 351750

- Jumlah Overhed Pembuatan = 702268

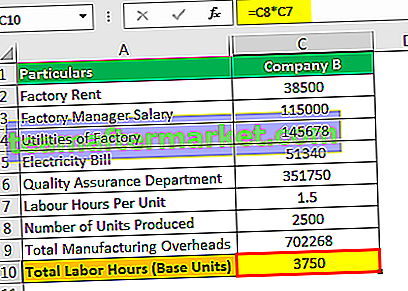

Jumlah Waktu Buruh akan -

= 2500 * 1.5

- Jumlah Waktu Buruh = 3750

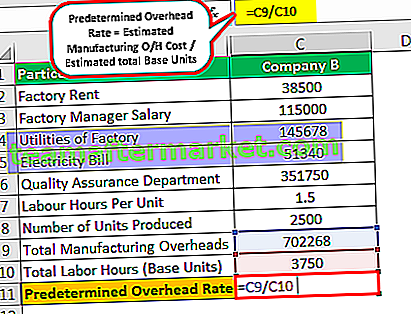

Pengiraan Kadar Overhead yang Ditentukan bagi Syarikat B adalah seperti berikut

= 702268/3750

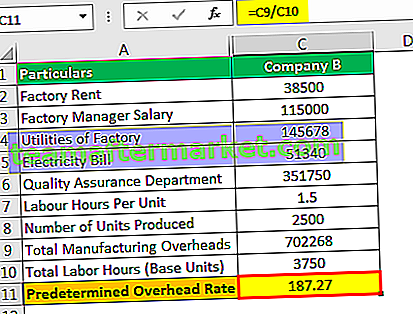

Kadar Overhead yang telah ditentukan untuk Syarikat B adalah -

Kadar Overhead yang Ditentukan = 187.27

Oleh itu, sebagai permulaan, nampaknya syarikat A boleh menjadi pemenang lelongan walaupun penggunaan jam buruh oleh syarikat B kurang, dan unit menghasilkan lebih banyak hanya kerana kadar overheadnya lebih tinggi daripada syarikat A.

Perkaitan dan Kegunaan

Umumnya, dalam industri pembuatan, kos overhed pembuatan untuk jam mesin dapat dipastikan dari kadar overhead yang telah ditentukan. Dalam kes pengeluaran mesin, kadar ini dapat digunakan untuk mengenal pasti biaya yang diharapkan, yang akan memungkinkan perusahaan untuk mengalokasikan sumber kewangan mereka dengan betul, yang diperlukan untuk memastikan operasi dan pengeluaran yang efisien dan tepat. Selanjutnya, dinyatakan sebagai anggaran alasan yang sama adalah overhead berdasarkan pada anggaran dan bukan yang sebenarnya.