Apakah Aliran Tunai dari Operasi (Aktiviti Operasi)?

Aliran tunai dari Operasi adalah yang pertama dari tiga bahagian penyata aliran tunai yang menunjukkan aliran masuk dan aliran keluar dari perniagaan operasi teras pada tahun perakaunan; Aktiviti Operasi merangkumi wang tunai yang diterima dari Jualan, perbelanjaan tunai yang dibayar untuk kos langsung dan pembayaran dilakukan untuk membiayai modal kerja.

Paling Penting - Muat turun Aliran Tunai Dari Templat Excel Operasi

Muat turun Contoh Excel untuk Mengira CFO menggunakan Kaedah Langsung dan Tidak Langsung

'Aliran tunai dari operasi' cuba melihat aliran masuk dan aliran keluar tunai yang disebabkan oleh operasi perniagaan teras dan, pada gilirannya, melihat tunai yang dihasilkan oleh produk dan perkhidmatan syarikat. Komponen utama yang tercermin dalam bahagian penyata ini menunjukkan perubahan yang dibuat dalam segmen tunai, penghutang akaun, inventori, susut nilai, dan hutang akaun. Komuniti penganalisis melihat bahagian ini dengan hawkeye kerana ia menunjukkan daya maju perniagaan yang dijalankan oleh syarikat.

Dalam jangka masa panjang, sekiranya syarikat harus terus larut pada aliran tunai tahap bersih dari keperluan operasi untuk tetap positif positif (atau dengan kata lain, operasi mesti menghasilkan aliran tunai positif).

Bagaimana Menyiapkan Aliran Tunai dari Aktiviti Operasi?

Mari kita lihat bagaimana bahagian penyata aliran tunai ini disediakan. Memahami kaedah penyediaan akan membantu kita menilai apa yang perlu diperhatikan sehingga seseorang dapat membaca cetakan halus di bahagian ini.

Titik permulaan bahagian ini adalah angka pendapatan bersih, yang terdapat di penyata pendapatan syarikat. Sekiranya semua pendapatan syarikat itu berbentuk tunai dan tidak ada perbelanjaan bukan tunai, maka ini tetap menjadi angka utama. Namun, oleh kerana, pada kenyataannya, itu tidak benar, oleh itu caj bukan tunai dan penjualan kredit pada tahun tersebut perlu disesuaikan. Mari kita fahami ini dengan contoh hipotesis.

Mari kita anggap bahawa Mr X memulakan perniagaan baru dan telah merancang bahawa pada akhir bulan, dia akan menyediakan penyata kewangannya seperti penyata pendapatan, kunci kira-kira, dan penyata aliran tunai.

Bulan pertama : Tidak ada pendapatan pada bulan pertama dan tidak ada perbelanjaan operasi seperti itu; oleh itu penyata pendapatan akan menyebabkan pendapatan bersih menjadi sifar. Dalam aliran tunai dari operasi, titik permulaan adalah pendapatan bersih, yang akan menjadi sifar. Walau bagaimanapun, terdapat penurunan tunai sebanyak 700 dolar kerana syarikat memutuskan untuk membeli beberapa inventori.

| Wang tunai dari aktiviti Operasi (untuk bulan pertama) | |

| Pendapatan bersih | $ - |

| Peningkatan inventori | $ -700.00 |

| Wang Tunai (digunakan) dalam aktiviti operasi | $ -700.00 |

Bulan ke-2 : Sepanjang bulan ini, syarikat dapat menjual 10 unit produk dengan harga 80 dolar setiap satu. Penghantaran produk dilakukan pada 20 bulan, dan pembeli diberi invois bernilai 800 dolar yang akan dijelaskan pada 10 bulan berikutnya. Kos produk ini dijual ialah 500 dolar. Oleh itu mengikut penyata pendapatan, pendapatan bersih adalah $ 300 untuk bulan kedua.

| Aktiviti CFO (untuk bulan kedua) | |

| Pendapatan bersih | $ 300.00 |

| Kenaikan penghutang akaun | $ -800.00 |

| Penurunan inventori | $ 500.00 |

| Wang Tunai (digunakan) dalam aktiviti operasi | $ - |

Harap maklum bahawa aliran tunai di atas dari aktiviti operasi hanya untuk bulan kedua. Aliran tunai terkumpul selama dua bulan kelihatan seperti yang ditunjukkan dalam jadual di bawah.

| Aktiviti CFO (akhir bulan kedua) | |

| Pendapatan bersih | $ 300.00 |

| Kenaikan penghutang akaun | $ -800.00 |

| Peningkatan inventori | $ -200.00 |

| Wang Tunai (digunakan) dalam aktiviti operasi | $ -700.00 |

Memahami penyataan dua bulan terkumpul ini: Pendapatan bersih selama dua bulan operasi syarikat itu adalah 300 dolar. Oleh kerana jumlah tersebut masih belum diterima oleh syarikat, jumlah tersebut termasuk di bawah hutang piutang (-800 dolar). Selama dua bulan inventori telah meningkat sebanyak 200 dolar, maka ditunjukkan sebagai negatif dalam penyata kumulatif. Akibatnya, aliran tunai untuk tempoh dua bulan menunjukkan bahawa wang tunai Mr. X dari aktiviti operasi adalah $ 700 negatif . Oleh itu, secara sederhana, sebuah syarikat telah membawa barang dan membayarnya; oleh itu aliran keluar tunai berlaku. Syarikat itu dapat menjual barang tersebut, tetapi wang masih belum diterima. Oleh itu syarikat pada tahap kumulatif berdiri negatif pada CFO.

Bulan ke-3: Ini adalah bulan di mana suku berakhir untuk syarikat. Syarikat membeli peralatan pejabat pada awal bulan dengan harga 1100 dolar (dicatat dalam aktiviti operasi). Oleh kerana pembelian peralatan pejabat syarikat juga dikenakan caj susut nilai tunai 20 dolar pada bulan tersebut.

| Aktiviti CFO (untuk bulan ketiga) | |

| Pendapatan bersih | $ - |

| Caj susut nilai ditambah | $ 20.00 |

| Wang Tunai (digunakan) dalam aktiviti operasi | $ 20.00 |

Harap maklum bahawa di atas CFO hanya untuk bulan ketiga, aliran tunai kumulatif untuk suku ini akan seperti yang ditunjukkan dalam jadual di bawah.

| Aktiviti CFO (akhir suku) | |

| Pendapatan bersih | $ 300.00 |

| Caj susut nilai ditambah | $ 20.00 |

| Kenaikan penghutang akaun | $ - |

| Penurunan inventori | $ -200.00 |

| Wang Tunai (digunakan) dalam aktiviti operasi | $ 120.00 |

Memahami pernyataan suku terkumpul ini: Pendapatan bersih untuk suku operasi syarikat adalah 300 dolar. Selama tiga bulan inventori telah meningkat sebanyak 200 dolar, maka ditunjukkan sebagai negatif dalam penyata kumulatif. Terdapat caj susut nilai 20 dolar, yang ditambahkan kembali. Akibatnya, aliran tunai untuk tempoh tiga bulan menunjukkan bahawa wang tunai Mr. X dari aktiviti operasi adalah $ 120.

Mengira Aliran Tunai dari Operasi - Kaedah Langsung

Mengira aliran tunai dari Operasi menggunakan kaedah langsung termasuk menentukan semua jenis transaksi tunai, termasuk penerimaan tunai, pembayaran tunai, perbelanjaan tunai, faedah tunai, dan cukai.

Langkah-langkah untuk mengira aliran tunai dari operasi menggunakan kaedah langsung diberikan di bawah -

A) Penerimaan Tunai: Merupakan jumlah sebenar wang tunai yang diterima dalam tempoh tersebut

B) Pembayaran Tunai: Merupakan jumlah sebenar pembayaran tunai kepada pembekal

C) Perbelanjaan tunai mungkin termasuk penjualan, pentadbiran, R&D, dan perubahan dalam liabiliti operasi lain

D) Faedah tunai hanya mengiktiraf perbelanjaan faedah yang dibayar secara tunai

E) Cukai Tunai: Hanya mewakili cukai yang dibayar secara tunai

Aliran Tunai dari Formula Operasi (Kaedah Langsung) = Penerimaan Tunai - Pembayaran Tunai - Perbelanjaan Tunai - Faedah Tunai - Cukai Tunai

Paling Penting - Muat turun Aliran Tunai Dari Templat Excel Operasi

Muat turun Contoh Excel untuk Mengira CFO menggunakan Kaedah Langsung dan Tidak Langsung

Aliran Tunai dari Operasi - Contoh Kaedah Langsung

Jualan penyata pendapatan ABC Corporation adalah $ 650,000; keuntungan kasar $ 350,000; penjualan dan kos pentadbiran $ 140,000; dan cukai pendapatan $ 40,000. Perbelanjaan penjualan dan pentadbiran termasuk $ 14,500 untuk susutnilai.

Hitung Aliran Tunai dari Operasi menggunakan Kaedah Langsung.

Maklumat tambahan berikut tersedia

- Resit Tunai = $ 650,000 - ($ 81,000 - $ 65000) = $ 634,000

- Bayaran Tunai = $ 300,000 - ($ 55,000 - $ 42,000) - (45,000 - $ 38,000) = $ 280,000

- Perbelanjaan Tunai = $ 140,000 - $ 14,500 = $ 125,500

- Cukai Tunai = $ 40,000

Aliran Tunai dari Operasi menggunakan formula Kaedah Langsung =

$ 634,000 - $ 320,000 - $ 125,500 - $ 40,000 = $ 188,500

Mengira Aliran Tunai dari Operasi menggunakan Kaedah Tidak Langsung

Pengiraan aliran Tunai dari operasi menggunakan kaedah tidak langsung bermula dengan Pendapatan bersih dan sesuaikan mengikut perubahan dalam kunci kira-kira.

Langkah-langkah untuk mengira aliran tunai dari operasi menggunakan kaedah tidak langsung diberikan di bawah.

Langkah 1:

- Mulakan dengan Pendapatan Bersih

Langkah 2:

- Kurangkan: Kenal pasti keuntungan atau kerugian yang timbul daripada pembiayaan dan pelaburan (seperti keuntungan dari penjualan tanah)

Langkah 3:

- Tambahkan: Caj bukan tunai ke pendapatan (seperti susut nilai dan pelunasan muhibah) dan tolak semua komponen hasil bukan tunai.

Langkah 4:

- Tambahkan atau tolak perubahan pada akaun operasi.

- Aset Operasi: Peningkatan baki aset operasi dikurangkan, sementara penurunan dalam akaun tersebut ditambahkan.

- Liabiliti Operasi: Peningkatan baki akaun liabiliti operasi ditambah, sementara penurunan dikurangkan

Aliran Tunai dari Formula Operasi (Kaedah tidak langsung) = Pendapatan Bersih + Keuntungan & Kerugian daripada pembiayaan & pelaburan + Caj bukan tunai + perubahan dalam akaun operasi

Aliran Tunai dari Operasi - Contoh Kaedah Tidak Langsung

Mari kita jalani aliran tunai yang sama dari contoh Operasi yang kita gunakan untuk menggunakan Pendekatan Langsung.

Jualan penyata pendapatan ABC Corporation adalah $ 650,000; keuntungan kasar $ 350,000; penjualan dan kos pentadbiran $ 140,000; dan cukai pendapatan $ 40,000. Perbelanjaan penjualan dan pentadbiran termasuk $ 14,500 untuk susutnilai.

Hitung Aliran Tunai dari Operasi menggunakan Kaedah Tidak Langsung

Maklumat tambahan berikut tersedia

Oleh kerana kita tidak diberikan Penyata Pendapatan, mari kita cepat menyiapkan Penyata Pendapatan di atas.

Langkah 1: Pendapatan Bersih kami $ 170,000

Langkah 2: Tidak ada keuntungan atau kerugian dari pembiayaan dan pelaburan = $ 0

Langkah 3: Tambahkan susut nilai (item bukan tunai) sebanyak $ 14,500

Langkah 4: Tambahkan atau tolak perubahan pada akaun operasi

- Aliran keluar tunai kerana perubahan dalam Akaun Belum Terima = 65,000 - 81,000 = -16,000

- Aliran masuk tunai disebabkan oleh perubahan Inventori = 55,000 - 42,000 = 13,000

- Aliran masuk tunai disebabkan oleh perubahan dalam Hutang Akaun = 45,000 - 38,000 = 7,000

- Jumlah perubahan dalam akaun Operasi = -16,000 + 13,000 + 7,000 = $ 4,000

Formula Aliran Tunai Dari Operasi (Kaedah Tidak Langsung) = $ 170,000 + $ 0 + 14,500 + $ 4000 = $ 188,500

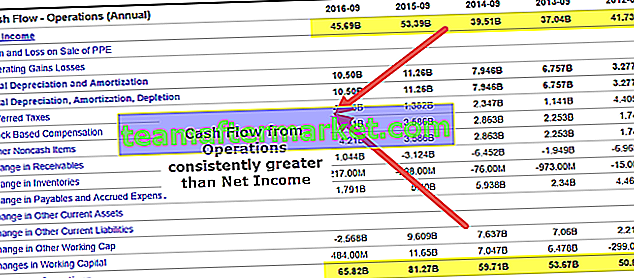

Mengapa ia penting?

CFO selalu dibandingkan dengan pendapatan bersih syarikat. Sekiranya secara konsisten lebih tinggi daripada pendapatan bersih, dapat diandaikan bahawa kualiti pendapatan syarikat adalah tinggi. Telah dilihat bahawa penganalisis menaikkan bendera merah ketika CFO lebih rendah daripada pendapatan bersih. Persoalannya, dalam hal ini, mengapa pendapatan bersih yang dilaporkan tidak berubah menjadi tunai untuk syarikat.

sumber: ycharts

Sebab utama mengapa syarikat wujud ialah menjana pendapatan dan mencipta pendapatan pemegang saham. Inilah sebab utama mengapa penilaian sama ada syarikat dapat menjana wang dengan aktiviti operasi adalah komponen penting. Seperti dari atas, kita dapat melihat bahawa Apple Incorporation pada TK15 telah menghasilkan $ 81,7 bilion sebagai wang tunai dari aktiviti operasi, di mana $ 53,394 bilion telah dihasilkan sebagai pendapatan Bersih.

Sekarang mari kita lihat aliran tunai syarikat lain dari operasi dan melihat apa yang dibincangkannya mengenai syarikat itu. Ini adalah kes Box. Syarikat selama bertahun-tahun tidak menghasilkan keuntungan perakaunan, tetapi pelabur terus memasukkan wang ke dalam syarikat dengan latar belakang cadangan perniagaan yang kukuh.

sumber: ycharts

Objektif kami adalah untuk membuat anda menilai kepentingan aliran tunai dalam syarikat dan bagaimana ia memainkan peranan penting dalam dunia perniagaan. Fikirkan syarikat farmasi yang melakukan R&D yang kuat, dan ada kemungkinan melihat ubat yang dipatenkan blockbuster dilancarkan dalam beberapa tahun. Sepanjang tempoh ini, pelabur akan melihat fakta sama ada syarikat itu mempunyai wang tunai yang cukup untuk meneruskan operasi dalam tempoh ini.

Kesimpulannya

Seperti yang telah kita lihat di seluruh artikel, kita dapat melihat bahawa aliran tunai dari operasi adalah petunjuk yang baik untuk operasi teras syarikat. Ini dapat membantu pelabur mengukur operasi syarikat dan melihat sama ada operasi teras menghasilkan banyak wang dalam perniagaan. Sekiranya syarikat tidak menjana wang dari operasi teras, syarikat itu akan berhenti wujud dalam beberapa tahun.

Catatan Berguna

Original text

- Aliran Tunai Daripada Kewangan

- Aliran Tunai dari Melabur

- Aliran Tunai dan Perbandingan Aliran Tunai Percuma

- Contoh Analisis Aliran Tunai <