Formula untuk Mengira Beban Susutnilai

Rumus Beban Susut Nilai digunakan untuk mengetahui berapa nilai aset yang dapat ditolak sebagai perbelanjaan melalui penyata pendapatan. Susut nilai boleh ditakrifkan sebagai penurunan nilai aset disebabkan oleh kehausan dalam jangka masa tertentu. Ia adalah perbelanjaan bukan tunai yang menjadi sebahagian daripada penyata untung rugi. Contohnya, susut nilai kilang dan mesin, perabot dan kelengkapan, kenderaan bermotor, dan aset tetap ketara lain.

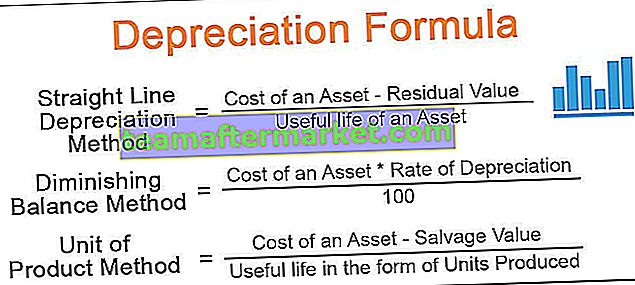

Terdapat 4 formula yang berbeza untuk mengira jumlah susutnilai. Mari kita bincangkan masing-masing -

Kaedah Susut Nilai Garis Lurus = (Kos Aset - Nilai Sisa) / Hayat berguna bagi Aset. Kaedah Menimbang Baki = (Kos Aset * Kadar Susut Nilai / 100) Unit Kaedah Produk = (Kos Aset - Nilai Penjimatan) / Kehidupan berguna dalam bentuk Unit Yang Dihasilkan. Kaedah Imbangan Ganda Berkurang = 2 * (Nilai Permulaan - Nilai Penyelamatan) / Kehidupan berguna

Penjelasan

Susutnilai adalah perbelanjaan tidak langsung yang dikenakan ke atas aset tetap ketara dengan cara yang sistematik untuk memberikan kos sebenar aset sepanjang hayatnya adalah sebanding dengan faedah yang diperoleh daripada aset tersebut. Pengiraan persamaan susut nilai memerlukan pengetahuan mengenai beberapa faktor. Faktor-faktor ini adalah:

- Kos Aset: Kos aset merangkumi jumlah yang dibayar untuk membeli aset tersebut dan perbelanjaan lain yang berkaitan untuk membawa aset tersebut dalam kedudukan yang boleh digunakan seperti pengangkutan, pemasangan, cukai yang dibayar, dll.

- Nilai Sisa : Nilai Sisa adalah jumlah yang diharapkan dapat direalisasikan pada akhir hayat berguna aset.

- Hayat berguna : Jangka hayat aset sehingga organisasi dapat memperoleh faedah darinya.

- Kadar Susut Nilai : Ini adalah kadar di mana organisasi harus mengurangkan nilai aset sebanding dengan faedah yang diperoleh dari aset tersebut.

Contoh Pengiraan Beban Susutnilai

Anda boleh memuat turun Templat Formula Susut Nilai Excel ini di sini - Templat Formula Susut Nilai ExcelContoh # 1

Syarikat XYZ membeli aset bernilai $ 15,000 dan dijangka dapat mencapai $ 1,500 pada akhir hayat berguna. Jangka hayat berguna bagi aset adalah 5 tahun. Berapakah jumlah Syarikat Susutnilai yang perlu dikenakan dalam penyata untung rugi?

Penyelesaian

Berikut adalah data untuk pengiraan jumlah susut nilai

Oleh itu, pengiraan Jumlah Susut Nilai menggunakan Kaedah Garis Lurus adalah seperti berikut,

Menggunakan Kaedah Garis Lurus = Kos Aset- Nilai Penjimatan / Hayat Aset Berguna

- = ($ 15000- $ 1500) / 5

Jumlah Susut Nilai akan -

- = $ 2700

Oleh itu, syarikat harus mengenakan $ 2,700 ke penyata untung rugi dan mengurangkan nilai aset dari $ 2,700 setiap tahun.

Contoh # 2

Sekarang mari kita ambil contoh untuk memahami kaedah pengurangan baki: Mr X, akauntan kanan syarikat ABC Pvt. LTD. Syarikat itu mendapat sebut harga $ 135,000 untuk mesin Delta. Syarikat menganggarkan perbelanjaan lebih lanjut $ 2,200 untuk pengangkutan dan pemasangannya. Dianggarkan bahawa aset dapat dijual dengan harga $ 1,200 pada akhir hayat berguna.

Hitung kadar susut nilai adalah 15%. Mr X ingin mengenakan susut nilai menggunakan kaedah baki yang semakin berkurang dan ingin mengetahui jumlah susut nilai yang harus dikenakan dalam akaun untung rugi. Bantu Mr X dalam mengira jumlah susut nilai dan nilai tutup mesin pada setiap akhir tahun.

Penyelesaian

Pertama sekali, kami akan mengira kos sebenar delta mesin kepada syarikat:

Sekarang, kami akan mengira jumlah susut nilai dan nilai penutupan aset menggunakan kaedah baki yang semakin berkurang:

Oleh itu, pengiraan Jumlah Susut Nilai tahun 1 menggunakan kaedah baki yang berkurang adalah seperti berikut,

Mengurangkan keseimbangan Kaedah = Kos sebenar Aset * Kadar susut nilai / 100

- = 137000 * 20% / 100%

Amaun susut nilai untuk tahun 1 adalah -

- = 27400.00

Begitu juga, kita boleh mengira jumlah susutnilai untuk tahun-tahun yang tinggal

Pengiraan Nilai Penutup tahun 1

- = 137000-27400

- = 109600.00

Begitu juga, kita dapat mengira nilai penutup untuk tahun-tahun yang tinggal

Jadi selepas nilai buku 10 tahun mesin itu ialah $ 19030.82.

Contoh # 3

Mari kita ambil contoh lain untuk memahami formula kaedah kaedah pengeluaran. Syarikat beta baru sahaja memulakan perniagaan pembuatan botol air kosong yang boleh dihancurkan. Setelah membuat kajian pasaran, ia menemui mesin automatik sepenuhnya yang dapat menghasilkan sehingga 1,500,000 dalam kitaran hidupnya yang lengkap.

Syarikat itu mendapat sebut harga $ 210,000. Ia juga memerlukan $ 25,000 sebagai caj pemasangan, dan syarikat itu dijangka akan menjual mesin ini setelah akhir hayatnya yang boleh digunakan dengan harga $ 2000. Hitung jumlah Syarikat yang akan dikenakan dalam buku akaunnya. Syarikat berkongsi dengan anda perincian pembuatan botol tahunannya:

Penyelesaian

Pertama sekali, kami akan mengira kos sebenar mesin untuk syarikat:

- = $ 210000 + $ 25000

- = $ 235000

Sekarang kita akan mengira jumlah susut nilai dalam setiap tahun yang akan dikenakan menggunakan Unit Kaedah Pengeluaran,

Menggunakan Unit Kaedah Pengeluaran = (Kos Sebenar Mesin - Nilai Penjimatan) / Kehidupan Berguna dalam Bentuk Unit Yang Dihasilkan

Di sini hayat berguna dalam bentuk unit yang dihasilkan adalah jumlah unit yang dihasilkan pada tahun dibahagi dengan jumlah unit yang diharapkan akan dihasilkan.

- = (235000-2000) * (145000/1500000)

Jumlah Susut Nilai dalam setiap tahun yang akan dikenakan adalah -

- = 22523.33

Begitu juga, kita boleh mengira jumlah susut nilai untuk baki tahun yang akan dikenakan -

Pengiraan Nilai Penutup tahun 1

- = 235000-22523.33

- = 212476.67

Begitu juga, kita dapat mengira nilai penutup untuk tahun-tahun yang tinggal

Perkaitan dan Penggunaan

Perbelanjaan susut nilai adalah perbelanjaan tidak langsung dan prosedur perakaunan penting bagi organisasi untuk menganggarkan nilai buku aset setelah penggunaannya dalam tempoh perakaunan. Penggunaan formula Deprecation adalah untuk menyebarkan kos aset sepanjang hayatnya, dengan itu dapat mengurangkan beban perbelanjaan yang besar dalam satu tahun. Berikut adalah pentingnya formula susut nilai dalam perakaunan:

- Oleh kerana susutnilai adalah perbelanjaan bukan tunai, ia membantu entiti mengurangkan liabiliti cukai.

- Pada masa penjualan aset, syarikat dapat menganggarkan untung / rugi penjualan aset tersebut setelah mempertimbangkan penggunaannya, yang dalam bentuk susut nilai.

- Oleh kerana jumlah pembelian aset sangat besar dan mengenakannya dalam akaun untung rugi sekali gus menurunkan keuntungan dengan ketara. Tetapi dengan membebankan perbelanjaan sebanding dengan faedah yang diperoleh, beban perbelanjaan yang diagihkan sepanjang hayat aset tersebut.