Definisi Dividen

Dividen adalah bahagian keuntungan yang diagihkan kepada pemegang saham syarikat sebagai ganjaran atas pelaburan mereka di syarikat dan jumlah pengagihannya ditentukan oleh dewan syarikat dan selepas itu diluluskan oleh pemegang saham syarikat.

Dengan kata mudah, biasanya bahagian keuntungan (selepas cukai) syarikat kepada pemegang sahamnya. Ini adalah bentuk pulangan yang diperoleh pemegang saham syarikat kerana melaburkan wang dalam syarikat.

Jenis Dividen

Berikut adalah senarai dan perincian pelbagai jenis yang boleh dikeluarkan oleh syarikat -

- Dividen Tunai

- Dividen Saham

- Dividen Harta

- Dividen Skrip

- Dividen pencairan

# 1 - Dividen Tunai

Ini adalah jenis yang paling biasa, dan ada pembayaran tunai sebenar oleh syarikat kepada pemegang sahamnya secara langsung. Umumnya, yang pertama membuat pembayaran kepada pemegang saham secara elektronik, tetapi mereka juga boleh melakukan pembayaran dalam bentuk tunai atau cek. Oleh itu, dewan pengarah memutuskan untuk membayar pada tarikh pengisytiharan kepada para pelabur. Pelabur ini mesti menyimpan stok syarikat pada tarikh yang ditentukan.

Contohnya

Midterm international Ltd, pada 1 Januari 2019, mengadakan mesyuarat tersebut. Di sini ahli lembaga pengarah mengisytiharkan dividen tunai sebanyak $ 1 sesaham atas saham syarikat yang belum dijelaskan. Ia akan dibayar kepada semua pemegang saham pada 1 Jun, yang telah direkodkan pada 1 April. Jumlah saham syarikat yang belum dijelaskan adalah $ 3,000,000. Pada 1 Januari 2019, entri yang akan direkodkan oleh syarikat adalah:

Sekarang pada 1 Jun 2019, apabila Midterm international Ltd membayar dividen, ia akan merekodkan transaksi dan meneruskan entri di bawah:

# 2 - Dividen Saham

Ini adalah jenis di mana syarikat mengeluarkan saham biasa kepada pemegang saham biasa sekarang tanpa mengambil sebarang pertimbangan. Perlakuan bergantung pada peratusan terbitan mengenai jumlah terbitan saham sebelumnya. Sekiranya terbitannya kurang dari 25 persen, maka transaksi akan dianggap sebagai dividen saham, sedangkan jika terbitan lebih dari 25, maka ia akan dianggap sebagai pembahagian saham.

Untuk mencatat jenis ini, jumlah akan dipindahkan dari akaun pendapatan tertahan ke akaun saham modal dengan nilai tara dan ke akaun modal tambahan yang disertakan untuk jumlah tambahan menjadikan jumlah keseluruhan sama dengan nilai saksama saham. Nilai saksama saham tambahan akan didasarkan pada nilai pasaran wajar saham yang terdapat pada pengisytiharan dividen.

Contohnya

Midterm international Ltd, pada 1 Januari 2019, mengisytiharkan dividen saham sebanyak 20,000 saham kepada pemegang saham apabila nilai tara saham tersebut adalah $ 2, dan nilai pasaran saksama adalah $ 3.00, dan nilai nominalnya adalah $ 1. ABC merekodkan entri berikut:

# 3 - Dividen Harta

Syarikat boleh memberikan dividen bukan monetari seperti harta tanah tetapi harus mencatatkan pembahagian pada nilai pasaran wajar aset. Sekiranya nilai pasaran wajar aset yang diedarkan berbeza dengan nilai buku aset, maka syarikat harus mencatat varians dalam bentuk keuntungan atau kerugian sebagaimana yang berlaku dalam kes tersebut.

Oleh itu syarikat ini harus memilih untuk tidak membayar dividen hanya dalam bentuk tunai atau stok kerana dapat membayar dalam bentuk aset lain seperti aset fizikal, harta tanah, sekuriti pelaburan, dll. Kadang-kadang syarikat sengaja menggunakan kaedah ini kerana dividen harta tanah dapat membantu syarikat mengubah pendapatannya yang boleh dikenakan cukai.

Contohnya

Lembaga pengarah New Sports International Ltd memilih untuk mengumumkan penerbitan 1000 karya seni yang serupa, yang disimpan oleh syarikat itu selama bertahun-tahun terakhir. Nilai pasaran wajar karya seni pada tarikh pengisytiharan dividen adalah $ 6,000,000, yang pada asalnya syarikat memperoleh $ 80,000. Penyertaan yang akan dilalui oleh New Sports International Ltd pada tarikh pengisytiharan untuk mencatat perubahan nilai aset dan tanggungan membayar dividen adalah seperti berikut:

Penyertaan untuk merakam keuntungan:

Keuntungan = $ 6,000,000 - $ 80,000 = $ 5,200,000

Kemasukan untuk merekodkan tanggungjawab

Penyertaan untuk mencatat pembayaran pada tarikh pembayaran dividen:

# 4 - Dividen Scrip

Ini adalah jenis di mana Syarikat mengeluarkan dividen skrip dalam kes seperti keadaan; berlaku bahawa tidak lama lagi syarikat mungkin tidak memiliki dana yang cukup untuk mengeluarkannya. Oleh itu, jenis ini adalah nota janji untuk membayar para pemegang saham syarikat di kemudian hari. Ini menghasilkan nota yang perlu dibayar, yang mungkin termasuk faedah atau mungkin tidak termasuk.

Contohnya

Mid Term International mengisytiharkan dividen scrip $ 150,000 kepada pemegang sahamnya dengan kadar faedah 10 peratus. Penyertaan untuk mencatat dividen dan pembayarannya adalah seperti berikut:

Kemasukan pada tarikh pengisytiharan dividen:

Sekarang anggap tarikh pembayaran adalah setelah satu tahun, jadi Mid Term International harus membayar nota jumlah hutang yang dinyatakan sebagai dividen bersama dengan faedah yang diperoleh selama satu tahun dari tarikh perisytiharan hingga pembayaran yang sama.

Faedah Terakru = $ 150,000 * 10% = $ 15,000

Pada tarikh pembayaran penyertaan adalah:

# 5 - Mencairkan Dividen

Jenis dividen ini adalah di mana para pemegang saham menerima modal yang disumbangkan pada asalnya, terutamanya pada masa perniagaan ditutup.

Contohnya

Lembaga pengarah New Sports International Ltd mengisytiharkan dividen pencairan $ 1,000,000

Entri untuk merakam deklarasi:

Penyertaan untuk mencatat pembayaran:

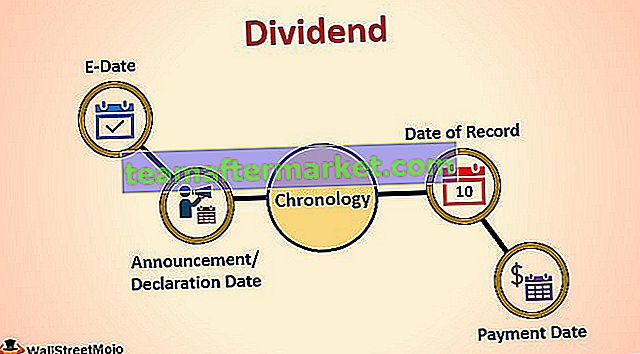

Kronologi Dividen

- Tarikh Pengumuman / Pengisytiharan : Tarikh di mana pengurusan syarikat mengisytiharkan pembayaran dividen. Lembaga memutuskan jumlah pembayaran dan juga tarikh pembayaran.

- Tarikh Tamat : Tarikh Ex-Dividen adalah tarikh di mana kelayakan untuk menerima dividen tamat. Contohnya: Sekiranya stok tertentu menyatakan bahawa tarikh akhir adalah 25 Mac, semua pemegang saham yang membeli stok satu hari sebelum tarikh akhir hanya layak menerima pembayaran.

- Tarikh Rekod : Tarikh rekod adalah tarikh syarikat memutuskan senarai pemegang saham yang akan menerima pembayaran.

- Tarikh Pembayaran : Tarikh pengeluaran pembayaran dividen kepada syarikat, dan pindah ke akaun pemegang saham.

Kepentingan

# 1 - Untuk Pemegang Saham

Mereka adalah sumber pendapatan biasa bagi banyak pemegang saham. Sebagai contoh, bagi seseorang yang telah bersara dan memiliki sejumlah besar saham sebagai sebahagian daripada portfolio pelaburannya yang harganya meningkat, dia tidak akan memperoleh pendapatan tetap dari saham tersebut dalam bentuk tunai sehingga dia menjualnya. Namun, jika ada pembayaran dividen dari saham-saham ini secara berkala, dia akan mempunyai sumber pendapatan berterusan untuk menangani perbelanjaannya tanpa menjual saham tersebut.

# 2 - Untuk Syarikat

Pembayaran dividen adalah penting untuk menjaga kepercayaan pemegang saham dengan memberi mereka pulangan tetap dari pelaburan mereka. Dalam banyak kasus, ketika syarikat memutuskan untuk memotong pembayaran tersebut, harga saham syarikat turun kerana sentimen negatif di pasaran mengenai saham syarikat.

Mungkin juga perlu bagi syarikat untuk membayar dividen untuk mengekalkan nisbah kewangannya atau untuk mengekalkan sifat kitaran perniagaannya. Sebagai contoh, bagi syarikat pembuatan buku teks, bahagian utama perniagaan berlaku pada Q1 dan Q4 tahun ini. Oleh itu, untuk mengekalkan harga saham, ia boleh menyatakan pembayaran tersebut pada Q2 atau Q3.

Kesimpulannya

Oleh itu, ia biasanya membantu syarikat meningkatkan keyakinan para pelabur terhadap saham syarikat. Sisi lain adalah syarikat harus melepaskan pendapatan tunai, yang mana ia boleh dilaburkan kembali di syarikat itu. Oleh itu, prospek syarikat harus menjadi asas kepada keputusan mengenai pembahagian dividen.