Berapakah Jumlah Aset?

Jumlah Aset, yang paling sering digunakan dalam konteks syarikat, ditakrifkan sebagai aset yang dimiliki oleh entiti yang mempunyai nilai ekonomi yang manfaatnya dapat diperoleh di masa depan. Aset dicatat dalam kunci kira-kira firma.

- Aset selanjutnya dikelaskan kepada aset cair dan aset tidak likuid, bergantung kepada kecairannya. Aset cair adalah aset yang boleh ditukar dengan mudah menjadi tunai atau mudah dijual dengan wang tunai; jika tidak, ia dipanggil aset Illiquid.

- Aset juga dikelaskan pada kunci kira-kira sebagai aset semasa atau aset jangka panjang. Aset semasa adalah aset yang boleh dilikuidasi dalam setahun, sedangkan aset jangka panjang adalah aset yang dilikuidasi lebih dari satu tahun.

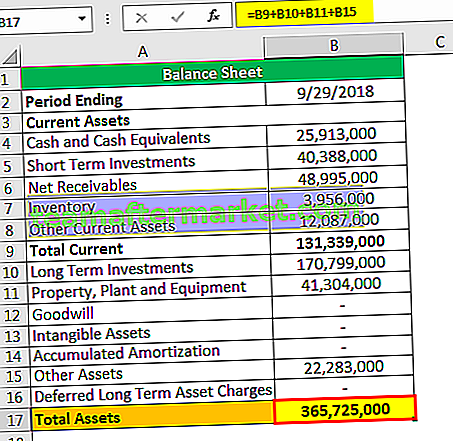

Jumlah Jenis Aset

Berikut adalah senarai jenis aset

- Tunai & setara tunai

- Sekuriti yang boleh dipasarkan

- Penghutang Akaun

- Perbelanjaan prabayar

- Persediaan

- Aset tetap

- Aset Tidak ketara

- Muhibah

- Pelbagai aset lain

Formula

Formula asas dalam perakaunan dinyatakan sebagai: -

Jumlah Aset = Liabiliti + Ekuiti Pemilik

Persamaan mesti seimbang kerana semua yang dimiliki syarikat mesti dibeli dari hutang (liabiliti) dan modal (Ekuiti Pemilik atau Pemegang Saham).

Persamaan perakaunan yang diperluas, setelah mempertimbangkan hasil dan perbelanjaan penjualan, dinyatakan sebagai: -

Aset = Liabiliti + Ekuiti Pemilik + (Hasil - Perbelanjaan) - CabutanContoh Jumlah Aset

Berikut adalah contoh Jumlah Aset

Anda boleh memuat turun Templat Excel Aset Total ini di sini - Templat Excel Aset Jumlah

Contoh # 1

Sekiranya perniagaan memiliki sebidang harta tanah di mana ekuiti pemiliknya bernilai $ 250,000, dan mereka berhutang $ 180,000 untuk harta tanah tersebut, berapakah nilai Aset?

Penyelesaian -

Diberikan,

- Liabiliti = $ 180,000

- Ekuiti Pemilik = $ 250,000

Oleh itu, pengiraan jumlah aset akan

Contoh # 2

Ikhtisar data kunci kira-kira dan penyata pendapatan mengikuti.

- Permulaan Tahun - aset $ 85,000, Jumlah liabiliti $ 62,000, Jumlah ekuiti pemilik?

- Akhir Tahun - aset $ 110,000, Jumlah ekuiti pemilik $ 60,000, Jumlah liabiliti?

- Perubahan sepanjang tahun dalam ekuiti pemilik - Pelaburan oleh pemilik? Lukisan $ 18,000, Jumlah pendapatan $ 175,000, Jumlah perbelanjaan $ 140,000.

Penyelesaian

1) Permulaan Tahun

Oleh itu, pengiraan jumlah ekuiti pemilik menggunakan formula di bawah adalah

- = $ 85,000- $ 62,000

- Jumlah Ekuiti Pemilik = $ 23,000

2) Akhir Tahun

Oleh itu, pengiraan jumlah liabiliti menggunakan formula di bawah adalah

- Jumlah Liabiliti = $ 110,000- $ 60,000

- Jumlah Liabiliti = $ 50,000

3) Perubahan dalam Ekuiti Pemilik sepanjang Tahun

Baki Pembukaan $ 23,000, Pelaburan oleh pemilik ?, Lukisan - $ 18,000, Jumlah pendapatan + $ 175,000, Jumlah perbelanjaan - $ 140,000, Baki Penutup $ 60,000.

Oleh itu, pengiraan pelaburan pemilik menggunakan formula di bawah adalah

Baki Penutup = Baki Pembukaan + Pelaburan Pemilik - Lukisan + Pendapatan - Perbelanjaan

- $ 60,000 = $ 23,000 + Pelaburan Pemilik- $ 18,000 + $ 175,000- $ 140,000

- = $ 60,000- $ 23,000 + $ 18,000- $ 175,000 + $ 140,000

- Pelaburan Pemilik = $ 20,000

Contoh # 3

Seorang rakan sekerja. ekuiti pemilik adalah 1/3 daripada jumlah asetnya. Liabiliti $ 200,000. Berapakah jumlah aset?

Diberikan,

- Liabiliti = $ 200,000

- Ekuiti Pemilik = 1/3 * Aset = 1/3 * A

- Formula Jumlah Aset = Ekuiti + Liabiliti Pemilik

Penyelesaian

- A = 1/3 * A + $ 200,000

- A- 1/3 * A = $ 200,000

- 2/3 * A = $ 200,000

- A = $ 100,000 * 3

- A = $ 300,000

Contoh # 4

Menyiapkan Imbangan Duga

Kelebihan

Sekarang, mari kita lihat beberapa kelebihannya

- Ia boleh digunakan pada bila-bila masa untuk membayar balik liabiliti.

- Aset Semasa, di satu pihak, dapat ditukar dengan mudah menjadi tunai cair sedangkan, di sisi lain, Aset Jangka Panjang boleh digunakan sebagai gadai janji untuk menyokong modal kerja.

- Aset membantu meningkatkan penilaian firma. Lebih banyak Aset, lebih sedikit liabiliti bermaksud syarikat yang lebih berharga.

- Penghutang Akaun adalah bahagian penting lain dari Aset, yang membantu membina hubungan baik dengan pelbagai pelanggan, yang membolehkan pelanggan membeli secara kredit dan membayar kemudian.

- Pelbagai tawaran perniagaan seperti Penggabungan dan Pengambilalihan, Pengikatan, dan lain-lain, aset memainkan peranan penting, kerana setiap keputusan diambil dengan mempertimbangkan aset syarikat.

- Memajak atau menyewa aset seperti mesin atau peralatan pejabat dapat menjimatkan kos awal membelinya secara langsung.

Kekurangan

Sekarang, mari kita lihat beberapa kekurangannya

- Susut Nilai Nilai Aset Tetap selama ini.

- Seseorang tidak boleh menuntut elaun modal atas aset yang disewa sekiranya tempoh pajakan kurang dari 5 tahun.

- Sekiranya liabiliti tidak dilunaskan, aset gadai janji boleh dilelong oleh bank untuk mengumpulkan jumlah pinjaman.

- Kadang kala aset menjadi aset tidak berprestasi, dan penyelenggaraan atau penghapusan aset tersebut lebih mahal untuk syarikat.

Aplikasi Jumlah Aset

Mereka digunakan dalam mengira Berbagai nisbah seperti aset Bersih, ROTA (Return on Total Assets), RONA (Return on Net Assets), Ratio Turnover Ratio, Analisis DuPont, dll.

# 1 - Aset Bersih - Ini adalah perbezaan antara Jumlah Aset dan Jumlah Liabiliti.

Aset Bersih = Jumlah Aset - Jumlah Liabiliti# 2 - ROTA - Pengembalian Jumlah Aset dikira sebagai nisbah pendapatan Bersih dengan jumlah nilai asetnya.

ROTA = Pendapatan Bersih / Jumlah Aset# 3 - RONA - Pengembalian Aset Bersih dikira sebagai

RONA = Pendapatan Bersih / Aset Tetap + Modal Kerja Bersih# 4 - Nisbah Perolehan Aset - Ini adalah nisbah aktiviti, yang dikira sebagai: -

Nisbah Perolehan Aset = Jualan Bersih / Jumlah Aset# 5 - Analisis DuPont - Nisbah Perolehan Aset digunakan untuk melakukan Analisis DuPont.

Analisis formula DuPont adalah kaedah berguna yang digunakan untuk menguraikan pelbagai pemacu pengembalian ekuiti (ROE). Fragmentasi ROE membolehkan pelabur memberi tumpuan kepada metrik utama prestasi kewangan secara individu untuk mengenal pasti kekuatan dan kelemahan. Metrik prestasi kewangan ini adalah: -

- Kecekapan Operasi - Ia diwakili oleh Profit Margin.

- Kecekapan Penggunaan Aset -Ini diwakili oleh Nisbah Perolehan Aset.

- Leverage Kewangan -Digambarkan sebagai Pengganda Ekuiti.

Kesimpulannya

Aset memainkan peranan penting dalam kajian dunia kewangan yang luas. Individu atau Entiti harus memegang lebih banyak Aset dan lebih sedikit liabiliti untuk meningkatkan nilai pasaran dan kelestarian mereka untuk masa depan. Untuk mendapatkan lebih banyak projek di masa depan, syarikat harus kelihatan sihat, dan kesihatan firma akan diputuskan mengenai pelbagai parameter di antaranya "Aset" adalah yang paling penting, kerana akan membantu dalam meramalkan jangkauan keuntungan yang dapat diperoleh syarikat pelaburan semasa mereka dalam jangka masa.