Apakah Aliran Tunai dari Aktiviti Pembiayaan?

Aliran tunai dari aktiviti pembiayaan merujuk kepada aliran masuk dan aliran keluar tunai dari aktiviti pembiayaan syarikat seperti perubahan modal dari penerbitan sekuriti seperti saham ekuiti, saham keutamaan, penerbitan hutang, debentur dan dari penebusan sekuriti atau pembayaran balik hutang jangka panjang atau jangka pendek, pembayaran dividen atau faedah atas sekuriti.

Ini adalah yang terakhir dari tiga bahagian penyata aliran tunai yang menunjukkan aliran masuk dan aliran keluar tunai dari kewangan pada tahun perakaunan; Kegiatan pembiayaan merangkumi aliran masuk tunai yang dihasilkan dari mendapatkan dana seperti aliran masuk dari penerimaan terbitan saham, penerimaan dari pinjaman yang diambil, dll. Dan aliran keluar tunai yang berlaku semasa membayar balik dana seperti penebusan sekuriti, pembayaran dividen, pinjaman & pembayaran balik faedah, dll.

Ringkasnya, kita dapat mengatakan bahawa aliran tunai dari aktiviti pembiayaan melaporkan pengeluaran dan pembelian semula bon dan stok syarikat dan pembayaran dividen. Ia melaporkan urus niaga struktur modal. Item terdapat di bahagian modal jangka panjang dalam kunci kira-kira dan penyata pendapatan tertahan.

Senarai Item yang termasuk dalam Aliran Tunai dari Aktiviti Pembiayaan

Item biasa yang termasuk dalam aliran tunai dari aktiviti Pembiayaan adalah seperti berikut -

- Dividen tunai dibayar (aliran keluar tunai)

- Peningkatan pinjaman jangka pendek (aliran masuk tunai)

- Penurunan pinjaman jangka pendek (aliran keluar tunai)

- Pinjaman jangka panjang (aliran masuk tunai)

- Pembayaran balik pinjaman jangka panjang (aliran keluar tunai)

- Jualan saham (aliran masuk tunai)

- Pembelian balik saham (aliran keluar tunai)

Sebilangan besar pelabur berpendapat bahawa wang tunai di akhir raja.

Sekiranya syarikat mempunyai lebihan wang tunai, maka dapat diandaikan bahawa syarikat tersebut beroperasi di zon selamat yang disebut. Sekiranya sebuah syarikat menghasilkan lebih banyak wang tunai daripada wang tunai yang digunakan secara konsisten, ia akan dikeluarkan dalam bentuk pembayaran dividen, pembelian balik saham, pengurangan hutang, atau kes pemerolehan untuk mengembangkan syarikat secara tidak organik. Semua ini dianggap sebagai titik yang baik untuk mewujudkan nilai pemegang saham yang baik.

Mari kita lihat bagaimana bahagian penyata aliran tunai ini disediakan. Memahami kaedah penyediaan akan membantu kita menilai apa yang perlu diperhatikan sehingga seseorang dapat membaca cetakan halus di bahagian ini.

Paling Penting - Muat turun Aliran Tunai Dari Templat Pembiayaan

Muat turun Contoh Excel untuk Mengira Aliran Tunai Dari Pembiayaan

Bagaimana Mengira Aliran Tunai dari Aktiviti Pembiayaan?

Mari kita anggap bahawa Mr X memulakan perniagaan baru dan telah merancang bahawa pada akhir bulan, dia akan menyediakan penyata kewangannya seperti penyata pendapatan, kunci kira-kira, dan penyata aliran tunai.

Bulan pertama: Tidak ada pendapatan pada bulan pertama dan tidak ada perbelanjaan operasi seperti itu; oleh itu penyata pendapatan akan menyebabkan pendapatan bersih menjadi sifar. Dalam aliran tunai dari aktiviti pembiayaan, tunai akan meningkat sebanyak $ 2000, seperti itulah pelaburan Mr. X dalam perniagaan.

| Wang Tunai dari aktiviti Pembiayaan (akhir bulan pertama) | |

| Pelaburan oleh Mr. X (Pemilik) | $ 2,000 |

jika anda baru menggunakan perakaunan, anda juga boleh melihat tutorial kewangan bukan kewangan.

Aliran tunai dari Contoh Aktiviti Pembiayaan

Mari kita ambil contoh untuk mengira Aliran Tunai dari aktiviti Pembiayaan semasa Item Lembaran Imbangan disediakan.

Berikut adalah kunci kira-kira syarikat XYZ dengan data 2006 dan 2007.

Juga, anggap bahawa dividen Biasa dinyatakan - $ 17,000

Hitung Aliran Tunai dari Pembiayaan.

Untuk menyiapkan aliran tunai dari Pembiayaan, kita perlu melihat item Neraca yang merangkumi Hutang dan Ekuiti. Selain itu, kita juga perlu memasukkan dividen tunai yang dibayar sebagai aliran keluar tunai di sini.

- Bon - syarikat mengumpulkan bon dan menghasilkan aliran masuk tunai $ 40,000 - $ 30,000 = $ 10,000

- Saham Biasa - Perubahan baki saham biasa = $ 80,000 - $ 100,000 = - $ 20,000

- Harap perhatikan bahawa kami tidak membuat perubahan dalam pendapatan tertahan kerana pendapatan ditahan dihubungkan dengan Pendapatan Bersih dari penyata pendapatan. Ia bukan sebahagian daripada aktiviti pembiayaan.

- Dividen Tunai Dibayar = - Dividen + kenaikan dividen yang perlu dibayar = -17,000 + $ 10,000 = - $ 7,000

Aliran Tunai dari Formula Aktiviti Pembiayaan = $ 10,000 - $ 20,000 - $ 7,000 = $ 17,000

Contoh Apple

Sekarang mari kita ambil contoh organisasi dan melihat bagaimana aliran tunai terperinci dari aktiviti pembiayaan dapat membantu kita dalam menentukan maklumat mengenai syarikat.

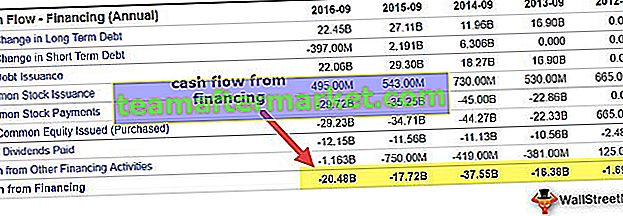

sumber: Apple 10K

Artikel ini adalah komponen utama perbelanjaan tunai, dan pelabur melihatnya secara terperinci. Ini menunjukkan jenis aktiviti pembiayaan yang telah dilakukan oleh syarikat di kawasan tertentu. Pada TK15, penggabungan Apple membelanjakan $ 20,484 juta dalam aktiviti pembiayaan. Beberapa pemerhatian dari aliran tunai di atas dari bahagian aktiviti pembiayaan adalah:

- Syarikat telah menjadi pembayar dividen yang tetap. Dalam tiga tahun kebelakangan ini syarikat telah membayar dividen lebih dari $ 11000 juta setiap tahun. Pelabur yang tidak menunggu kenaikan modal dapat memperoleh wang dari dividen tetap yang dibayar oleh syarikat setiap tahun.

- Satu lagi faktor penting untuk dilihat ialah pembelian semula saham. Pembelian balik saham menunjukkan bahawa syarikat telah menghasilkan pulangan yang stabil. Syarikat menjana wang tunai yang banyak dan menggunakan yang sama untuk membeli balik stok. Jumlah pembelian balik purata selama 3 tahun kebelakangan adalah lebih dari $ 35,000 juta.

- Perkara ketiga yang paling menarik yang dapat dilihat dari penyataan di atas adalah bahawa syarikat telah mengambil hutang jangka panjang. Ini mungkin salah satu cara syarikat membiayai aktivitinya. Walau bagaimanapun, sebagai penggabungan Apple, yang secara keseluruhan duduk di atas timbunan wang tunai, akan menarik untuk mempersoalkan mengapa entiti tersebut akan menanggung hutang jangka panjang. Ini boleh menjadi keputusan perniagaan, atau karena fakta bahawa kadar pinjaman berada pada tahap rendah sepanjang masa, dan kos pembiayaan melalui ekuiti tidak dapat dilaksanakan. Juga, perhatikan bahawa syarikat, di satu pihak, membeli semula saham, dan dengan itu mengambil lebih banyak wang dari pasaran ekuiti boleh menjadi kontraproduktif.

Contoh Amazon

Sekarang mari kita lihat aliran tunai syarikat lain dari operasi dan melihat apa yang dibincangkannya mengenai syarikat itu. Ini adalah kes syarikat e-dagang Amazon Inc. Syarikat selama bertahun-tahun tidak menghasilkan keuntungan perakaunan, tetapi pelabur terus memasukkan wang ke dalam syarikat dengan latar belakang cadangan perniagaan yang kukuh dan sejumlah besar wang tunai yang dihasilkan dari operasi.

sumber: Amazon 10K

Gambar di atas adalah gambaran sejarah aliran tunai dari aktiviti pembiayaan Amazon. Kami perhatikan yang berikut mengenai pengiraan Aliran Tunai Amazon dari aktiviti Pembiayaan -

- Aliran keluar tunai terutama berkaitan dengan pembayaran hutang jangka panjang, obligasi sewa modal, dan kewajiban sewa kewangan

- Hasil daripada pembiayaan jangka panjang terus positif dan sangat tinggi. Ini menunjukkan fakta bahawa syarikat itu secara berterusan meminjam hutang jangka panjang.

- Pembayaran balik pembiayaan jangka panjang menunjukkan aliran keluar tunai yang besar. Ini menunjukkan fakta bahawa syarikat telah melunaskan hutang jangka panjangnya secara meluas. Sekiranya kita melihat keduanya bersama-sama, seseorang dapat melihat bahawa syarikat telah mengambil kedudukan hutang jangka panjang yang tetap dan membayar jumlah yang sama kembali kepada bank sebagai sebahagian daripada jadual pembayaran hutang (pada tahun 2014). Pelabur boleh meneroka pilihan ini dengan lebih terperinci untuk melihat sama ada syarikat itu membiayai hutangnya dengan mengambil lebih banyak hutang.

Contoh Bank JPMorgan

Hingga kini kita telah melihat satu produk dan satu Syarikat Perkhidmatan. Sekarang mari kita lihat salah satu jurusan perbankan. Ini akan memberi kita liputan yang baik tentang bagaimana syarikat mengklasifikasikan fungsi yang berbeza di bawah 'aliran tunai dari aktiviti pembiayaan.'

sumber: JPMorgan 10K

Oleh kerana entiti ini adalah bank, banyak item baris akan sama sekali berbeza dengan yang lain untuk yang lain. Terdapat banyak item baris yang hanya berlaku untuk bank atau syarikat dalam perkhidmatan kewangan. Beberapa pemerhatian dari pernyataan di atas adalah:

- Bank telah membeli banyak dana persekutuan selama tiga tahun terakhir. Ini lebih disebabkan oleh bagaimana ekonomi sedang berkembang. Pemerintah mengumpulkan dana dan mengeluarkan hutang segar di pasar. Hutang ini diambil oleh bank, dan oleh itu aliran keluar dana kerana banyak dana persekutuan sedang dibeli.

- Kuantum dividen terus meningkat sejak 5 tahun kebelakangan. Ini menunjukkan hakikat bahawa bank-bank kini berada dalam keadaan golak, yang mereka hadapi pada tahun 2008-2009. Ekonomi pasti berubah menjadi bulatan, dan bank dapat membayar dividen yang stabil.

Paling Penting - Muat turun Aliran Tunai Dari Templat Pembiayaan

Muat turun Contoh Excel untuk Mengira Aliran Tunai Dari Pembiayaan

Apa yang mesti diketahui oleh Penganalisis?

Hingga kini, kami telah melihat tiga syarikat yang berlainan dalam tiga industri yang berbeza dan bagaimana wang tunai berbeza bagi mereka.

Untuk syarikat produk, wang tunai adalah raja. Bagi syarikat perkhidmatan, ini adalah cara untuk menjalankan perniagaan, dan untuk bank, semuanya berkaitan dengan wang tunai!

Ketiga-tiga syarikat ini mempunyai perkara yang berbeza untuk ditawarkan dalam aliran tunai daripada aktiviti pembiayaan bahagian penyata aliran tunai. Walau bagaimanapun, adalah mustahak dan mustahak untuk memahami pernyataan tersebut yang tidak boleh dipilih dan dilihat. Mereka mesti selalu dilihat bersama dan gabungan penyataan lain dan perbincangan & analisis pengurusan.

Juga, perhatikan bahawa aliran tunai untuk tren pembiayaan dapat dikenal pasti dan diekstrapolasi untuk menganggarkan keperluan dana syarikat pada masa akan datang (juga lihat - bagaimana meramalkan penyata kewangan?)

Kesimpulannya

Pelabur lebih awal menggunakan untuk meneliti penyata pendapatan dan kunci kira-kira untuk mengetahui keadaan syarikat. Walau bagaimanapun, selama bertahun-tahun, para pelabur juga mula melihat setiap penyata ini di samping penyata penyata aliran tunai. Ini benar-benar membantu dalam mendapatkan gambaran keseluruhan dan juga membantu dalam mengambil keputusan pelaburan yang lebih terkira. Seperti yang telah kita lihat di seluruh artikel, kita dapat melihat bahawa aliran tunai dari aktiviti pembiayaan adalah petunjuk yang baik untuk aktiviti pembiayaan teras syarikat.

Sekiranya syarikat mempunyai lebihan wang tunai, maka dapat diandaikan bahawa syarikat tersebut beroperasi di zon selamat yang disebut. Sekiranya sebuah syarikat menghasilkan lebih banyak wang tunai daripada wang tunai yang digunakan secara konsisten, ia akan dikeluarkan dalam bentuk pembayaran dividen, pembelian balik saham, pengurangan hutang, atau kes pemerolehan untuk mengembangkan syarikat secara tidak organik. Semua ini dianggap sebagai titik yang baik untuk mewujudkan nilai pemegang saham yang baik.