Apakah Risiko Sisa?

Risiko sisa yang juga dikenali sebagai risiko yang melekat adalah jumlah risiko yang masih ada setelah semua risiko dikira, dengan kata sederhana ini adalah risiko yang tidak dapat dihapuskan oleh pihak pengurusan pada awalnya dan pendedahan yang masih ada risiko yang diketahui telah dihapuskan atau difaktorkan di.

Dijelaskan dalam Ringkas

Risiko sisa adalah jumlah risiko yang masih dalam proses setelah semua risiko dikira, diambil kira dan dilindung nilai. Semasa pelaburan atau proses perniagaan, terdapat banyak risiko yang terlibat dan entiti mempertimbangkan semua risiko tersebut. Ia mengira faktor-faktor dalam atau menghilangkan semua risiko proses yang diketahui. Risiko yang masih dalam proses mungkin disebabkan oleh faktor yang tidak diketahui atau risiko tersebut disebabkan oleh faktor yang diketahui yang tidak dapat dilindung nilai atau dilawan; risiko tersebut dipanggil risiko sisa.

Ringkasnya, bahaya bagi perniagaan yang masih ada setelah semua risiko yang telah dikenal pasti dihilangkan atau dikurangkan melalui usaha Syarikat atau kawalan dalaman dan risiko.

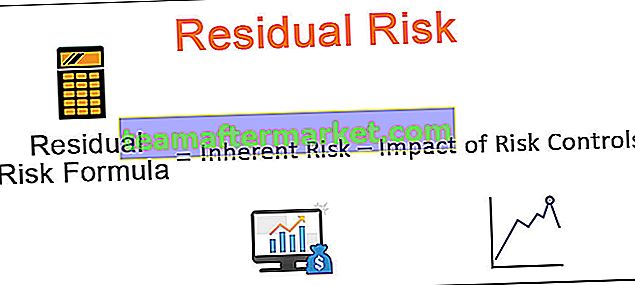

Formula untuk Mengira Risiko Sisa

Formula umum untuk mengira risiko baki adalah:

Dalam formula risiko baki di atas

- Risiko yang melekat adalah jumlah risiko yang wujud sekiranya tidak ada kawalan atau faktor pengurangan lain yang tidak ada. Ia juga dikenali sebagai risiko sebelum kawalan atau risiko kasar.

- Kesan kawalan risiko adalah jumlah risiko yang dihapuskan, dikurangkan, atau dilindungi dengan mengambil kawalan risiko dalaman atau luaran.

Oleh itu, apabila kesan kawalan risiko dikurangkan dari risiko yang wujud, jumlah baki yang tinggal adalah risiko ini.

Mari kita lihat contoh risiko residu sehingga kita dapat mengetahui apa risiko residu bagi organisasi (dari segi potensi kerugian). Pertimbangkan, syarikat yang baru-baru ini mengambil projek baru.

Tanpa kawalan risiko, syarikat itu akan kehilangan $ 500 juta. Walau bagaimanapun, firma itu menyediakan dan mengikuti garis panduan tadbir urus risiko dan mengambil langkah-langkah yang diperlukan untuk mengira risiko baki dan mengurangkan beberapa risiko yang diketahui. Setelah mengambil kawalan dalaman, firma tersebut telah mengira kesan kawalan risiko sebanyak $ 400 juta. Kesan ini boleh dikatakan sebagai jumlah kerugian risiko yang dikurangkan dengan mengambil langkah-langkah kawalan.

- Sekarang, risiko yang wujud = $ 500 juta

- Kesan kawalan risiko = $ 400 juta

- Oleh itu, risiko sisa = risiko yang wujud - kesan kawalan risiko = 500 - 400 = $ 100 juta

Contoh Risiko Sisa

Sebagai contoh risiko yang tinggal, anda boleh mempertimbangkan tali pinggang keledar kereta. Pada mulanya, tanpa tali pinggang keledar, terdapat banyak kematian dan kecederaan akibat kemalangan. Setelah tali pinggang keledar dipasang di dalam kereta dan diwajibkan untuk dipakai oleh undang-undang, terdapat penurunan yang ketara dalam kematian dan kecederaan. Namun, masih ada kecederaan dan kematian akibat kemalangan walaupun pemandu memakai tali pinggang keledar ini, ini boleh dikatakan sebagai risiko sisa. Tali pinggang keledar telah berjaya mengurangkan risiko tetapi beberapa risiko masih ada yang tidak dapat ditangkap oleh sebab itu terdapat kematian akibat kemalangan.

Bagaimana syarikat berusaha untuk mengurangkan risiko?

Syarikat menangani risiko dengan empat cara. Walaupun Syarikat berusaha mengurangkan risiko dengan cara ini, terdapat sejumlah risiko yang dihasilkan. Keempat cara ini dijelaskan secara terperinci dengan contoh risiko sisa:

# 1 - Elakkan Risiko

Syarikat boleh memutuskan untuk tidak mengambil projek atau pelaburan untuk mengelakkan risiko yang wujud dalam projek tersebut. Syarikat mungkin memutuskan untuk tidak mengambil projek untuk mengembangkan teknologi kerana risiko baru yang mungkin dihadapi oleh Syarikat. Namun, untuk mengelakkan risiko tersebut, Syarikat mungkin terdedah kepada risiko syarikat pesaing mengembangkan teknologi tersebut. Syarikat mungkin kehilangan pelanggan dan perniagaannya dan mungkin menimbulkan ancaman untuk menjadi kurang kompetitif setelah syarikat Pesaing mengembangkan teknologi baru. Oleh itu, mengelakkan beberapa risiko boleh mendedahkan Syarikat kepada risiko baki yang berbeza.

# 2 - Pengurangan Risiko

Syarikat melakukan banyak pemeriksaan dan keseimbangan dalam mengurangkan risiko. Walau bagaimanapun, amalan pengurangan risiko seperti ini dapat mendedahkan Syarikat kepada risiko yang tersisa dalam proses itu sendiri. Pertimbangkan syarikat pengeluaran dan pembuatan yang mempunyai senarai prosedur yang harus dilakukan di barisan pembuatan yang memeriksa risiko yang terlibat pada setiap tahap proses. Walau bagaimanapun, kesalahan manusia atau manual mendedahkan Syarikat kepada risiko yang mungkin tidak dapat dikurangkan dengan mudah.

# 3 - Pemindahan Risiko

Sebilangan besar Syarikat dan individu membeli rancangan insurans dari Syarikat insurans untuk memindahkan segala jenis risiko kepada pihak ketiga. Walaupun membeli pelan insurans adalah alat asas untuk mengurangkan semua jenis risiko tetapi ia juga mempunyai sejumlah risiko yang tinggal. Andaikan Syarikat membeli skim insurans atas bencana yang berkaitan dengan kebakaran. Walau bagaimanapun, Syarikat Insurans enggan membayar kerosakan atau syarikat insurans muflis kerana jumlah tuntutan yang tinggi kerana alasan lain. Oleh itu, pemindahan risiko tidak berjalan seperti yang diharapkan semasa membeli pelan insurans.

# 4 - Penerimaan Risiko

Setelah mengambil semua langkah yang diperlukan seperti yang disebutkan di atas, pelabur mungkin akan menerima sejumlah risiko. Ini disebut penerimaan risiko di mana pelabur mungkin tidak dapat mengenal pasti risiko atau dapat mengurangkan atau memindahkan risiko tetapi harus menerimanya. Juga, dia harus membayar atau menanggung kerugian jika risikonya menjadi kerugian. Penerimaan risiko seperti ini biasanya berlaku dalam risiko residu atau kita boleh mengatakan bahawa risiko yang diterima oleh pelabur setelah mengambil semua langkah yang diperlukan adalah risiko sisa.

Langkah Menangani Risiko Sisa

Walaupun pemindahan risiko dan penerimaan risiko adalah dua kaedah untuk mengatasi risiko tersebut, namun organisasi mesti mengikuti langkah tambahan seperti di bawah:

- Mengenal dan mengurangkan semua risiko yang diketahui kepada Syarikat.

- Ikuti kerangka risiko untuk mengelakkan kerugian atau kerosakan.

- Kenalpasti keperluan tadbir urus, risiko, dan kepatuhan dan rumuskan kebijakan yang sama.

- Tentukan kekuatan dan kelemahan kerangka risiko dan cuba tingkatkannya.

- Tentukan selera risiko organisasi, keupayaannya untuk mengambil risiko, dan ketahanan terhadap kerugian sekiranya berlaku.

- Kenal pasti dan ambil tindakan yang diperlukan untuk mengimbangi risiko yang tidak dapat diterima.

- Beli insurans terhadap kerugian untuk memindahkan risiko.

- Terakhir, organisasi harus menerima risikonya sebagaimana adanya dan mengekalkan penyangga sumber.

Kesimpulannya

Risiko sisa adalah risiko yang tersisa setelah semua risiko yang tidak diketahui telah difaktorkan, diatasi, atau dikurangkan. Mereka juga dapat dianggap sebagai risiko yang masih ada setelah kerangka risiko yang dirancang dan pengendalian risiko yang relevan dilaksanakan. Mengurangkan kesan kawalan risiko dari risiko yang wujud dalam perniagaan (iaitu risiko tanpa kawalan risiko) digunakan untuk mengira risiko yang tinggal.

Risiko seperti ini dapat dielakkan secara formal dengan memindahkannya ke Syarikat insurans pihak ketiga. Sekiranya tidak ada insurans yang diambil terhadap risiko tersebut, Syarikat biasanya menerimanya sebagai risiko kepada perniagaan. Ia mewujudkan simpanan luar jangka untuk menguruskan risiko ini.

Oleh itu, Syarikat sama ada memindahkan atau menerima risiko sisa sebagai sebahagian daripada perniagaan yang sedang berjalan.