Apa itu Analisis Nisbah?

Analisis nisbah adalah kaedah matematik di mana nisbah kewangan syarikat yang berbeza, diambil dari lembaran kewangan dan maklumat lain yang tersedia untuk umum, dianalisis untuk mendapatkan pandangan mengenai perincian kewangan dan operasi syarikat.

Ini adalah panduan paling komprehensif untuk Analisis Nisbah / Analisis Penyata Kewangan.

Panduan bertulis pakar ini melampaui kebiasaan biasa dan meneroka Analisis Penyata Kewangan praktikal seperti yang digunakan oleh Banker Pelaburan dan Penganalisis Penyelidikan Ekuiti.

Di sini saya telah mengambil kajian kes Colgate dan mengira Nisbah di excel dari awal.

Harap maklum bahawa panduan Analisis Nisbah penyata kewangan ini melebihi 9000 perkataan dan memerlukan masa 4 minggu untuk disiapkan. Untuk menyimpan halaman ini untuk rujukan di masa hadapan dan jangan lupa kongsikan :-)

PALING PENTING - Muat turun templat Colgate Ratio Excel untuk mengikuti arahan

Muat turun Templat Excel Analisis Nisbah Colgate

Muat turun Templat Colgate Excel yang diselesaikan dan tidak dapat diselesaikan ini

Anda boleh menggunakan navigasi berikut untuk menyenarai pendek dan mempelajari analisis nisbah topik penyata kewangan yang ingin anda fokuskan. Selain itu, anda boleh menyaring konsep teras atau aplikasi jenis analisis secara langsung dalam Colgate Case Studies atau memilih untuk belajar kedua-duanya secara serentak dari bawah.

Saya mahu buat Belajar

Analisis Vertikal Analisis Horizontal Analisis Trend

Saya ingin Belajar Jenis Analisis Nisbah.

Nisbah Solvensi Prestasi Operasi Analisis Risiko Analisis Pertumbuhan

Saya ingin mengetahui perkara berikut

Kajian Kes ConceptColgate

| Analisis Nisbah dalam Kewangan (Baca Saya Pertama) |

Langkah 1 - Muat turun Templat Analisis Nisbah Model Colgate Excel. Anda akan menggunakan templat ini untuk analisis

Muat turun Templat Analisis Nisbah Colgate

Langkah 2 - Harap maklum bahawa anda akan mendapat dua templat - 1) Model Colgate Tidak Terselesaikan 2) Model Colgate Selesai

Langkah 3- Anda harus bermula dengan Templat Model Colgate yang Tidak Terpecahkan. Ikuti arahan pengiraan Analisis Nisbah langkah demi langkah untuk analisis.

Langkah 4 - Selamat Belajar!

Isi kandungan

Saya telah membuat navigasi yang mudah untuk anda mempelajari Jenis Analisis Nisbah.

- Nisbah Kecairan

- Nisbah Solvensi

- Nisbah Perolehan

- Prestasi Operasi

- Kecekapan Operasi

- Keuntungan Operasi

- Analisis Risiko

- Risiko Perniagaan

- Risiko Kewangan

- Risiko Kecairan Luaran

- Analisis Pertumbuhan

Tujuan Analisis Nisbah dalam Kewangan

Tujuan Analisis Nisbah adalah untuk menilai prestasi pengurusan dalam Keuntungan, Kecekapan, dan Risiko

Walaupun maklumat penyata kewangan adalah sejarah, ia digunakan untuk memproyeksikan prestasi masa depan

Analisis nisbah dapat dilakukan dengan menggunakan Tiga Kaedah -

- Analisis Vertikal (juga disebut Analisis Penyata Ukuran Biasa) - Ia membandingkan setiap item dengan kes asas penyata kewangan. Semua item penyata pendapatan dinyatakan sebagai peratusan Penjualan. Item Lembaran Imbangan dinyatakan sebagai peratusan daripada Jumlah Aset atau Jumlah Liabiliti (harap maklum Jumlah Aset = Jumlah Liabiliti)

- Analisis Mendatar - Ia membandingkan dua penyata kewangan (penyata pendapatan, kunci kira-kira) o menentukan perubahan mutlak dan juga perubahan peratusan.

- Analisis Nisbah - Menempatkan pemboleh ubah penting dalam perspektif dengan membandingkannya dengan nombor lain. Ini memberikan hubungan yang bermakna antara nilai individu dalam penyata kewangan.

Jadi, mana yang terbaik untuk Analisis Nisbah ?

Sudah tentu, anda tidak boleh memilih dan memilih satu kaedah sebagai kaedah terbaik dan HANYA untuk melakukan analisis nisbah.

Anda perlu melakukan semua TIGA analisis untuk mendapatkan gambaran lengkap mengenai Syarikat.

Mari kita perhatikan setiap satu persatu.

Analisis menegak

Analisis menegak adalah teknik yang digunakan untuk mengenal pasti di mana syarikat telah menggunakan sumbernya dan dalam bahagian berapa sumber tersebut diedarkan di antara pelbagai kunci kira-kira dan akaun penyata pendapatan. Analisis menentukan berat relatif setiap akaun dan bahagiannya dalam sumber aset atau penjanaan pendapatan

Analisis Vertikal - Penyata Pendapatan

- Pada penyata pendapatan, analisis menegak adalah alat universal untuk mengukur prestasi relatif syarikat dari tahun ke tahun dari segi kos dan keuntungan.

- Ia mesti selalu dimasukkan sebagai sebahagian daripada analisis kewangan. Di sini, peratusan dikira berkaitan dengan Penjualan, yang dianggap 100%.

- Usaha analisis menegak dalam penyata pendapatan ini sering disebut sebagai analisis margin kerana menghasilkan margin yang berbeza berkaitan dengan penjualan.

- Ini juga membantu kita melakukan analisis siri masa (bagaimana margin meningkat / menurun selama bertahun-tahun) dan juga membantu dalam analisis keratan rentas dengan syarikat lain yang sebanding dalam industri ini.

Analisis Vertikal Penyata Pendapatan: Kajian Kes Colgate

- Untuk setiap tahun, item baris Penyata Pendapatan dibahagikan dengan nombor Baris Teratas (Jualan Bersih) tahun masing-masing.

- Sebagai contoh, untuk Untung Kasar, ia adalah Untung Kasar / Jualan Bersih. Begitu juga untuk nombor lain

Apa yang boleh kita tafsirkan dengan Analisis Vertikal Colgate Palmolive

- Analisis Nisbah Vertikal membantu kita menganalisis trend sejarah.

- Harap maklum bahawa dari analisis menegak, kita hanya sampai ke tahap bertanya dengan tepat (mengenal pasti masalah). Walau bagaimanapun, kami tidak mendapat jawapan untuk soalan kami di sini.

- Di Colgate, kami perhatikan bahawa margin keuntungan kasar (Untung Kasar / Penjualan Bersih) berada dalam julat 56% -59%. Mengapa turun naik?

- Kami juga perhatikan bahawa Jualan Umum dan perbelanjaan pentadbiran (SG&A) telah menurun dari 36.1% pada tahun 2007 kepada 34.1% pada tahun yang berakhir pada tahun 2015. Mengapa?

- Juga, perhatikan bahawa pendapatan operasi turun dengan ketara pada tahun 2015. Mengapa?

- Pendapatan bersih menurun dengan ketara sehingga kurang daripada 10%. Kenapa?

- Juga, kadar cukai efektif melonjak menjadi 44% pada tahun 2015 (dari tahun 2008 hingga 2014, ia berada dalam lingkungan 32-33%). Kenapa?

Analisis Vertikal - Lembaran Imbangan (Nisbah Ukuran Biasa?)

- Analisis Vertikal Lembaran Imbangan menormalkan Neraca dan menyatakan setiap item dalam peratusan jumlah aset / liabiliti.

- Ini membantu kita memahami bagaimana setiap butiran kunci kira-kira bergerak selama bertahun-tahun. Sebagai contoh, Adakah hutang meningkat atau menurun?

- Ini juga membantu dalam analisis keratan rentas (membandingkan kekuatan kunci kira-kira dengan syarikat lain yang setanding)

Analisis Vertikal Lembaran Imbangan: Kajian Kes Colgate

- Untuk setiap tahun, item baris Lembaran Imbangan dibahagi dengan nombor Aset Teratas (atau Jumlah Liabiliti) tahun masing-masing.

- Sebagai contoh, untuk Penghutang Akaun, kami mengira sebagai Penghutang / Jumlah Aset. Begitu juga untuk item kunci kira-kira yang lain

Tafsiran Analisis Vertikal Colgate

- Tunai dan setara Tunai telah meningkat dari 4.2% pada tahun 2007 dan kini berada pada tahap 8.1% daripada jumlah aset. Mengapa jumlah wang tunai bertambah?

- Penghutang menurun dari 16.6% pada tahun 2007 kepada 11.9% pada tahun 2015. Adakah ini bermaksud syarat polisi kredit yang lebih ketat?

- Inventori juga menurun, dari 11.6% menjadi 9.9% secara keseluruhan. Kenapa?

- Apa yang termasuk dalam "aset semasa lain"? Ini menunjukkan peningkatan yang berterusan dari 3.3% kepada 6.7% daripada jumlah aset sepanjang 9 tahun kebelakangan.

- Apa yang termasuk dalam aset lain? Mengapa menunjukkan trend turun naik?

- Dari sisi liabiliti, terdapat banyak pemerhatian yang dapat kita ketengahkan. Akaun yang dibayar terus menurun sepanjang 9 tahun yang lalu dan pada masa ini berjumlah 9.3% daripada jumlah aset.

- Mengapa terdapat peningkatan ketara dalam Hutang Jangka Panjang kepada 52,4% pada tahun 2015? Untuk ini, kita perlu menyiasatnya dalam 10K?

- Kepentingan bukan kawalan juga meningkat dalam tempoh 9 tahun dan kini berada pada 2.1%

Analisis Mendatar

Analisis mendatar adalah teknik yang digunakan untuk menilai tren dari masa ke masa dengan mengira kenaikan atau penurunan peratusan berbanding dengan tahun asas. Ini memberikan hubungan analitik antara akaun yang dikira pada tarikh yang berbeza menggunakan mata wang dengan daya beli yang berbeza. Akibatnya, analisis ini mengindeks akaun dan membandingkan evolusi ini dari masa ke masa.Seperti metodologi analisis menegak, permasalahan akan muncul yang perlu diselidiki dan dilengkapi dengan teknik analisis kewangan yang lain. Fokusnya adalah untuk mencari gejala masalah yang dapat didiagnosis menggunakan teknik tambahan. Mari lihat contohnya.

Analisis Mendatar Penyata Pendapatan Colgate

Kami mengira kadar pertumbuhan setiap item baris berbanding tahun sebelumnya.Sebagai contoh, untuk mengetahui kadar pertumbuhan Penjualan Bersih tahun 2015, rumusnya adalah (Penjualan Bersih 2015 - Penjualan Bersih 2014) / Penjualan Bersih 2014

Apa yang boleh kita tafsirkan dengan Analisis Mendatar Colgate Palmolive

- Dalam dua tahun kebelakangan ini, Colgate mengalami penurunan dalam angka Penjualan Bersih. Pada tahun 2015, Colgate mengalami penurunan -7.2% pada tahun 2015. Mengapa?

- Walau bagaimanapun, kos Penjualan telah menurun (positif dari sudut pandangan syarikat). Mengapa demikian?

- Pendapatan Bersih menurun dalam tiga tahun terakhir, dengan penurunan sebanyak 36,5% pada tahun 2015.

Analisis Trend

Analisis Trend membandingkan pertumbuhan keseluruhan item baris penyata kewangan utama selama bertahun-tahun dari kes asas.

Sebagai contoh, dalam kes Colgate, kami menganggap bahawa 2007 adalah kes asas dan menganalisis prestasi dalam penjualan dan keuntungan Bersih selama ini.

- Kami perhatikan bahawa Jualan meningkat hanya 16.3% dalam jangka masa 8 tahun (2008-2015).

- Kami juga perhatikan bahawa keseluruhan keuntungan bersih telah menurun sebanyak 20.3% dalam tempoh 8 tahun.

Rangka Kerja untuk Analisis Nisbah

Analisis nisbah penyata kewangan adalah alat lain yang membantu mengenal pasti perubahan dalam keadaan kewangan syarikat. Nisbah tunggal tidak mencukupi untuk menilai keadaan kewangan syarikat dengan secukupnya. Beberapa nisbah mesti dianalisis bersama dan dibandingkan dengan nisbah tahun sebelumnya, atau bahkan dengan syarikat lain dalam industri yang sama. Aspek perbandingan analisis ini sangat penting dalam analisis kewangan. Penting untuk diperhatikan bahawa nisbah adalah parameter dan bukan ukuran tepat atau mutlak. Oleh itu, nisbah mesti ditafsirkan dengan berhati-hati untuk mengelakkan kesimpulan yang salah. Seorang penganalisis harus berusaha untuk mendapatkan angka, meletakkannya dalam perspektif yang tepat, dan, jika perlu, mengemukakan soalan yang tepat untuk jenis analisis nisbah selanjutnya.

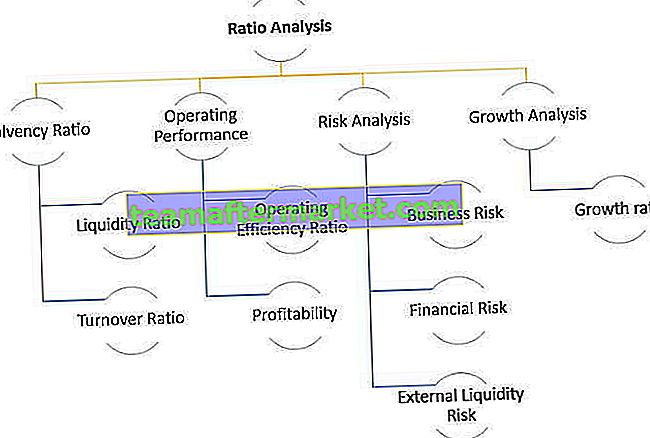

Analisis Nisbah Solvensi

Jenis Analisis Nisbah Solvensi terutamanya dikategorikan kepada dua bahagian - Analisis Kecairan dan Analisis Perolehan penyata kewangan. Selanjutnya dibahagikan kepada 10 nisbah, seperti yang ditunjukkan dalam rajah di bawah.

Kami akan membincangkan setiap subkategori satu persatu.

Analisis Nisbah Kecairan

Analisis nisbah kecairan mengukur seberapa cair aset syarikat (seberapa mudah aset tersebut boleh ditukar menjadi tunai) berbanding dengan liabiliti semasa. Terdapat tiga nisbah kecairan biasa

- Analisis semasa

- Nisbah ujian asid (atau aset cepat)

- Nisbah Tunai

# 1 - Nisbah Semasa

Apakah Nisbah Semasa?

Nisbah semasa adalah nisbah yang paling kerap digunakan untuk mengukur kecairan syarikat kerana ini adalah ukuran yang cepat, intuitif, dan mudah untuk memahami hubungan antara aset semasa dan liabiliti semasa. Ini pada dasarnya menjawab soalan ini "Berapa banyak dolar dalam aset semasa syarikat harus menanggung setiap $ liabiliti semasa."

Formula Nisbah Semasa = Aset Semasa / Liabiliti SemasaMari kita ambil contoh Pengiraan Nisbah Semasa yang mudah,

Aset Semasa = $ 200 Liabiliti Semasa = $ 100Nisbah Semasa = $ 200 / $ 100 = 2.0x

Ini menunjukkan bahawa syarikat mempunyai dua dolar aset semasa untuk setiap satu dolar liabiliti semasa.

Tafsiran Penganalisis Nisbah Semasa

- Nisbah semasa memberi kita anggaran kasar sama ada syarikat akan dapat "bertahan" selama satu tahun atau tidak. Sekiranya Aset Semasa lebih besar daripada Liabiliti Semasa, kami mentafsirkan bahawa syarikat boleh mencairkan aset semasa dan melunaskan liabiliti semasa dan bertahan sekurang-kurangnya selama satu kitaran operasi.

- Nisbah semasa dengan sendirinya tidak memberi kita maklumat lengkap mengenai kualiti aset semasa dan sama ada aset tersebut dapat direalisasikan sepenuhnya.

- Sekiranya aset semasa terutamanya terdiri daripada penghutang, kita harus menyiasat kebolehtagihan penghutang tersebut.

- Sekiranya aset semasa terdiri daripada Inventori yang besar, maka kita harus memperhatikan hakikat bahawa inventori akan memakan masa lebih lama untuk berubah menjadi tunai kerana tidak dapat dijual dengan mudah. Inventori lebih kurang aset cair daripada penghutang.

- Kematangan purata aset semasa dan liabiliti semasa juga harus dikaji. Sekiranya liabiliti semasa matang dalam satu bulan berikutnya, aset semasa yang memberikan kecairan dalam 180 hari mungkin tidak banyak berguna.

Analisis Nisbah Semasa - Contoh Kajian Kes Colgate

Sekarang mari kita mengira Nisbah Semasa untuk Colgate.

- Colgate mengekalkan nisbah arus sihat lebih tinggi daripada 1 dalam 10 tahun terakhir.

- Nisbah semasa Colgate untuk 2015 ialah 1.24x. Ini menunjukkan bahawa aset semasa Colgate lebih banyak daripada liabiliti semasa Colgate.

- Walau bagaimanapun, kita masih perlu menyiasat kualiti dan kecairan Aset Semasa. Kami perhatikan bahawa sekitar 45% aset semasa pada tahun 2015 terdiri daripada Inventori dan Aset Semasa Lain. Ini boleh mempengaruhi kedudukan kecairan Colgate.

- Semasa menyiasat inventori Colgate, kami perhatikan bahawa sebahagian besar Inventori terdiri daripada Barang Selesai (yang lebih baik dalam kecairan daripada bekalan bahan mentah dan sedang berjalan).

sumber: Laporan Colgate 2015 10K, Hlm - 100

Berikut adalah perbandingan pantas Nisbah Semasa Colgate vs P&G vs Unilever

sumber: ycharts

- Nisbah Colgate sekarang, dibandingkan dengan kumpulan rakan sebayanya (P&G dan Unilever), nampaknya jauh lebih baik.

- Nisbah Unilever ketika ini nampaknya menurun sejak 5 tahun kebelakangan. Walau bagaimanapun, nisbah P&G Semasa kekal kurang dari 1 dalam 10 tahun kebelakangan ini.

# 2 - Analisis Nisbah Pantas

Apakah Nisbah Pantas itu?

- Kadang kala aset semasa mungkin mengandungi sejumlah besar inventori, perbelanjaan prabayar, dan lain-lain. Ini mungkin menafsirkan tafsiran nisbah semasa kerana ini tidak terlalu cair.

- Untuk mengatasi masalah ini, jika kita menganggap satu-satunya aset yang paling cair seperti Tunai dan setara Tunai dan Penghutang, maka ia harus memberi kita gambaran yang lebih baik mengenai liputan tanggungjawab jangka pendek.

- Nisbah ini dikenali sebagai Nisbah Pantas atau Ujian Asid.

- Peraturan asas untuk indeks ujian asid yang sihat adalah 1.0.

Mari kita ambil contoh Pengiraan Nisbah Pantas yang ringkas,

Tunai dan Setara Tunai = $ 100Penghutang Akaun = $ 500

Liabiliti Semasa = $ 1000

Kemudian Nisbah Pantas = ($ 100 + $ 500) / $ 1000 = 0.6x

Tafsiran Penganalisis

- Penghutang Akaun lebih cair daripada inventori.

- Ini kerana Penghutang secara langsung bertukar menjadi tunai selepas tempoh kredit; namun, Inventori mula-mula ditukar menjadi Penghutang, yang seterusnya memerlukan lebih banyak masa untuk menukar menjadi wang tunai.

- Di samping itu, terdapat ketidakpastian yang berkaitan dengan nilai sebenar inventori yang direalisasikan kerana sebahagiannya boleh menjadi usang, harga mungkin berubah, atau mungkin menjadi rosak.

- Harus diingat bahawa nisbah cepat yang rendah mungkin tidak selalu bermaksud masalah kecairan bagi syarikat. Anda mungkin mendapat nisbah cepat rendah dalam perniagaan yang menjual secara tunai (contohnya, restoran, pasar raya, dll.). Dalam perniagaan ini, tidak ada penghutang; namun, mungkin terdapat sejumlah besar inventori.

Analisis Nisbah Pantas - Contoh Kajian Kes Colgate

Mari kita lihat Tafsiran Nisbah Pantas di Colgate.

Nisbah cepat Colgate agak sihat (antara 0.56x - 0.73x). Ujian asid ini menunjukkan kepada kita kemampuan syarikat untuk melunaskan liabiliti jangka pendek menggunakan Penghutang dan Tunai & Setara Tunai.

Berikut adalah perbandingan pantas analisis Nisbah Pantas Colgate vs P&G vs Unilever

sumber: ycharts

sumber: ycharts

Berbanding dengan rakan sebayanya, Colgate mempunyai nisbah cepat yang sangat sihat.

Walaupun Nisbah Pantas Unilever telah menurun selama 5-6 tahun terakhir, kami juga perhatikan bahawa nisbah P&G Quick jauh lebih rendah daripada Colgate.

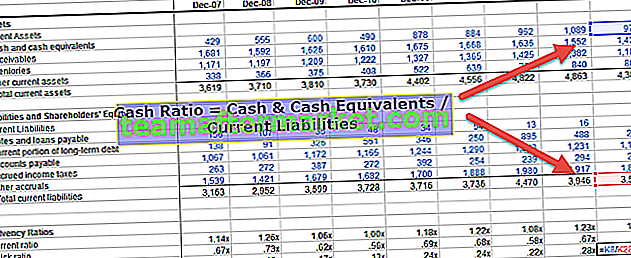

# 3 - Analisis Nisbah Tunai

Apakah Nisbah Tunai?

Nisbah Perlindungan Tunai hanya mempertimbangkan Tunai dan Setara Tunai (terdapat aset paling cair dalam Aset Semasa). Sekiranya syarikat mempunyai nisbah tunai yang lebih tinggi, kemungkinan besar akan dapat membayar liabiliti jangka pendeknya.

Formula Nisbah Tunai = Tunai & Setara Tunai / Liabiliti SemasaMari kita ambil contoh Pengiraan Nisbah Tunai yang mudah,

Tunai dan Setara Tunai = $ 500Liabiliti Semasa = $ 1000

Kemudian Nisbah Pantas = $ 500 / $ 1000 = 0.5x

Tafsiran Penganalisis

- Ketiga-tiga nisbah - Nisbah Semasa, Nisbah Pantas, dan Nisbah Tunai harus diperhatikan untuk memahami gambaran lengkap mengenai kedudukan kecairan Syarikat.

- Nisbah tunai adalah ujian kecairan utama. Sekiranya jumlah ini besar, kita dengan jelas dapat menganggap bahawa syarikat itu mempunyai wang tunai yang cukup di banknya untuk melunaskan liabiliti jangka pendeknya.

Nisbah Tunai - Contoh Kajian Kes Colgate

Marilah kita mengira Nisbah Tunai di Colgate.

Colgate telah mengekalkan nisbah tunai yang sihat dari 0.1x hingga 0.28x dalam 10 tahun terakhir. Dengan nisbah tunai yang lebih tinggi ini, syarikat berada dalam kedudukan yang lebih baik untuk melunaskan liabiliti semasa.

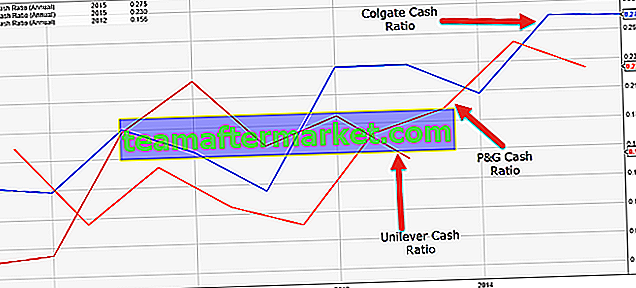

Berikut adalah perbandingan pantas Nisbah Tunai Colgate vs P&G vs Unilever

sumber: ycharts

sumber: ycharts

Nisbah Tunai Colgate, dibandingkan dengan rakan sebayanya, nampaknya jauh lebih tinggi.

Nisbah Tunai Unilever telah menurun dalam 5-6 tahun kebelakangan.

Nisbah tunai P&G terus meningkat dalam tempoh 3-4 tahun yang lalu.

Nisbah Perolehan

Kami melihat dari tiga nisbah kecairan (Nisbah Semasa, Pantas, dan Tunai) di atas bahawa ia menjawab soalan, "Sama ada syarikat mempunyai aset cair yang cukup untuk menyelesaikan liabiliti semasa." Jadi nisbah ini adalah mengenai jumlah $.

Namun, ketika kita melihat analisis nisbah Perolehan, kita berusaha menganalisis kecairan dari "berapa lama masa yang diperlukan syarikat untuk menukar inventori dan piutang menjadi tunai atau masa diperlukan untuk membayar pembekal."

Nisbah perolehan yang biasa digunakan merangkumi:

- 4) Perolehan penghutang

- 5) Penghutang akaun hari

- 6) Perolehan inventori

- 7) Hari persediaan

- 8) Perolehan hutang

- 9) Hari yang perlu dibayar

- 10) Kitaran Penukaran Tunai

# 4 - Analisis Nisbah Perolehan Penghutang

Apakah analisis Nisbah Perolehan Penghutang?

- Nisbah Perolehan Penghutang Akaun dapat dikira dengan membahagikan Penjualan Kredit dengan Penghutang Akaun.

- Secara intuitif. ini memberi kita berapa kali Akaun Belum Terima (Penjualan Kredit) ditukar menjadi Penjualan Tunai

- Penghutang Akaun boleh dikira sepanjang tahun atau untuk suku tertentu.

- Untuk mengira penghutang akaun untuk satu suku, seseorang harus mengambil penjualan tahunan dalam pengangka.

Mari kita ambil contoh Pengiraan Perolehan Penghutang mudah,

Jualan = $ 1000Kredit yang diberikan adalah 80%

Penghutang Akaun = $ 200

Jualan Kredit = 80% daripada $ 1000 = $ 800

Perolehan Penghutang Akaun = $ 800 / $ 200 = 4.0x

Tafsiran Penganalisis

- Sila ambil perhatian bahawa Jumlah Jualan merangkumi Jualan Tunai + Jualan Kredit. Hanya Penjualan Kredit yang ditukar kepada Penghutang Akaun; oleh itu, kita hanya perlu mengambil Jualan Kredit.

- Sekiranya syarikat menjual sebahagian besar barangnya berdasarkan Asas Tunai, maka tidak akan ada Penjualan Kredit.

- Angka Jualan Kredit mungkin tidak terdapat secara langsung dalam laporan tahunan. Anda mungkin perlu menggali perbincangan dan analisis Pengurusan untuk memahami nombor ini.

- Sekiranya masih sukar untuk mencari peratusan penjualan kredit, maka perhatikan panggilan persidangan di mana penganalisis mempersoalkan pengurusan mengenai pemboleh ubah perniagaan yang relevan. Kadang-kadang ia tidak tersedia sama sekali.

Penghutang Akaun - Contoh Colgate

- Untuk mengira perolehan penghutang, kami telah mempertimbangkan purata penghutang. Kami menganggap angka "rata-rata" kerana ini adalah item kunci kira-kira.

- Sebagai contoh, seperti yang ditunjukkan dalam gambar di bawah, kami mengambil rata-rata penghutang pada tahun 2014 dan 2015.

- Juga, harap maklum bahawa saya mengambil anggapan bahawa 100% Penjualan Colgate adalah "Penjualan Kredit."

- Kami perhatikan bahawa Perolehan Penghutang kurang daripada 10 kali ganda pada tahun 2008-2010. Walau bagaimanapun, ia meningkat dengan ketara dalam 8 tahun kebelakangan, dan mendekati 11x pada tahun 2015.

- Perolehan Penghutang Yang Lebih Tinggi membayangkan frekuensi menukar penghutang menjadi wang tunai (ini bagus!)

Berikut adalah perbandingan pantas perolehan Penghutang Colgate vs P&G berbanding Unilever

- Kami perhatikan bahawa nisbah perolehan Terima P&G sedikit lebih tinggi daripada Colgate.

- Perolehan Piutang Unilever lebih dekat dengan perolehan Colgate.

sumber: ycharts

# 5 - Penghutang Hari

Apakah Penghutang Hari?

Penghutang hari dihubungkan secara langsung dengan Perolehan Penghutang Akaun. Penghutang hari menyatakan maklumat yang sama tetapi dari segi jumlah hari dalam setahun. Ini memberikan ukuran intuitif bagi Hari Pengumpulan Penghutang.Anda boleh mengira hari Terima Akaun berdasarkan nombor kunci kira-kira akhir tahun.

Walau bagaimanapun, ramai penganalisis lebih suka menggunakan nombor penghutang kira-kira untuk mengira tempoh kutipan purata. (cara yang betul adalah menggunakan kunci kira-kira)

Formula Hari Belum Terima Akaun = Jumlah Hari dalam Tahun / Perolehan Penghutang AkaunMari kita ambil contoh sebelumnya dan mengetahui Penghutang Hari.

Mari kita ambil contoh Pengiraan Belum Terima Hari yang mudah,

Perolehan Penghutang Akaun = 4.0xBilangan hari dalam setahun = 365

Penghutang Hari = 365 / 4.0x = 91.25 hari ~ 91 hari

Ini menunjukkan bahawa diperlukan 91 hari untuk syarikat menukar Penghutang menjadi Tunai.

Tafsiran Penganalisis

- Jumlah hari yang diambil oleh kebanyakan penganalisis adalah 365; namun, sebilangan penganalisis juga menggunakan 360 sebagai jumlah hari dalam setahun. Ini biasanya dilakukan untuk memudahkan pengiraan.

- Hari penerimaan akaun harus dibandingkan dengan tempoh kredit purata yang ditawarkan oleh syarikat. Sebagai contoh, dalam kes di atas, jika Tempoh Kredit yang ditawarkan oleh syarikat adalah 120 hari dan mereka menerima wang tunai hanya dalam 91 hari, ini menyiratkan bahawa syarikat berjalan dengan baik untuk mengumpulkan hutang.

- Walau bagaimanapun, jika tempoh kredit yang ditawarkan dikatakan 60 hari, maka anda mungkin menjumpai sejumlah besar penghutang akaun sebelumnya pada kunci kira-kira, yang jelas tidak baik dari sudut pandangan syarikat.

Penghutang Hari - Contoh Kajian Kes Colgate

- Mari kirakan Penghutang Hari untuk Colgate. Untuk mengira Penghutang Hari, kami telah mengambil andaian 365 hari.

- Oleh kerana kita sudah mengira perolehan belum terima di atas, kita boleh mengira penghutang hari ini dengan mudah.

Hari penerimaan atau hari kutipan Penghutang Purata telah menurun dari sekitar 40 hari pada tahun 2008 kepada 34 hari pada tahun 2015.

Hari penerimaan atau hari kutipan Penghutang Purata telah menurun dari sekitar 40 hari pada tahun 2008 kepada 34 hari pada tahun 2015. - Ini bermaksud bahawa Colgate melakukan pekerjaan yang lebih baik untuk mengumpulkan hutang piutang. Mereka mungkin telah mula melaksanakan dasar kredit yang lebih ketat.

Hari penerimaan atau hari kutipan Penghutang Purata telah menurun dari sekitar 40 hari pada tahun 2008 kepada 34 hari pada tahun 2015.

Hari penerimaan atau hari kutipan Penghutang Purata telah menurun dari sekitar 40 hari pada tahun 2008 kepada 34 hari pada tahun 2015.

# 6 - Analisis Nisbah Perolehan Inventori

Apakah analisis Nisbah Perolehan Inventori?

Nisbah Inventori bermaksud berapa kali inventori dipulihkan sepanjang tahun. Ia dapat dikira dengan mengambil Kos Barang yang Dijual dan dibahagi dengan Inventori. Formula Perolehan Inventori = Kos Barang Dijual / Inventori.

Mari kita ambil contoh Pengiraan Nisbah Perolehan Inventori yang mudah.

Kos Barang Dijual = $ 500Inventori = $ 100

Nisbah Perolehan Inventori = $ 500 / $ 100 = 5.0x

Ini menunjukkan bahawa sepanjang tahun, inventori habis digunakan sebanyak 5 kali dan dikembalikan ke tahap semula.

Tafsiran Penganalisis

Anda mungkin menyedari bahawa semasa kami mengira perolehan penghutang, kami mengambil Jualan (Credit Credit); namun, dalam nisbah perolehan inventori, kami mengambil Kos Barang Dijual. Kenapa?

Sebabnya ialah apabila kita memikirkan penghutang, ia langsung datang dari Penjualan yang dibuat secara kredit. Walau bagaimanapun, Kos Barang yang dijual berkaitan secara langsung dengan inventori dan dibawa pada kunci kira-kira dengan kos.

Untuk mendapatkan pemahaman intuitif mengenai perkara ini, anda mungkin melihat persamaan BASE.

B + A = S + EB = Inventori Permulaan

A = Penambahan Inventori (pembelian sepanjang tahun)

S = Kos Barang dijual

E = Inventori Berakhir

S = B + A - E

Seperti yang kita perhatikan dari persamaan di atas, Inventori berkaitan secara langsung dengan Kos Barang Dijual.

Nisbah Perolehan Inventori - Contoh Kajian Kes Colgate

- Marilah kita mengira Nisbah Perolehan Inventori Colgate. Seperti perolehan penghutang, kami mengambil purata inventori untuk mengira Perolehan Inventori.

- Inventori Colgate terdiri daripada Bahan mentah dan bekalan, kerja dalam proses, dan barang jadi.

- Perolehan inventori Colgate berada dalam julat 5x-6x.

- Dalam 3 tahun kebelakangan ini, Colgate telah melihat nisbah perolehan inventori yang lebih rendah. Ini bermaksud bahawa Colgate mengambil masa lebih lama untuk memproses inventori ke barang jadi.

# 7 - Inventori Hari

Apakah Inventori Hari?

Kami mengira Nisbah Perolehan Inventori lebih awal. Walau bagaimanapun, kebanyakan penganalisis lebih suka mengira hari inventori. Ini jelas merupakan maklumat yang sama tetapi lebih intuitif. Fikirkan Hari Inventori sebagai anggaran jumlah hari yang diperlukan agar inventori ditukar menjadi produk siap.

Formula Hari Inventori = Bilangan hari dalam setahun / Perolehan Inventori.Mari kita ambil contoh Pengiraan Inventori Hari yang mudah. Kami akan menggunakan contoh Nisbah Perolehan Inventori sebelumnya dan mengira Hari Inventori.

Kos Barang Dijual = $ 500Inventori = $ 100

Nisbah Perolehan Inventori = $ 500 / $ 100 = 5.0x

Hari Inventori = 365/5 = 73 hari.

Ini menunjukkan bahawa Inventori habis digunakan setiap 73 hari secara purata dan dikembalikan ke tahap asalnya.

Tafsiran Penganalisis

- Anda juga mungkin memikirkan hari inventori sebagai jumlah hari syarikat dapat meneruskan pengeluaran tanpa mengisi semula inventori.

- Kita juga harus melihat corak musim mengikut cara persediaan digunakan, bergantung pada permintaan. Jarang sekali persediaan digunakan sepanjang tahun.

Hari Inventori - Contoh Kajian Kes Colgate

Marilah kita mengira hari perolehan Inventori untuk Colgate. Hari Inventori untuk Colgate = 365 / Perolehan Inventori.

- Kami melihat bahawa tempoh pemprosesan inventori telah meningkat dari 64.5 hari pada tahun 2008 menjadi sekitar 70.5 hari pada tahun 2015.

- Ini menunjukkan bahawa Colgate memproses inventorinya sedikit perlahan berbanding tahun 2008.

# 8 - Perolehan Bayaran Akaun

Apakah Perolehan Bayaran Akaun?

Perolehan hutang menunjukkan berapa kali hutang dipusingkan dalam tempoh tersebut. Ini diukur paling baik berbanding pembelian kerana pembelian menghasilkan akaun yang perlu dibayar.

Formula Perolehan Hutang = Bayaran / Akaun PembayaranMari kita ambil contoh pengiraan Perolehan Bayaran Akaun mudah. Dari Neraca, anda diberikan perkara berikut -

Inventori Tamat = $ 500Inventori Permulaan = $ 200

Kos Barang Dijual = $ 500

Akaun Belum Bayar = $ 200

Dalam contoh ini, kita perlu terlebih dahulu mengetahui Pembelian sepanjang tahun. Sekiranya anda mengingati persamaan BASE yang kami gunakan sebelumnya, kami dapat mencari pembelian dengan mudah.

B + A = S + E

B = Inventori Permulaan

A = Penambahan atau Pembelian sepanjang tahun

S = COGS

E = Inventori Berakhir

kita dapat, A = S + E - B

Pembelian atau A = $ 500 + $ 500 - $ 200 = $ 800

Perolehan Hutang = $ 800 / $ 200 = 4.0x

Tafsiran Penganalisis

- Sebilangan penganalisis membuat kesalahan dengan mengambil kira Kos Barang Dijual dalam pengangka formula perolehan hutang ini.

- Penting untuk diperhatikan di sini bahawa Pembelian adalah yang membawa kepada Hutang.

- Kami sebelumnya melihat Penjualan boleh menjadi Penjualan Tunai dan penjualan Kredit. Begitu juga, Pembelian boleh menjadi Pembelian Tunai dan juga Pembelian Kredit. Pembelian Tunai tidak menghasilkan hutang; hanya Pembelian Kredit yang membawa kepada hutang Akaun.

- Sebaik-baiknya, kita harus mencari maklumat Pembelian Kredit dari laporan tahunan.

Perolehan Bayaran Akaun - Contoh Kajian Kes Colgate

Dalam kajian kes Colgate, kami pertama kali menemui Pembelian. Pembelian 2015 = COGS 2015 + Inventori 2015 - Inventori 2014

Setelah melakukan pembelian, kita sekarang dapat mencari perolehan hutang. Harap maklum bahawa kami menggunakan purata akaun yang perlu dibayar untuk mengira nisbah.

Kami perhatikan bahawa perolehan Bayaran menurun kepada 5.50x pada tahun 2015. Ini menunjukkan bahawa Colgate mengambil masa lebih lama untuk membuat pembayaran kepada pembekalnya.

# 9 - Analisis Nisbah Bayaran Hari

Apakah analisis Nisbah Bayaran Hari?

Seperti semua nisbah perolehan yang lain, kebanyakan penganalisis lebih suka mengira banyak Hari intuitif yang perlu dibayar. Hari yang dibayar adalah jumlah purata hari yang diambil syarikat untuk membuat pembayaran kepada pembekalnya.

Formula Hari Hutang = Jumlah Hari dalam setahun / Perolehan HutangMari kita ambil contoh pengiraan Hari Bayar mudah. Kami akan menggunakan contoh Perolehan Bayaran Akaun sebelumnya untuk mencari hari-hari Belum Bayar.

Kami sebelumnya mengira Perolehan Hutang Akaun sebanyak 4.0xHari Bayar = 365/4 = 91.25 ~ 91 hari

Ini menunjukkan bahawa syarikat membayar pelanggannya setiap 91 hari.

Tafsiran Penganalisis

- Semakin tinggi hari pembayaran akaun, semakin baik syarikat dari sudut kecairan.

- Hari yang dibayar boleh dipengaruhi oleh musim dalam perniagaan. Kadang kala perniagaan mungkin menyimpan inventori kerana kitaran perniagaan yang akan datang. Ini boleh memutarbelitkan tafsiran yang kita buat pada hari yang perlu dibayar sekiranya kita tidak menyedari musim.

Analisis Nisbah Bayaran Akaun - Contoh Kajian Kes Colgate

Marilah kita mengira Akaun Belum Bayar untuk Colgate. Oleh kerana kita sudah mengira Perolehan Hutang, kita dapat mengira Hari Hutang = 365 / Perolehan Hutang.

Hari yang dibayar tetap pada sekitar 66 hari selama 3 tahun yang lalu. Ini bermaksud bahawa Colgate mengambil masa sekitar 66 hari untuk membayar pembekalnya.

# 10 - Kitaran Penukaran Tunai

Apakah Kitaran Penukaran Tunai?

Kitaran penukaran tunai adalah jumlah masa yang diambil oleh firma untuk menukar aliran tunai menjadi aliran masuk tunai (pulangan). Fikirkan Kitaran Penukaran Tunai adalah masa yang diambil oleh syarikat untuk membeli bahan mentah, kemudian menukar inventori menjadi produk siap dan menjual produk tersebut serta menerima wang tunai dan kemudian membuat pembayaran yang diperlukan untuk pembelian.

Kitaran Penukaran Tunai bergantung terutamanya pada tiga pemboleh ubah - Hari Terima, Hari Inventori, dan Hari Bayar.

Formula Kitaran Penukaran Tunai = Hari Belum Terima + Hari Inventori - Hari Yang Perlu DibayarMari kita ambil contoh pengiraan Kitaran Penukaran Tunai yang mudah,

Hari Belum Terima = 100 hariHari Inventori = 60 hari

Hari Bayar = 30 hari

Kitaran penukaran tunai = 100 + 60 - 30 = 130 hari.

Pentafsiran Penganalisis Penukaran Tunai

- Ini menandakan berapa hari wang firma tersekat dalam operasi perniagaan.

- Kitaran penukaran tunai yang lebih tinggi bermaksud bahawa syarikat memerlukan masa yang lebih lama untuk menghasilkan pulangan tunai.

- Walau bagaimanapun, kitaran penukaran tunai yang lebih rendah dapat dilihat sebagai syarikat yang sihat.

- Juga, seseorang harus membandingkan kitaran penukaran wang tunai dengan purata industri sehingga kita berada dalam posisi yang lebih baik untuk mengomentari sisi yang lebih tinggi / rendah dari kitaran penukaran tunai.

Kitaran Penukaran Tunai - Contoh Kajian Kes Colgate

- Kitaran Penukaran Tunai Colgate = Hari Belum Terima + Hari Inventori - Hari Bayar

- Secara keseluruhan, kami perhatikan bahawa kitaran kutipan tunai telah menurun dari sekitar 46 hari pada tahun 2008 menjadi 38 hari pada tahun 2015.

- Ini menunjukkan bahawa secara keseluruhan, Colgate meningkatkan kitaran penukaran tunai dengan setiap tahun.

- Kami perhatikan bahawa tempoh kutipan penghutang telah menurun secara keseluruhan, yang telah menyumbang kepada penurunan kitaran penukaran tunai.

- Selain itu, kami juga perhatikan bahawa rata-rata hari yang perlu dibayar telah meningkat, yang sekali lagi menyumbang kepada kitaran penukaran tunai.

- Walau bagaimanapun, kenaikan hari pemprosesan inventori dalam beberapa tahun kebelakangan telah mempengaruhi kitaran penukaran tunai secara negatif.

Analisis Nisbah - Prestasi Operasi

Nisbah prestasi operasi mencuba dan mengukur bagaimana prestasi perniagaan di peringkat dasar dan kecukupan, menghasilkan pulangan relatif terhadap aset yang digunakan.

Nisbah Prestasi Operasi dibahagi dua seperti rajah di bawah

Nisbah Kecekapan Operasi

# 11 - Analisis Nisbah Perolehan Aset

Apakah analisis Nisbah Perolehan Aset?

Nisbah perolehan aset adalah perbandingan penjualan dengan jumlah aset. Nisbah ini memberikan petunjuk seberapa efisien aset tersebut digunakan untuk menghasilkan penjualan.

Formula nisbah Perolehan Aset = Jumlah Jualan / AsetMari kita ambil contoh pengiraan Kitaran Penukaran Tunai yang mudah.

Jualan Syarikat A = $ 900 jutaJumlah Aset = $ 1.8 bilion

Perolehan Aset = $ 900 / $ 1800 = 0.5x

Ini menunjukkan bahawa untuk setiap $ 1 aset, syarikat menjana $ 0.5

Tafsiran Penganalisis

- Perolehan aset boleh menjadi sangat rendah atau sangat tinggi, bergantung kepada Industri tempat mereka beroperasi.

- Perolehan aset firma Pembuatan akan berada di sisi bawah kerana asas aset yang besar berbanding dengan syarikat yang beroperasi di sektor perkhidmatan (aset yang lebih rendah).

- Sekiranya syarikat telah melihat pertumbuhan aset yang cukup besar sepanjang tahun ini atau pertumbuhannya bermusim, maka penganalisis harus mencari maklumat tambahan untuk menafsirkan angka tersebut.

Analisis Nisbah Perolehan Aset - Contoh Kajian Kes Colgate

Perolehan Aset Colgate = Jualan / Aset PurataKami perhatikan bahawa Perolehan Aset untuk Colgate menunjukkan arah aliran menurun. Perolehan aset adalah 1.53x pada tahun 2008; namun, setiap tahun, nisbah ini menurun secara berurutan (1.26x pada tahun 2015).

# 12 - Perolehan Aset Tetap Bersih

Apakah Perolehan Aset Tetap Bersih?

Perolehan Aset Tetap Bersih mencerminkan penggunaan aset tetap (Loji dan Peralatan Harta Tanah).

Formula Perolehan Aset Tetap Bersih = Jumlah Jualan / Aset Tetap BersihMari kita ambil contoh pengiraan Perolehan Aset Tetap Bersih yang mudah.

Jumlah Jualan = $ 600Aset Tetap Bersih = $ 600

Perolehan Aset Tetap Bersih = $ 600 / $ 600 = 1.0x

Ini menunjukkan bahawa untuk setiap $ yang dibelanjakan untuk aset tetap, syarikat dapat menjana pendapatan $ 1.0.

Tafsiran Penganalisis

- Nisbah ini harus diterapkan pada sektor berintensifkan modal tinggi seperti Automobile, Manufacturing, Metal, dll.

- Anda tidak boleh menerapkan nisbah ini kepada syarikat ringan aset seperti Perkhidmatan atau Internet kerana aset Tetap Bersih akan benar-benar rendah dan tidak bermakna dari sudut analisis.

- Jumlah ini akan kelihatan buruk sementara jika syarikat itu baru-baru ini menambah kemampuannya dalam jangkaan penjualan masa depan.

Perolehan Aset Tetap Bersih - Contoh Kajian Kes Colgate

Perolehan Aset Tetap Bersih Colgate = Jualan / Purata Aset Tetap Bersih (PPE, bersih)

Seperti Perolehan Aset, perolehan aset Tetap Bersih juga menunjukkan arah aliran menurun.

Perolehan Aset Tetap Bersih pada 5.0x pada tahun 2008; namun, nisbah ini berkurang kepada 4.07x pada tahun 2015.

# 13 - Perolehan Ekuiti

Apakah Perolehan Ekuiti?

Perolehan ekuiti adalah nisbah Jumlah Pendapatan kepada Modal Ekuiti Pemegang Saham. Nisbah ini mengukur seberapa cekap syarikat menggunakan ekuiti untuk menjana penjualan.

Formula Nisbah Perolehan Ekuiti = Jumlah Jualan / Ekuiti Pemegang SahamMari kita ambil contoh pengiraan Perolehan Ekuiti yang mudah,

Jumlah Jualan = $ 600Ekuiti Pemegang Saham = $ 300

Nisbah Perolehan Ekuiti = $ 600 / $ 300 = 2.0x.

Ini menunjukkan bahawa syarikat itu menjana penjualan $ 2.0 untuk setiap $ 1.0 ekuiti pemegang saham.

Perolehan Ekuiti - Contoh Kajian Kes Colgate

Perolehan Ekuiti Colgate = Jualan / Purata Ekuiti Pemegang Saham

Kami perhatikan bahawa secara historis, Perolehan Ekuiti Colgate berada dalam julat 6x-7x. Walau bagaimanapun, ia meningkat kepada 37.91x pada tahun 2015.

Ini terutama disebabkan oleh dua sebab - a) Program pembelian balik saham Colgate yang mengakibatkan penurunan asas Ekuiti setiap tahun. b) Kerugian terkumpul tanpa cukai (ini adalah kerugian yang tidak masuk ke dalam penyata pendapatan).

Analisis Nisbah Keuntungan Operasi

Nisbah Keuntungan Operasi mengukur berapa banyak kos yang dibandingkan dengan penjualan dan berapa banyak keuntungan yang dihasilkan dalam keseluruhan perniagaan. Kami cuba menjawab soalan seperti "berapa peratusan keuntungan" atau "Adakah firma itu mengawal perbelanjaannya dengan membeli inventori dll dengan harga yang berpatutan?"

# 14 - Margin Untung Kasar

Berapakah Margin Untung Kasar?

Untung Kasar adalah perbezaan antara penjualan dan kos langsung untuk membuat produk atau menyediakan perkhidmatan. Harap maklum bahawa kos seperti overhed, cukai, faedah tidak ditolak di sini.

Formula Margin Kasar = (Jualan - Kos Barang Dijual) / Jualan = Untung Kasar / JualanMari kita ambil contoh pengiraan Margin Kasar yang mudah,

Andaikan dari penjualan firma adalah $ 1,000 dan COGSnya adalah $ 600Untung Kasar = $ 1000 - $ 600 = $ 400

Margin Untung Kasar = $ 400 / $ 1000 = 40%

Tafsiran Penganalisis

- Margin Kasar boleh berubah secara drastik antara industri. Sebagai contoh, produk digital yang dijual dalam talian akan mempunyai Margin Kasar yang sangat tinggi berbanding syarikat yang menjual komputer riba.

- Margin kasar sangat berguna apabila kita melihat tren sejarah dalam margin. Sekiranya Margin Kasar telah meningkat secara historis, maka ini mungkin disebabkan oleh kenaikan harga atau pengawalan kos langsung. Namun, jika margin Kasar menunjukkan tren yang menurun, maka mungkin disebabkan oleh daya saing yang meningkat dan oleh itu mengakibatkan penurunan harga penjualan.

- Di beberapa syarikat, perbelanjaan susut nilai juga termasuk dalam Kos Langsung. Ini tidak betul dan harus ditunjukkan di bawah Untung Kasar dalam Penyata Pendapatan.

Margin Kasar - Contoh Kajian Kes Colgate

Marilah kita mengira Margin Kasar Colgate. Margin Kasar Colgate = Untung Kasar / Jualan Bersih.

Sila ambil perhatian bahawa susut nilai yang berkaitan dengan operasi pembuatan termasuk di sini Kos Operasi (Colgate 10K 2015, ms 63)

Kos penghantaran dan pengendalian boleh dilaporkan sama ada dalam Kos Penjualan atau Menjual Perbelanjaan Umum dan Pentadbiran. Walau bagaimanapun, Colgate telah melaporkan kos ini sebagai sebahagian daripada Perbelanjaan Am dan Pentadbiran Penjualan. Sekiranya perbelanjaan tersebut dimasukkan ke dalam Kos Penjualan, maka margin kasar Colgate akan menurun sebanyak 770 bps dari 58.6% menjadi 50.9% dan masing-masing menurun pada 770bps dan 750 bps pada tahun 2014 dan 2013.

sumber: - Colgate 10K 2015, ms 46

# 15 - Margin Keuntungan Operasi

Apakah Margin Keuntungan Operasi?

Margin keuntungan atau Perolehan Sebelum Faedah dan Pajak (EBIT) mengukur kadar keuntungan penjualan selepas perbelanjaan operasi. Pendapatan operasi boleh dianggap sebagai "garis bawah" dari operasi. Margin Keuntungan Operasi = EBIT / Jualan

Mari kita ambil contoh pengiraan Margin Untung Operasi yang mudah,

Kami akan menggunakan contoh sebelumnya.Andaikan dari penjualan firma adalah $ 1,000 dan COGSnya adalah $ 600

Perbelanjaan SG&A = $ 100

Susut Nilai dan Pelunasan = $ 50

EBIT = Untung Kasar - SG&A - D&A = $ 400 - $ 100 - $ 50 = $ 250

Margin EBIT = $ 250 / $ 1000 = 25%

Tafsiran Penganalisis

- Harap maklum bahawa sebilangan penganalisis mengambil EBITDA (Perolehan sebelum susut nilai cukai dan pelunasan) dan bukannya EBIT sebagai Untung Operasi. Sekiranya demikian, mereka menganggap bahawa susutnilai dan pelunasan adalah perbelanjaan bukan operasi.

- Penganalisis paling suka memilih EBIT sebagai Untung Operasi. Margin Keuntungan Operasi paling kerap dikesan oleh penganalisis.

- Anda harus berhati-hati dengan fakta bahawa banyak syarikat merangkumi item yang tidak berulang (keuntungan / kerugian) dalam SG&A atau perbelanjaan lain di atas EBIT. Ini boleh meningkatkan atau mengurangkan Margin EBIT dan melengkapkan analisis sejarah anda.

Margin Keuntungan Operasi - Contoh Kajian Kes Colgate

Keuntungan Operasi Colgate = EBIT / Jualan Bersih.

Dari segi sejarah, Keuntungan Operasi Colgate kekal dalam lingkungan 20% -23%

Walau bagaimanapun, pada tahun 2015, Margin EBIT Colgate menurun dengan ketara kepada 17.4%. Ini terutama disebabkan oleh perubahan dari segi perakaunan untuk entiti CP Venezuela (seperti yang dijelaskan di bawah)

- Colgate memperoleh lebih daripada 75% pendapatan dari luar Amerika Syarikat. Syarikat terdedah kepada perubahan keadaan ekonomi, turun naik kadar pertukaran, dan ketidakpastian politik di beberapa negara.

- Dulu negara seperti itu adalah Venezuela, di mana persekitaran operasi menjadi sangat mencabar Colgate dan ketidakpastian ekonomi kerana penurunan nilai tukar yang luas. Selain itu, kerana kawalan harga, Colgate memiliki kemampuan yang terbatas untuk melaksanakan kenaikan harga tanpa persetujuan pemerintah.

- Keupayaan Colgate untuk menjana pendapatan terus dipengaruhi oleh keadaan geopolitik yang sukar ini.

- Hasilnya, berkuat kuasa mulai 31 Disember 2015, Colgate tidak lagi memasukkan hasil CP Venezuela dalam penyata pendapatan gabungannya dan memulakan perakaunan entiti CP Venezuela dengan menggunakan kaedah perakaunan Kos. Hasilnya, syarikat tersebut telah mengenakan caj sebelum cukai sebanyak $ 1.084 bilion pada tahun 2015.

- Ini telah mengakibatkan penurunan Margin Operasi Colgate pada tahun 2015.

# 16 - Margin Bersih

Apakah itu Margin Bersih?

Margin Bersih pada dasarnya adalah kesan bersih dari operasi dan juga keputusan pembiayaan yang diambil oleh syarikat. Ia disebut Margin Bersih kerana, dalam pengangka, kita memiliki Pendapatan Bersih (Bersih dari semua perbelanjaan operasi, perbelanjaan faedah dan juga pajak)

Formula Margin Bersih = Pendapatan / Jualan BersihMari kita ambil contoh pengiraan Margin Bersih yang mudah; meneruskan contoh sebelumnya, EBIT = $ 250, Jualan = $ 1000.

Kami sekarang menganggap bahawa faedah adalah $ 100, dan cukai dikenakan pada kadar 30%. EBIT = $ 250Bunga = $ 100

EBT = $ 150

Cukai = $ 45

Keuntungan Bersih = $ 105

Margin Untung Bersih = $ 105 / $ 1000 = 10.5%

Tafsiran Penganalisis

- Seperti margin Kasar, Margin Bersih juga dapat berubah secara drastik di seluruh industri. Sebagai contoh, Runcit adalah perniagaan margin yang sangat rendah (~ 5%), sedangkan laman web yang menjual produk digital mungkin mempunyai Margin Untung Bersih melebihi 40%.

- Margin Bersih berguna untuk perbandingan antara syarikat dalam industri yang sama kerana produk dan struktur kos yang serupa.

- Margin Untung Bersih boleh berubah dari segi sejarah kerana terdapatnya item yang tidak berulang atau item yang tidak beroperasi.

Contoh Kajian Kes Margin Bersih - Colgate

Mari kita lihat Margin Bersih Colgate.

- Dari segi sejarah, Margin Bersih untuk Colgate berada dalam lingkungan 12.5% - 15%.

- Walau bagaimanapun, ia menurun dengan ketara pada tahun 2015 menjadi 8,6%, terutamanya disebabkan oleh perubahan Perakaunan CP Venezuela (alasan yang dijelaskan dalam perbincangan margin EBIT).

# 17 - Pulangan Jumlah Aset

Apakah Pulangan Jumlah Aset?

Return on Assets atau Return on Total Assets berkaitan dengan pendapatan firma kepada semua modal yang dilaburkan dalam perniagaan.

Dua perkara penting yang perlu diberi perhatian di sana -

- Harap maklum bahawa di penyebut, kami mempunyai Jumlah Aset, yang pada dasarnya mengurus Pemegang Hutang dan Pemegang Ekuiti.

- Begitu juga, dalam pengangka, Pendapatan harus menggambarkan sesuatu yang sebelum pembayaran faedah.

Mari kita ambil contoh Return on Total yang mudah,

Syarikat A mempunyai EBIT $ 500 dan Jumlah Aset = $ 2000Pulangan Jumlah Aset = $ 500 / $ 2000 = 25%

Ini menunjukkan bahawa syarikat menghasilkan Pulangan Atas Aset sebanyak 25%.

Tafsiran Penganalisis

- Banyak penganalisis menggunakan pengangka sebagai Pendapatan Bersih + Perbelanjaan Faedah dan bukannya EBIT. Mereka pada dasarnya adalah memotong cukai.

- Pengembalian Aset boleh rendah atau tinggi, bergantung pada jenis industri. Sekiranya syarikat beroperasi di sektor intensif modal (Aset berat), maka pulangan aset mungkin berada di sisi bawah. Walau bagaimanapun, jika syarikat itu adalah Asset Light (perkhidmatan atau syarikat internet), mereka cenderung mempunyai Pengembalian Aset yang lebih tinggi.

Pulangan Jumlah Aset - Contoh Kajian Kes Colgate

Sekarang mari kita menghitung Pulangan Aset Colgate. Pulangan Atas Jumlah Aset Colgate = EBIT / Purata jumlah aset

Pulangan jumlah aset Colgate telah menurun sejak tahun 2010. Terkini, ia telah menurun kepada yang terendah hingga 21.9%. Kenapa?

Mari siasat ...

Dua sebab boleh menyumbang kepada penurunan - sama ada penyebutnya, iaitu, aset purata telah meningkat dengan ketara, atau Penjualan Bersih Numerator telah menurun dengan ketara.

Dalam kes Colgate, jumlah aset sebenarnya telah menurun pada tahun 2015. Ini menjadikan kita melihat angka Penjualan Bersih.

Kami perhatikan bahawa keseluruhan penjualan Bersih menurun sebanyak 7% pada tahun 2015.

Kami perhatikan bahawa sebab utama penjualan menurun kerana kesan negatif kerana pertukaran asing sebanyak 11.5%.

Penjualan organik Colgate, bagaimanapun, meningkat 5% pada tahun 2015.

# 18 - Pulangan Jumlah Ekuiti

Apakah Pulangan Jumlah Ekuiti?

Pulangan atas Jumlah Ekuiti bermaksud kadar pulangan yang diperoleh daripada Jumlah Ekuiti firma. Ia boleh difikirkan tentang keuntungan dolar yang dihasilkan oleh syarikat pada setiap pelaburan dolar dari Jumlah Ekuiti. Harap perhatikan Jumlah Ekuiti = Modal Biasa + Rizab + Keutamaan + Minoriti Minat

Pulangan Formula Ekuiti = Pendapatan Bersih / Jumlah EkuitiMari kita ambil contoh Return on Total Equity yang mudah.

Pendapatan Bersih = $ 50Jumlah Ekuiti = $ 500

Pulangan Jumlah Ekuiti = $ 50 / $ 500 = 10%

Pulangan keseluruhan ekuiti adalah 10%

Tafsiran Penganalisis

- Harap maklum bahawa Pendapatan bersih akan dilakukan sebelum dividen keutamaan dan faedah minoriti dibayar.

- Pulangan Tinggi atas Jumlah Ekuiti menunjukkan pulangan yang lebih tinggi kepada Pemangku Kepentingan.

Return on Total Equity - Contoh Kajian Kes Colgate

- Pulangan Colgate atas Jumlah Ekuiti = Pendapatan Bersih (sebelum dividen awal & faedah minoriti) / jumlah keseluruhan ekuiti.

- Jangan lupa untuk mengambil Pendapatan bersih sebelum pembayaran faedah minoriti di Colgate. Ini kerana kami menggunakan jumlah ekuiti (termasuk aset bukan kawalan).

- Kami perhatikan bahawa Return on Total Equity telah melonjak ke 230.9%. Ini berlaku walaupun Pendapatan Bersih telah menurun sebanyak 34% pada tahun 2015.

- Hasil ini entah bagaimana tidak masuk akal di sini dan tidak dapat ditafsirkan sebagai Return On total Equity yang akan berterusan pada masa akan datang.

- Pengembalian Jumlah Ekuiti telah meningkat terutamanya disebabkan oleh penurunan penyebut - ekuiti Pemegang Saham (kenaikan stok perbendaharaan kerana pembelian balik dan juga kerana kerugian terkumpul yang mengalir melalui Ekuiti Pemegang Saham)

# 19 - Pulangan Ekuiti atau Pulangan Ekuiti Pemilik

Apa itu ROE?

Pulangan ekuiti atau Pulangan Ekuiti Pemilik hanya berdasarkan ekuiti pemegang saham biasa. Dividen pilihan dan kepentingan minoriti dipotong dari Pendapatan Bersih kerana ia adalah tuntutan keutamaan. Pulangan ekuiti memberi kami Kadar pulangan yang diperoleh dari Ekuiti Pemegang Saham Biasa.

Formula ROE atau Pulangan Ekuiti = Pendapatan Bersih (setelah dividen awal dan kepentingan minoriti) / Ekuiti Pemegang Saham BiasaMari kita ambil contoh pengiraan ROE yang mudah,

Pendapatan Bersih = $ 50Jumlah Ekuiti = $ 500

Ekuiti Pemegang Saham = $ 400

ROE (pemilik) = $ 50 / $ 400 = 12.5%

ROE syarikat adalah 12.5%

Tafsiran Penganalisis

- Oleh kerana ekuiti pemegang saham biasa adalah nombor akhir tahun, sebilangan penganalisis lebih suka mengambil rata-rata ekuiti pemegang saham (rata-rata awal dan akhir tahun)

- ROE pada dasarnya boleh dianggap sebagai nisbah keuntungan dari sudut pandang pemegang saham. Ini memberikan berapa banyak pulangan yang dihasilkan dari pelaburan pemegang saham, bukan dari keseluruhan pelaburan syarikat dalam aset. (Harap maklum Jumlah Pelaburan = Ekuiti Pemegang Saham + Liabiliti yang merangkumi Liabiliti Semasa dan Liabiliti Jangka Panjang)

- ROE harus dianalisis dalam jangka waktu (5 hingga 10 tahun) untuk mendapatkan gambaran yang lebih baik mengenai pertumbuhan syarikat. ROE yang lebih tinggi tidak diserahkan terus kepada pemegang saham. ROE Lebih Tinggi -> Harga Stok Lebih Tinggi.

Pengiraan ROE - Contoh Kajian Kes Colgate

Seperti Return on Total Equity, Return on Equity telah meningkat dengan ketara kepada 327.2% pada tahun 2015.

Ini berlaku walaupun terdapat penurunan 34% dalam Pendapatan Bersih pada tahun 2015.

Return on Equity juga melonjak kerana penurunan Ekuiti Pemegang Saham kerana asas yang jauh lebih rendah pada tahun 2015. (alasan seperti yang dibincangkan sebelumnya dalam Return on Total Equity).

# 20 - Dupont ROE

Apa itu Dupont ROE?

Dupont ROE tidak lain adalah cara menulis formula ROE yang diperluas. Ia membahagikan ROE menjadi beberapa nisbah yang secara kolektif sama dengan ROE sementara secara individu memberikan pandangan kepada istilah yang paling penting dalam analisis nisbah penyata kewangan.

Formula Dupont ROE= (Pendapatan Bersih / Jualan) x (Jualan / Jumlah Aset) x (Jumlah Aset / Ekuiti Pemegang Saham)

Formula di atas tidak lain adalah formula ROE = Pendapatan Bersih / Ekuiti Pemegang Saham.

Mari kita ambil contoh pengiraan Dupont ROE yang mudah.

Pendapatan Bersih = $ 50Jualan = $ 500

Jumlah Aset = $ 200

Ekuiti Pemegang Saham = $ 400

Margin Kasar = Pendapatan Bersih / Jualan = $ 50 / $ 500 = 10%

Perolehan Aset = Jualan / Jumlah Aset = $ 500 / $ 200 = 2.5x

Leverage Aset = Jumlah Aset / Ekuiti Pemegang Saham = $ 200 / $ 400 = 0.5

Dupont ROE = 10% x 2.5 x 0.5 = 12.5%

Tafsiran Penganalisis

- Rumus Dupont ROE memberikan kaedah tambahan untuk menganalisis nisbah ROE dan membantu kami mengetahui sebab nombor akhir.

- Istilah pertama (Pendapatan / Jualan Bersih) tidak lain adalah Margin Untung Bersih. Kami tahu bahawa sektor Runcit beroperasi pada margin keuntungan rendah; namun, syarikat berasaskan produk perisian boleh beroperasi pada margin keuntungan tinggi.

- Istilah kedua di sini ialah (Penjualan / Jumlah Aset); kita biasanya memanggil istilah ini sebagai perolehan Aset. Ini memberi kita ukuran seberapa efisien aset tersebut digunakan.

- Istilah ketiga di sini adalah (Jumlah Aset / Ekuiti Pemegang Saham); kami memanggil nisbah ini sebagai Leverage Aset. Leverage aset memberi gambaran bagaimana syarikat mungkin dapat membiayai pembelian aset baru. Pemberian Aset yang lebih tinggi tidak bermaksud lebih baik daripada pengganda rendah. Kita perlu melihat kesihatan kewangan syarikat dengan melakukan analisis nisbah penuh penyata kewangan.

Dupont ROE - Contoh Kajian Kes Colgate

Colgate Dupont ROE = (Pendapatan Bersih / Jualan) x (Jualan / Jumlah Aset) x (Jumlah Aset / Ekuiti Pemegang Saham)Harap maklum bahawa Pendapatan Bersih adalah setelah pembayaran pemegang saham minoriti.

Juga, ekuiti pemegang saham hanya terdiri daripada pemegang saham biasa Colgate.

Kami perhatikan bahawa perolehan aset telah menunjukkan trend menurun dalam tempoh 7-8 tahun yang lalu.

Keuntungan juga menurun sejak 5-6 tahun yang lalu.

Walau bagaimanapun, ROE tidak menunjukkan trend menurun. Ia meningkat secara keseluruhan. Ini disebabkan oleh Leverage Kewangan (jumlah aset rata-rata / jumlah keseluruhan ekuiti). Anda akan perhatikan bahawa Leverage Kewangan telah menunjukkan peningkatan yang stabil selama 5 tahun kebelakangan dan kini berada pada tahap 30x.

Analisis Risiko

Analisis risiko mengkaji ketidakpastian pendapatan bagi firma dan pelabur

Jumlah risiko syarikat dapat diuraikan menjadi tiga sumber asas - 1) Risiko perniagaan, 2) Kewangan

Risiko 3) Risiko Kecairan Luaran

Risiko Perniagaan

Wikipedia mendefinisikan sebagai "kemungkinan syarikat akan memperoleh keuntungan yang lebih rendah daripada yang dijangkakan atau mengalami kerugian daripada membuat keuntungan." Sekiranya anda melihat penyata pendapatan, terdapat banyak item baris yang menyumbang kepada risiko kerugian. Dalam konteks ini, kami membincangkan tiga jenis risiko perniagaan - Leverage Total, Leverage Operasi, dan Leverage Kewangan.

# 21. Leveraj Operasi

Apakah Leverage Operasi?

Leverage operasi adalah peratusan perubahan keuntungan operasi berbanding penjualan. Leveraj operasi adalah ukuran betapa sensitifnya pendapatan operasi terhadap perubahan pendapatan.Harap maklum bahawa semakin besar penggunaan kos tetap, semakin besar kesan perubahan penjualan terhadap pendapatan operasi syarikat.

Formula Leverage Operasi =% perubahan EBIT /% perubahan dalam Penjualan.Mari kita ambil contoh pengiraan Leverage Operasi yang mudah.

Jualan 2015 = $ 500, EBIT 2015 = $ 200Jualan 2014 = $ 400, EBIT 2014 = $ 150

% perubahan dalam EBIT = ($ 200- $ 150) / $ 100 = 50%

% perubahan dalam Jualan = ($ 500- $ 400) / $ 400 = 25%

Leverage Operasi = 50/25 = 2.0x

Ini bermaksud bahawa untuk Operasi keuntungan berubah sebanyak 2% untuk setiap 1% perubahan dalam Penjualan.

Tafsiran Penganalisis

- Semakin besar kos tetap, semakin tinggi leverage operasi.

- Data antara lima hingga sepuluh tahun harus digunakan untuk mengira Leveraj Operasi.

Leverage Operasi - Contoh Kajian Kes Colgate

- Leveraj Operasi Colgate = perubahan% dalam EBIT /% perubahan dalam Penjualan

- Saya telah mengira kadar operasi setiap tahun dari tahun 2008 - 2015.

- Leveraj operasi Colgate sangat tidak menentu kerana ia berkisar antara 1x hingga 5x (tidak termasuk tahun 2009, di mana pertumbuhan penjualan hampir 0%).

- Diharapkan leverage Operasi Colgate menjadi lebih tinggi kerana kami perhatikan bahawa Colgate telah membuat pelaburan yang signifikan dalam Harta tanah, loji, dan peralatan serta aset tidak ketara. Kedua-dua aset jangka panjang ini merangkumi lebih daripada 40% daripada jumlah aset.

# 22. Leverage Kewangan

Apa itu Leverage Kewangan?

Leverage kewangan adalah peratusan perubahan keuntungan Bersih berbanding Keuntungan Operasi. Leverage kewangan mengukur betapa sensitifnya Pendapatan Bersih terhadap perubahan Pendapatan Operasi. Leverage kewangan terutama berasal dari keputusan pembiayaan syarikat (penggunaan hutang). Seperti dalam leverage operasi, aset tetap membawa kepada leveraj operasi yang lebih tinggi. Dalam leverage Kewangan, penggunaan hutang terutamanya meningkatkan risiko kewangan kerana mereka perlu melunaskan faedah

Formula Leverage Kewangan =% perubahan Pendapatan Bersih /% perubahan dalam EBITMari kita ambil contoh pengiraan Leverage Kewangan yang mudah,

Pendapatan Bersih 2015 = $ 120, EBIT 2015 = $ 200Pendapatan Bersih 2014 = $ 40, EBIT 2014 = $ 150

% perubahan dalam EBIT = ($ 200- $ 150) / $ 100 = 50%

% perubahan Pendapatan Bersih = ($ 120- $ 40) / $ 40 = 200%

Leverage Kewangan = 200/50 = 4.0x

Ini bermaksud bahawa untuk Pendapatan Bersih berubah sebanyak 4% untuk setiap 1% perubahan Keuntungan Operasi.

Tafsiran Penganalisis

- Semakin besar Hutang, semakin tinggi leverage kewangan.

- Data antara lima hingga sepuluh tahun harus digunakan untuk mengira Leverage Kewangan.

Kajian Kes Colgate

Leverage Kewangan Colgate agak stabil antara 0.90x - 1.69x (tidak termasuk nombor leverage kewangan 2014)

# 23. Jumlah Leverage

Apa itu Jumlah Leverage?

Jumlah leverage adalah peratusan perubahan keuntungan Bersih berbanding Penjualannya. Jumlah leverage mengukur betapa sensitifnya Pendapatan Bersih terhadap perubahan Penjualan.

Total Leverage Formula =% perubahan dalam Untung Bersih /% perubahan dalam Penjualan= Leverage Operasi x Leverage Kewangan

Mari kita ambil contoh pengiraan Total Leverage yang mudah,

Jualan 2015 = $ 500, EBIT 2015 = $ 200, Pendapatan Bersih 2015 = $ 120Jualan 2014 = $ 400, EBIT 2014 = $ 150, Pendapatan Bersih 2014 = $ 40

% perubahan dalam Jualan = ($ 500- $ 400) / $ 400 = 25%

% perubahan dalam EBIT = ($ 200- $ 150) / $ 100 = 50%

% perubahan Pendapatan Bersih = ($ 120- $ 40) / $ 40 = 200%

Jumlah Leverage =% perubahan Pendapatan Bersih /% perubahan dalam Jualan = 200/25 = 8x.

Jumlah Leverage = Leverage Operasi x Leverage Kewangan = 2 x 4 = 8x (Leverage Operasi dan Kewangan dikira lebih awal)

Ini membayangkan setiap perubahan Penjualan 1%, Keuntungan Bersih bergerak 8%.

Tafsiran Penganalisis

Kepekaan yang lebih tinggi mungkin disebabkan oleh leverage operasi yang lebih tinggi (kos tetap yang lebih tinggi) dan leverage kewangan yang lebih tinggi (hutang yang lebih tinggi) 5-10 tahun data harus diambil untuk mengira jumlah leverage.

Jumlah Leverage - Contoh Kajian Kes Colgate

Sekarang mari kita lihat Total Leverage Colgate.

- Leveraj Operasi Colgate lebih tinggi kerana kita perhatikan bahawa Colgate telah membuat pelaburan yang signifikan dalam harta tanah, loji, dan peralatan serta aset tidak ketara.

- Walau bagaimanapun, Leverage Kewangan Colgate cukup stabil.

Risiko Kewangan

Risiko kewangan adalah jenis risiko yang terutama berkaitan dengan risiko ingkar pinjaman syarikat. Kami membincangkan 3 jenis nisbah risiko kewangan - Nisbah Leverage, Nisbah Liputan Faedah, dan nisbah DSCR.

# - 24. Nisbah Leverage atau Nisbah Hutang kepada Ekuiti

Apakah Nisbah Leverage?

Berapa banyak hutang yang diambil oleh syarikat berkaitan dengan penggunaan ekuiti? Ini adalah nisbah penting bagi pegawai bank kerana ia memberikan kemampuan syarikat untuk melunaskan hutang menggunakan modalnya sendiri. Secara amnya, nisbahnya semakin rendah. Hutang merangkumi hutang semasa + hutang jangka panjang.

Formula Nisbah Leverage = Jumlah Hutang (semasa + jangka panjang) / Ekuiti Pemegang SahamMari kita ambil contoh pengiraan Leverage Ratio yang mudah.

Hutang Semasa = $ 100Hutang Jangka Panjang = $ 900

Ekuiti Pemegang Saham = $ 500

Nisbah Leverage = ($ 100 + $ 900) / $ 500 = 2.0x

Tafsiran Penganalisis

- Nisbah yang lebih rendah secara amnya dianggap lebih baik kerana menunjukkan liputan aset liabiliti yang lebih besar dengan modalnya sendiri.

- Sektor intensif modal secara amnya menunjukkan nisbah hutang kepada ekuiti (nisbah leverage) yang lebih tinggi berbanding dengan sektor perkhidmatan.

- Sekiranya nisbah leverage meningkat dari masa ke masa, maka dapat disimpulkan bahawa firma tersebut tidak dapat menghasilkan aliran tunai yang mencukupi dari operasi utamanya dan bergantung pada hutang luaran untuk terus bertahan.

Nisbah Leverage - Contoh Kajian Kes Colgate

Leverage Ratio of Colgate = (Bahagian semasa hutang jangka panjang + Hutang jangka panjang) / Ekuiti Pemegang Saham.

Kami perhatikan bahawa nisbah leverage telah meningkat sejak tahun 2009. Hutang kepada Ekuiti telah meningkat dari 0.98x pada tahun 2009 menjadi 4.44x pada tahun 2014. Juga, harap maklum bahawa Modal Ekuiti untuk tahun 2015 adalah negatif, dan oleh itu, nisbah tersebut tidak dikira .

Kami perhatikan bahawa Nisbah Hutang pada tahun 2014 adalah 0.80.

Nisbah leverage meningkat kerana dua sebab -

Ekuiti Pemegang Saham menurun dengan stabil selama bertahun-tahun kerana pembelian balik saham dan juga kerugian terkumpul yang mengalir ke Ekuiti Pemegang Saham.

Selain itu, kami perhatikan bahawa Colgate secara sistematik meningkatkan hutang untuk mendukung objektif strategi struktur permodalannya untuk membiayai inisiatif perniagaan dan pertumbuhannya, dan juga untuk meminimumkan risiko rata-rata tertimbang modal modal.

Colgate 10K, 2015 (ms 41)

# 25. Nisbah Liputan Minat

Apakah Nisbah Perlindungan Minat?

Nisbah ini menandakan kemampuan syarikat untuk membayar faedah atas hutang yang diandaikan.

Formula Perlindungan Faedah = EBITDA / Perbelanjaan FaedahHarap maklum bahawa EBITDA = EBIT + Susut Nilai & Pelunasan

Mari kita ambil contoh pengiraan Nisbah Liputan Minat yang mudah,

EBIT = $ 500Susutnilai dan Pelunasan = $ 100

Belanja Faedah = $ 50

EBITDA = $ 500 + $ 100 = $ 600

Nisbah Perlindungan Faedah = $ 600 / $ 50 = 12.0x

Tafsiran Penganalisis

- Firma berintensifkan modal mempunyai susut nilai dan pelunasan yang lebih tinggi, menghasilkan keuntungan operasi yang lebih rendah (EBIT)

- Dalam kes sedemikian, EBITDA adalah salah satu langkah yang paling penting kerana jumlah yang ada untuk melunaskan faedah (susut nilai dan pelunasan adalah perbelanjaan bukan tunai).

- Nisbah liputan faedah yang lebih tinggi menunjukkan kemampuan syarikat yang lebih besar untuk melunaskan kepentingannya.

- Sekiranya liputan Faedah kurang dari 1, maka EBITDA tidak mencukupi untuk melunaskan faedah, yang bermaksud mencari cara lain untuk mengatur dana.

Nisbah Liputan Minat - Contoh Kajian Kes Colgate

Nisbah Liputan Minat Colgate = EBITDA / Belanja Faedah.Harap maklum bahawa penyusutan dan perbelanjaan pelunasan tidak dinyatakan dalam penyata pendapatan. Ini diambil dari penyata Aliran Tunai.

Juga, perbelanjaan faedah yang ditunjukkan dalam Penyata Pendapatan adalah nombor bersih (Belanja Faedah - Pendapatan Faedah)

Colgate mempunyai nisbah liputan Faedah yang sangat sihat. Lebih daripada 100x dalam dua tahun kebelakangan ini.

Kami juga perhatikan bahawa pada tahun 2013, Beban Faedah Bersih adalah negatif. Oleh itu nisbah tidak dikira.

# 26. Nisbah Liputan Perkhidmatan Hutang (DSCR)

Apa itu DSCR?

Nisbah Liputan Perkhidmatan Hutang memberitahu kita apakah Pendapatan Operasi mencukupi untuk melunaskan semua kewajiban yang berkaitan dengan hutang dalam setahun. Ini juga merangkumi pembayaran sewa komited. Pelunasan hutang terdiri daripada bukan sahaja faedah tetapi sebahagian bahagian utama juga dibayar setiap tahun.

Formula Liputan Perkhidmatan Hutang = Pendapatan Operasi / Perkhidmatan Hutang

Pendapatan Operasi tidak lain adalah EBIT

Perkhidmatan Hutang adalah Pembayaran Utama + Bayaran Faedah + Bayaran Pajakan

Mari kita ambil contoh pengiraan DSCR yang mudah,

EBIT = $ 500

Bayaran Prisipal = $ 125

Bayaran Faedah = $ 50

Bayaran Pajakan = $ 25

Perkhidmatan Hutang = $ 125 + $ 50 +% 25 = $ 200

DSCR = EBIT / Perkhidmatan Hutang = $ 500 / $ 200 = 2.5x

Tafsiran Penganalisis

- DSCR kurang dari 1.0 menunjukkan bahawa aliran tunai operasi tidak cukup untuk Perkhidmatan Hutang, yang menyiratkan aliran tunai negatif.

- Ini adalah matriks yang cukup berguna dari sudut pandang Bank, terutama ketika mereka memberikan pinjaman terhadap harta benda kepada individu.

DSCR - Contoh Kajian Kes Colgate

Nisbah Liputan Perkhidmatan Hutang Colgate = Pendapatan Operasi / Perkhidmatan HutangPerkhidmatan Hutang = Bayaran Balik Hutang Utama + Bayaran Faedah + Kewajipan Pajakan

Untuk Colgate, kami mendapat kewajipan perkhidmatan Hutang dari laporan 10Knya.

Colgate 10K 2015, ms 43.

Harap maklum bahawa anda mendapat ramalan Perkhidmatan Hutang dalam laporan 10K.

Untuk mengetahui sejarah Pembayaran Perkhidmatan Hutang, anda perlu merujuk kepada 10K sebelum 2015.

Seperti yang diperhatikan dari grafik di bawah, kita melihat bahawa Nisbah Liputan Perkhidmatan Hutang atau DSCR untuk Colgate sihat sekitar 2.78.

Walau bagaimanapun, DSCR sedikit merosot sejak kebelakangan ini.

Anda boleh klik di sini untuk artikel terperinci dan mendalam mengenai Nisbah DSCR

Risiko Kecairan Luaran

# 27 - Penyebaran Tawaran Tawaran

Apakah Penyebaran Tawaran Tawaran?

Bid-Ask Spread adalah parameter yang sangat penting yang membantu kita memahami bagaimana harga saham terjejas oleh pembelian atau penjualan saham. Tawaran tersebut adalah harga tertinggi yang sanggup dibayar oleh pembeli

Tanya adalah harga terendah di mana penjual bersedia menjual.

Mari kita ambil contoh pengiraan Spread Bid-Ask yang mudah.

Sekiranya harga tawaran adalah $ 75 dan harga permintaan adalah $ 80, maka bid-ask spread adalah perbezaan antara harga tanya dan harga tawaran. $ 80 - $ 75 = $ 5.Tafsiran Penganalisis

- Kecairan pasaran luaran merupakan sumber risiko penting bagi pelabur.

- Sekiranya spread bid-ask rendah, maka pelabur dapat membeli atau menjual aset dengan sedikit perubahan harga.

- Faktor kecairan pasaran luaran yang lain adalah nilai dolar saham yang diperdagangkan.

Risiko Kecairan Luaran - Contoh Kajian Kes Colgate

Mari kita lihat Penyebaran Tanya-Tanya Colgate.Seperti yang kita perhatikan dari gambar di bawah, Tawaran = 74.12 dan Tanya = $ 74.35

Spread Tawaran Tawaran = 74.35 - 74.12 = 0.23

sumber: Yahoo Finance

sumber: Yahoo Finance

# 28 - Jumlah dagangan

Apa itu Volume Dagangan?

Jumlah dagangan merujuk kepada jumlah saham rata-rata yang diperdagangkan dalam sehari atau dalam jangka masa tertentu. Apabila jumlah dagangan rata-rata tinggi, ini menunjukkan bahawa stok mempunyai kecairan yang tinggi (dapat diperdagangkan dengan mudah). Banyak pembeli dan penjual memberikan kecairan.

Mari kita ambil contoh Volume Dagangan yang mudah.

Terdapat dua syarikat - Syarikat A dan B.Purata jumlah dagangan harian Syarikat A ialah 1000, dan jumlah Syarikat B adalah 1 juta.

Syarikat mana yang lebih cair? Jelas, syarikat B, kerana terdapat lebih banyak minat pelabur, dan berniaga lebih banyak.

Tafsiran Penganalisis

- Sekiranya jumlah dagangan tinggi, maka pelabur akan menunjukkan minat yang lebih besar terhadap saham yang dapat membantu kenaikan harga saham.

- Sekiranya jumlah dagangan rendah, maka lebih sedikit pelabur akan mempunyai minat terhadap saham tersebut. Saham tersebut akan menjadi lebih murah kerana keengganan pelabur untuk membeli saham tersebut.

Jumlah dagangan - Contoh Kajian Kes Colgate

Mari kita lihat jumlah dagangan Colgate. Kami perhatikan dari jadual di bawah bahawa jumlah dagangan Colgate berada pada sekitar 1,85 juta saham. Ini adalah stok yang cukup cair. sumber: investing.com

sumber: investing.comAnalisis Pertumbuhan

Kadar pertumbuhan adalah salah satu parameter yang paling penting ketika kita melihat analisis syarikat. Oleh kerana syarikat menjadi lebih besar dan besar, pertumbuhannya merosot dan mencapai kadar pertumbuhan mapan jangka panjang. Dalam ini, kita membincangkan bagaimana kadar pertumbuhan yang mampan penting.

# 29 - Pertumbuhan Lestari

Apakah Pertumbuhan Berkesinambungan?

Pertumbuhan topline syarikat adalah salah satu parameter terpenting bagi pelabur dan juga pemiutang dalam analisis nisbah. Ini membantu pelabur meramalkan pertumbuhan pendapatan dan penilaian.

Adalah penting untuk mencari kadar pertumbuhan syarikat yang berterusan. Kadar pertumbuhan lestari adalah fungsi dari dua pemboleh ubah:

Berapakah kadar pulangan ekuiti (yang memberikan pertumbuhan maksimum)?

Sejauh mana pertumbuhan itu dapat dilaksanakan melalui pengekalan pendapatan (dan bukannya dibayar

dividen)?

Formula Kadar Pertumbuhan Lestari = ROE x Kadar pengekalan

Mari kita ambil contoh pengiraan Pertumbuhan Lestari yang mudah.

ROE = 20%Nisbah pembayaran dividen = 30%

Kadar Pertumbuhan Lestari = ROE x Kadar Pengekalan = 20% x (1-0.3) = 14%

Tafsiran Penganalisis

- Sekiranya syarikat itu tidak berkembang, maka ada kemungkinan lebih besar hutang hutang yang lebih besar. Fasa pertumbuhan syarikat secara amnya dividen menjadi tiga bahagian - tempoh Hypergrowth, Fasa Kematangan, Fasa Penurunan

- Formula kadar Pertumbuhan Lestari terutama berlaku di Fasa Matang.

Pertumbuhan Lestari - Contoh Kajian Kes Colgate

Mari kita perhatikan kadar pertumbuhan Colgate yang berterusan. Lestari. Kami perhatikan bahawa ROE yang berkelanjutan mengikut formula muncul sekitar 11.6% pada tahun 2015. Walau bagaimanapun, untuk semua tahun sebelumnya, ia melebihi 40% (yang nampaknya sangat tidak mungkin). Oleh kerana turun naik baru-baru ini dalam pertukaran wang asing (menyebabkan turun naik penjualan) dan pembelian balik yang dilakukan oleh pihak pengurusan (yang membawa kepada peningkatan ROE), pertumbuhan yang berterusan tidak masuk akal di sini.

Kesimpulannya

Setelah kita mengira semua nisbah 29, anda harus memahami bahawa analisis nisbah merangkumi pembelajaran mengenai syarikat dari semua dimensi. Nisbah tunggal tidak memberi kita pemahaman penuh mengenai syarikat. Semua nisbah perlu dilihat secara kohesif dan saling berkaitan. Kami menyatakan bahawa Colgate telah menjadi syarikat yang luar biasa dengan asas yang kukuh.

Setelah anda melakukan analisis asas Colgate, anda boleh terus maju dan belajar Belajar Pemodelan Kewangan di Excel (peramalan Penyata Kewangan Colgate). Jangan lupa untuk melihat petua pemodelan Finacial ini dan juga memuat turun templat pemodelan kewangan.

Apa pendapat kamu?