Apakah Kaedah Nilai Tertulis?

Kaedah Nilai Tertulis adalah teknik susutnilai yang menggunakan kadar susut nilai berterusan terhadap nilai buku bersih aset setiap tahun, dengan itu mengiktiraf lebih banyak perbelanjaan susutnilai pada tahun-tahun awal hayat aset dan kurang susutnilai pada tahun-tahun akhir kehidupan aset. Ringkasnya, kaedah ini mempercepat pengiktirafan perbelanjaan susut nilai secara sistematik dan membantu perniagaan mengenali lebih banyak susutnilai pada tahun-tahun awal. Ia juga dikenali sebagai Kaedah Menimbang Baki atau Kaedah Imbangan Menurun.

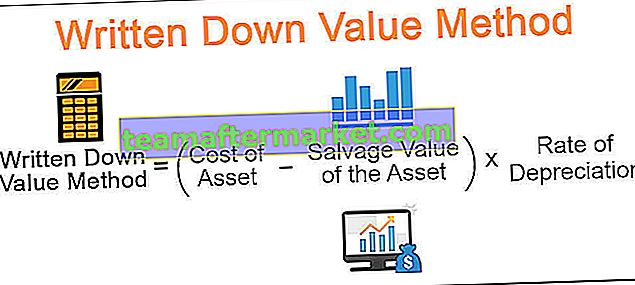

Rumusannya adalah seperti berikut:

Kaedah Nilai Tertulis = (Kos Aset - Nilai Penjimatan Aset) * Kadar Susut Nilai dalam%

Bagaimana Mengira Susut Nilai WDV?

Mari kita fahami yang sama dengan bantuan contoh.

Syarikat Whitefield membeli Mesin berharga $ 12000 dengan jangka hayat 7 tahun dan nilai baki $ 2000. Kadar Susut Nilai adalah 20%.

Penyelesaian:

Pengiraan nilai susut nilai (WDV) susut nilai boleh dilakukan seperti berikut -

Susut nilai = ($ 12,000 - $ 2,000) * 20%

Susut nilai = $ 2000

Pengiraan akhir tahun boleh dilakukan seperti berikut -

Nilai pada Akhir Tahun = ($ 12,000 - $ 2,000) - $ 2,000

Nilai pada Akhir Tahun = $ 8,000

Susut nilai mengikut Kaedah Nilai Tertulis dikira seperti berikut:

Begitu juga, kita dapat melakukan pengiraan, seperti yang ditunjukkan di atas, untuk tahun 2 hingga 5.

Whitefield menyusut nilai Mesin menggunakan Kaedah WDV, dan seperti yang dapat kita amati, jumlah perbelanjaan susut nilai lebih tinggi pada tahun-tahun awal dan terus berkurang ketika aset semakin tua.

Kaedah Nilai Tertulis vs Kaedah Susut Nilai Garis Lurus

Salah satu jenis Kaedah WDV yang paling biasa dan popular adalah Kaedah Imbangan Ganda Berkurang. Kaedah ini menggunakan susut nilai dua kali daripada Kadar Garis Lurus. Perkataan "Double" menunjukkan aspek ini. Kaedah ini sesuai untuk aset yang cepat kehilangan nilainya dan, dengan itu, memerlukan susut nilai yang lebih tinggi.

Mari kita fahami perbezaan antara susut nilai WDV dan garis lurus dengan bantuan contoh.

Mason Limited membeli Jentera berharga $ 25000 untuk projek tertentu dan jangka hayat berguna selama 5 tahun. Mesin dijangka mempunyai nilai baki $ 5000 pada akhir hayat penggunaannya.

Penyelesaian:

Pengiraan nilai susut nilai tertulis boleh dilakukan seperti berikut -

Berdasarkan fakta di atas, Kadar Garis Lurus adalah seperti berikut:

- Kadar Garis Lurus = (Kos Nilai Sisa Mesin) / Hayat berguna (dalam tahun)

- Kadar Garis Lurus = ($ 25000- $ 5000) / 5 = $ 4000

Kadar Susut Nilai Garis Lurus boleh dilakukan seperti berikut -

- Kadar Susut Nilai Garis Lurus = $ 4000 / ($ 25000- $ 5000) = 20%

- Kadar Imbangan Berkurang Berganda = 2 * 20% = 40%

Oleh itu, pengiraan susut nilai boleh dilakukan seperti berikut -

- Susut nilai = 40% * ($ 25,000 - $ 10,000) = $ 6,000

- Susut Nilai Terkumpul = $ 10,000 + $ 6,000

- Susut Nilai Terkumpul = $ 16,000

Jadual Susut Nilai seperti Baki Penurunan Berganda ditunjukkan di bawah:

Begitu juga, kita dapat melakukan pengiraan, seperti yang ditunjukkan di atas, untuk tahun 3 dan 4.

Kelebihan

- Kaedah Nilai Ditulis membantu dalam menentukan nilai susut nilai aset, yang membantu menentukan harga di mana aset tersebut harus dijual.

- Ia menggunakan jumlah susut nilai yang lebih tinggi pada tahun-tahun awal jangka hayat aset tersebut. Ini adalah kaedah yang ideal untuk mencatat susut nilai aset, yang kehilangan nilainya dengan cepat. Contoh aset tersebut ialah perisian pengembangan Teknologi oleh syarikat IT. Dengan menyedari penyusutan yang dipercepat pada tahun-tahun awal, perniagaan dapat menentukan nilai pasaran wajarnya pada Kunci Kira-kira sebelum teknologi menjadi ketinggalan zaman.

- Susut Nilai yang lebih tinggi pada tahun-tahun awal mengakibatkan pengurangan cukai, atau kita mengatakan penangguhan cukai kepada tahun-tahun kemudian bagi perniagaan kerana Pendapatan Bersih yang lebih rendah tetapi keuntungan Tunai meningkat kerana Susutnilai adalah perbelanjaan Bukan tunai.

Kekurangan

- Kaedah Nilai Tertulis mengiktiraf susutnilai yang lebih tinggi pada tahun-tahun awal dan mungkin bukan kaedah penyusutan yang ideal untuk aset-aset yang mempunyai kegunaan seragam sepanjang hayat berguna mereka dan tidak menghadapi risiko usang dan perubahan teknologi.

- Perbelanjaan susut nilai yang lebih tinggi kerana kaedah ini menyebabkan Pendapatan Bersih berkurang untuk perniagaan.

Bagaimana Keperluan Pembaikan Offset Susut Nilai WDV?

Kaedah ini berdasarkan pada premis bahawa aset tertentu tidak hanya mempunyai penggunaan terhad dan perlu disusut nilai dengan nilai yang lebih tinggi semasa hayatnya berguna untuk menunjukkan nilai saksama aset tersebut pada kunci kira-kira; tetapi juga kaedah susut nilai ini sesuai untuk aset yang memerlukan pembaikan yang lebih tinggi pada peringkat akhir hayat aset. Dengan menerapkan susut nilai yang lebih tinggi pada tahun-tahun awal ketika keperluan pembaikan lebih sedikit dan semakin rendah susut nilai pada tahun-tahun kemudian ketika keperluan pembaikan lebih banyak, tindakan pengimbangan juga dicapai dengan kaedah ini.

Mari kita ambil contoh untuk menggambarkan konsep ini.

Mayor Inc membeli jentera berharga $ 80000 pada tahun 2014 dengan jangka hayat 4 tahun tanpa nilai baki pada akhir hayat berguna. Syarikat telah menanggung perbelanjaan berikut dalam bentuk Pembaikan jentera selama 5 tahun terakhir:

Penyelesaian:

Sekarang mari kita fahami perkara yang dibincangkan di atas menggunakan dua kaedah Susut Nilai yang berbeza, iaitu, Kaedah Penyusutan Garis Lurus dan Garis Lurus. Kami akan memahami bagaimana menggunakan WDV dan menerapkan susut nilai yang lebih tinggi pada tahun-tahun awal ketika memerlukan pembaikan, semakin rendah susut nilai pada tahun-tahun kemudian apabila keperluan pembaikan lebih merupakan tindakan penyeimbangan.

Pengiraan nilai susut nilai tertulis boleh dilakukan seperti berikut -

Pengiraan Jumlah Susut Nilai–

Amaun Susut Nilai = Kos Nilai Aset-Sisa / Hayat Berguna (dalam tahun)

- Jumlah Susut Nilai = $ 80000/4 = $ 20000

- Kadar Susut Nilai = $ 20000 / $ 80000 = 25%

Jadi, pengiraan susutnilai adalah seperti berikut -

- Susut nilai = $ 80000 * 25% = $ 20,000

Jumlah Bayaran Penyelenggaraan adalah -

- Jumlah Bayaran Penyelenggaraan = $ 20,000 + $ 2,000

- Jumlah Bayaran Penyelenggaraan = $ 22,000

Begitu juga, kita dapat melakukan pengiraan, seperti yang ditunjukkan di atas, untuk tahun 2016 hingga 2018.

Oleh itu, kita dapat memerhatikan bagaimana kaedah Nilai Tertulis Memastikan bahawa perbelanjaan susut nilai yang lebih tinggi pada tahun-tahun awal dan perbelanjaan susut nilai yang lebih rendah pada tahun-tahun kemudian membantu mengimbangi caj Pembaikan dan Penyelenggaraan yang lebih tinggi apabila aset menjadi lebih tua dan memerlukan lebih banyak perbelanjaan tersebut.

Kesimpulannya

Kaedah Nilai Ditulis adalah kaedah yang sesuai untuk memadankan perbelanjaan dengan pendapatan kerana sebahagian besar aset jangka panjang menghasilkan lebih banyak faedah pada tahun-tahun awal kehidupan ekonomi mereka dan lebih sedikit faedah pada tahun-tahun kemudian kehidupan mereka. Ia memastikannya sama dengan lebih banyak perbelanjaan susutnilai pada tahun-tahun awal dan lebih sedikit perbelanjaan susutnilai pada tahun-tahun berikutnya sepanjang hayat aset tersebut.