Apakah Arus Tunai dari Nisbah Operasi?

Aliran Tunai dari Nisbah Operasi adalah nisbah yang membantu dalam mengukur kecukupan tunai yang dihasilkan oleh aktiviti operasi yang dapat menampung liabiliti semasa dan ia dikira dengan membahagikan aliran tunai dari operasi syarikat dengan jumlah liabiliti semasa .

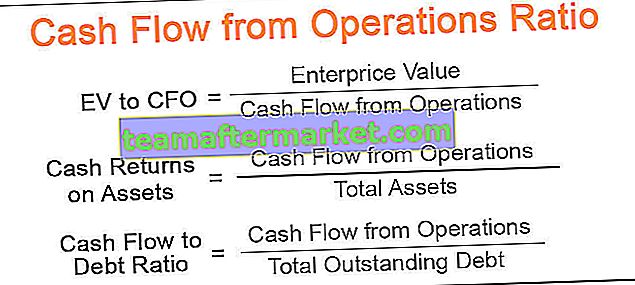

# 1 - CFO Enterprise Berganda

Formula EV hingga CFO ditunjukkan seperti berikut,

EV hingga CFO = Nilai Perusahaan / Aliran Tunai dari OperasiSatu lagi formula yang lebih popular dan tepat:

EV / CFO = (Permodalan Pasaran + Hutang Belum Selesai - Tunai Tersedia dengan Firma) / Aliran Tunai dari Operasi- Nilai perusahaan, secara sederhana, adalah nilai pasaran firma semasa. Ini mengenal pasti kos peluang perniagaan pada waktu semasa. Ini adalah jumlah semua aset dan liabiliti yang berhak dimiliki oleh syarikat. Ini adalah nilai yang sangat dinamik dan boleh berubah banyak mengikut masa.

- Ia sering dikelirukan dengan permodalan pasaran syarikat tersenarai, yang hanya mencerminkan nilai ekuiti bersama. Oleh kerana nilai komprehensif yang diberikannya, nilai perusahaan sering menjadi pengganti nilai keseluruhan Perusahaan.

- Aliran tunai dari operasi merangkumi wang tunai dari operasi perniagaan utama syarikat.

Tafsiran

- CFO perusahaan banyak membantu dalam menghitung jumlah tahun yang akan diambil oleh firma untuk membeli seluruh perniagaannya menggunakan aliran tunai yang dihasilkan dari aktiviti perniagaan teras firma. Secara sederhana, berapa banyak masa yang akan diambil oleh firma untuk membayar semua hutang dan liabiliti lain dengan menggunakan aliran tunai operasi tanpa membuat sekatan pada aset syarikat. Analisis ini berguna dalam penggabungan dan pengambilalihan.

- Metrik ini sangat membantu pelabur membandingkan firma yang beroperasi dalam perniagaan yang serupa. Semakin rendah nisbahnya, semakin menarik syarikat pelaburan.

Contoh Formula Ev to CFO

Mari pertimbangkan firma dengan kewangan berikut.

Dengan menggunakan nombor di atas, mari kita mengira CFO perusahaan berganda menggunakan persamaan di atas

((10,000,000 * 50) + 500,000 - 300,000) / 50,000,000

EV / CFO = 10.004

# 2 - Pulangan Tunai atas Nisbah Aset

Formula Pulangan Tunai atas Aset dinyatakan seperti berikut,

Pulangan tunai pada Aset = Aliran Tunai dari Operasi / Jumlah Aset- Jumlah Aset merangkumi semua aset dan tidak hanya terhad kepada aset tetap dan boleh dikira terus dari kunci kira-kira.

Tafsiran

- Nisbah pulangan tunai atas aset adalah metrik penting dalam firma berintensifkan modal. Ini membantu dalam menilai keadaan kewangan syarikat, yang mana pelaburan besar dalam aset seperti mendirikan kilang pembuatan dan bengkel, membeli bahan mentah kerana pelaburan besar ini, kerana nilai per transaksi yang besar, dapat mengubah penyata kewangan secara besar-besaran.

- Ini adalah metrik penting untuk mengenal pasti peluang pelaburan dan membandingkan syarikat yang beroperasi dalam perniagaan yang serupa. Secara amnya, nisbah yang lebih tinggi lebih baik ketika menganalisis firma berintensifkan modal seperti pembuat kenderaan atau firma harta tanah.

- Atribut terakhir yang paling penting bagi metrik ini ialah membantu dalam mengenal pasti seberapa cekap syarikat menggunakan asetnya. Nilai yang lebih tinggi dapat meyakinkan para pelabur bahawa firma itu mempunyai kecekapan operasi yang baik dan mungkin terus berkembang pada kadar yang baik, akhirnya memberikan pulangan yang lebih baik kepada para pemegang sahamnya.

Contoh Pulangan Tunai atas Nisbah Aset

Mari pertimbangkan contoh pembuat kereta dengan kewangan berikut.

Pulangan tunai atas aset = aliran tunai dari operasi / Jumlah aset

= 500,000 $ / 100,000 $

Nisbah Pulangan Tunai atas Aset = 5

Ini bermaksud bahawa pembuat kenderaan menghasilkan aliran tunai 5 $ pada setiap 1 $ aset yang dimiliki. Dengan membandingkannya dengan pembuat kenderaan lain dalam ekonomi, pelabur dapat mengenal pasti bagaimana prospek pertumbuhan firma tersebut.

# 3 - Nisbah Aliran Tunai ke Hutang

Formula Nisbah Aliran Tunai ke Hutang ditunjukkan sebagai berikut,

Nisbah Aliran Tunai ke Hutang = Aliran Tunai dari Operasi / Jumlah Hutang Belum Selesai- Jumlah hutang yang dikira dari kunci kira-kira

Tafsiran

- Walaupun agak tidak realistik dan tidak praktikal bagi pengurusan firma untuk menggunakan semua aliran tunai operasi untuk membayar hutang yang belum dijelaskan, nisbah aliran tunai kepada hutang memberikan metrik kritikal dalam menganalisis status kewangan syarikat. Ini memberikan gambaran mengenai berapa lama masa yang akan diambil oleh sebuah firma untuk membayar semua hutang menggunakan aktiviti operasinya — oleh itu menyediakan instrumen penting dalam mengenal pasti pulangan pelaburan bagi pemegang saham dan syarikat lain yang ingin memperolehnya.

- Di samping mengenal pasti peluang pertumbuhan, ia juga membantu para pelabur dalam mengenal pasti sama ada syarikat itu mempunyai pengaruh tinggi atau tidak. Langkah ini dapat membantu para pelabur yang menghindari risiko dalam membuat keputusan pelaburan.

Contoh Nisbah Aliran Tunai ke Hutang

Mari teruskan contoh pengeluar automatik kami sebelumnya dengan kewangan berikut.

Dengan menggunakan formula di atas, nisbah aliran tunai ke hutang = 500,000 / 2,000,000

Nisbah Aliran Tunai ke Hutang = .25 atau 25%

# 4 - Nisbah Perbelanjaan Modal

Selalunya disebut sebagai nisbah CF ke capex, nisbah perbelanjaan modal mengukur kemampuan syarikat untuk membeli aset jangka panjangnya dengan menggunakan aliran tunai yang dihasilkan dari aktiviti teras perniagaan.

Formula Nisbah Perbelanjaan Modal ditunjukkan sebagai berikut,

Nisbah Perbelanjaan Modal = Aliran Tunai dari Operasi / Perbelanjaan Modal.- Modal yang dibelanjakan oleh pengurusan untuk membina aset jangka panjang firma;

Tafsiran

- Nisbah perbelanjaan modal adalah metrik penting bagi penganalisis asas kerana ia membantu untuk mengetahui sama ada firma itu tidak dinilai atau dinilai terlalu tinggi. Daripada digunakan sebagai nisbah individu, ia digunakan terutamanya untuk membandingkan syarikat serupa dalam ekonomi.

- Metrik ini juga penting bagi pihak pengurusan kerana ia membantu mereka mengenal pasti ke mana arah tepat aliran tunai firma itu. Mengetahui data ini, pihak pengurusan dapat menyusun strategi untuk masa depan dan menumpukan perhatiannya untuk menilai projek-projek intensif modal seperti mendirikan pejabat baru atau memperluas kemudahan produksi, melancarkan sekumpulan produk baru, atau menyusun semula persediaan operasi.