Liabiliti Kewangan

Liabiliti Kewangan untuk perniagaan adalah seperti kad kredit untuk individu. Mereka berguna dalam pengertian bahawa syarikat dapat menggunakan untuk menggunakan "wang orang lain" untuk membiayai kegiatan yang berkaitan dengan perniagaannya untuk jangka waktu tertentu, yang hanya berlaku ketika liabiliti jatuh tempo. Walau bagaimanapun, seseorang harus berhati-hati bahawa liabiliti kewangan yang berlebihan dapat meletakkan penyekat pada kunci kira-kira dan dapat membuat syarikat berada di ambang kemuflisan.

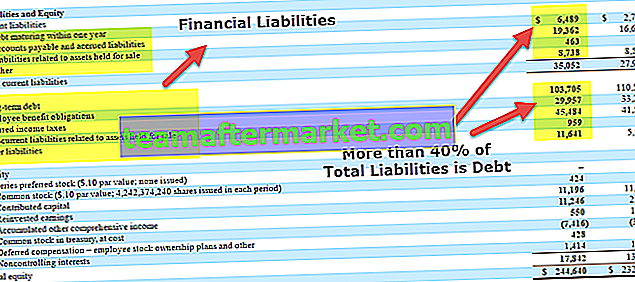

sumber: verizon

Oleh itu, penganalisis kewangan dan pelabur perlu menyedari apakah keadaan mereka dan bagaimana ia mempengaruhi kedudukan kewangan syarikat.

Kami membincangkan Liabiliti Kewangan berikut secara terperinci -

Apakah Liabiliti Kewangan?

Definisi liabiliti kewangan

Sebarang pengorbanan faedah ekonomi di masa hadapan yang diperlukan oleh entiti sebagai hasil daripada urus niaga masa lalu atau aktiviti lain pada masa lalu. Pengorbanan masa depan yang akan dibuat oleh entiti boleh berupa wang atau perkhidmatan yang terhutang kepada pihak lain.

- Liabiliti kewangan biasanya dapat dilaksanakan secara sah kerana perjanjian yang ditandatangani antara dua entiti. Tetapi mereka tidak semestinya dapat dilaksanakan secara sah.

- Mereka dapat didasarkan pada kewajiban yang adil seperti kewajiban berdasarkan pertimbangan etika atau moral atau juga dapat mengikat entitas sebagai akibat dari kewajiban konstruktif yang bermaksud kewajiban yang disiratkan oleh sekumpulan keadaan dalam situasi tertentu, sebagai lawan kepada tanggungjawab berdasarkan kontrak.

- Liabiliti kewangan pada asasnya merangkumi hutang yang perlu dibayar dan faedah yang disebabkan oleh penggunaan wang orang lain pada masa lalu, akaun yang perlu dibayar kepada pihak lain yang disebabkan oleh pembelian, sewa dan pajakan yang lalu kepada pemilik ruang yang akibat penggunaan harta orang lain pada masa lalu dan beberapa cukai yang perlu dibayar yang merupakan hasil perniagaan yang dijalankan pada masa lalu.

- Hampir semua liabiliti kewangan boleh didapati disenaraikan dalam kunci kira-kira entiti.

Kursus yang Disyorkan

- Latihan Pemodelan Penganalisis Kewangan

- Latihan Persijilan Dalam Talian dalam Kewangan untuk Bukan Kewangan

Kepentingan liabiliti & kesannya terhadap perniagaan

Walaupun liabiliti semestinya merupakan kewajipan di masa hadapan, namun itu adalah aspek penting dalam operasi syarikat kerana ia digunakan untuk membiayai operasi dan membayar pengembangan yang besar.

- Liabiliti juga menjadikan urus niaga perniagaan lebih efisien untuk dijalankan. Sebagai contoh, jika sebuah syarikat perlu membayar setiap jumlah pembelian yang sedikit setiap kali bahan tersebut dikirimkan, ia memerlukan beberapa pengulangan proses pembayaran dalam jangka waktu yang singkat.

- Sebaliknya, jika syarikat tersebut ditagih untuk semua pembeliannya dari pembekal tertentu selama sebulan atau seperempat, ia akan menghapus semua pembayaran yang harus dibayar kepada pembekal dalam jumlah minimum transaksi.

- Walau bagaimanapun, mereka semua mempunyai tarikh matang, dinyatakan atau tersirat, di mana ia jatuh tempo. Setelah liabiliti jatuh tempo, ia boleh memudaratkan perniagaan.

- Keingkaran atau kelewatan pembayaran liabiliti boleh menambahkan lebih banyak liabiliti pada kunci kira-kira dalam bentuk denda, cukai, dan kenaikan kadar faedah.

- Selanjutnya, tindakan tersebut juga dapat merosakkan reputasi syarikat dan mempengaruhi sejauh mana ia dapat menggunakan "wang orang lain" itu di masa depan.

Jenis liabiliti kewangan

Liabiliti dikelaskan kepada dua jenis berdasarkan jangka masa di mana ia jatuh tempo dan boleh dibayar kepada pemiutang. Berdasarkan kriteria ini, dua jenis liabiliti adalah Liabiliti Jangka Pendek atau Lancar dan Liabiliti Jangka Panjang.

Liabiliti jangka pendek

sumber: verizon

- Liabiliti jangka pendek atau semasa adalah hutang yang perlu dibayar dalam masa 1 tahun (12 bulan akan datang) sejak syarikat menerima faedah ekonomi.

- Dengan kata lain, liabiliti yang tergolong dalam tahun semasa disebut liabiliti jangka pendek atau liabiliti semasa.

- Sebagai contoh, jika syarikat perlu membayar sewa tahunan kerana menduduki tanah atau ruang pejabat dan lain-lain, maka sewa tersebut akan dikategorikan di bawah liabiliti semasa atau jangka pendek.

- Begitu juga, faedah yang perlu dibayar dan bahagian hutang jangka panjang, yang perlu dibayar dalam tahun semasa, akan berada di bawah jangka pendek atau liabiliti semasa.

Liabiliti jangka panjang

sumber: verizon

- Liabiliti jangka panjang adalah hutang yang perlu dibayar dalam jangka masa lebih lama daripada 1 tahun.

- Sebagai contoh, jika perniagaan membuat gadai janji yang perlu dibayar lebih dari 15 tahun, ia akan dikenakan tanggungjawab jangka panjang.

- Begitu juga, semua hutang yang tidak perlu dibayar dalam tahun semasa juga akan dikategorikan sebagai liabiliti jangka panjang.

Liabiliti jangka panjang dan jangka pendek

Bagi kebanyakan syarikat, liabiliti jangka panjang merangkumi sebahagian besar hutang jangka panjang, yang sering dibayar dalam jangka masa lebih lama daripada satu dekad. Walau bagaimanapun, item lain yang dapat diklasifikasikan sebagai liabiliti jangka panjang termasuk debentur, pinjaman, liabiliti cukai tertunda, dan obligasi pencen.

Sebaliknya, terdapat begitu banyak item selain faedah dan bahagian hutang jangka panjang yang boleh ditulis di bawah liabiliti jangka pendek. Liabiliti jangka pendek lain termasuk perbelanjaan gaji dan akaun yang perlu dibayar, yang merangkumi wang yang terhutang kepada vendor, utiliti bulanan, dan perbelanjaan yang serupa.

Sekiranya syarikat mempunyai liabiliti jangka pendek yang bermaksud untuk membiayai semula, mungkin timbul kekeliruan dalam fikiran anda mengenai klasifikasinya. Untuk mengatasi kekeliruan ini, diperlukan untuk mengetahui apakah ada niat untuk membiayai semula dan juga apakah proses pembiayaan semula telah dimulai. Sekiranya ya, dan jika liabiliti jangka pendek yang dibiayai semula (hutang secara umum) akan jatuh tempo dalam jangka masa yang lebih lama daripada 12 bulan kerana pembiayaan semula, mereka boleh diklasifikasikan semula sebagai liabiliti jangka panjang.

Oleh itu, hanya ada satu kriteria yang menjadi asas klasifikasi ini: satu tahun atau 12 bulan berikutnya.

Analisis Liabiliti Kewangan

Apa perlunya menganalisis liabiliti syarikat?

Dan siapa orang yang paling terpengaruh dengan liabiliti syarikat?

Bagaimanapun, liabiliti menghasilkan pembayaran tunai atau aset lain pada masa akan datang. Jadi, dengan sendirinya, tanggungjawab mesti selalu dianggap tidak menguntungkan. Namun, semasa menganalisis liabiliti kewangan, ia tidak boleh dilihat secara terpisah. Adalah mustahak untuk menyedari kesan keseluruhan kenaikan atau penurunan liabiliti dan isyarat bahawa perubahan liabiliti ini dihantar kepada semua pihak yang bersangkutan.

Orang yang mempengaruhi liabiliti kewangan adalah pelabur dan penganalisis penyelidikan ekuiti yang terlibat dalam perniagaan membeli, menjual, dan memberi nasihat mengenai saham dan bon syarikat. Merekalah yang harus menentukan berapa banyak nilai yang dapat dihasilkan oleh syarikat untuk mereka pada masa akan datang dengan melihat penyata kewangan.

Atas sebab-sebab di atas, pelabur berpengalaman meneliti liabiliti sambil menganalisis kesihatan kewangan mana-mana syarikat untuk melabur di dalamnya. Sebagai cara untuk meningkatkan perniagaan dengan cepat dalam hal ini, peniaga telah mengembangkan beberapa nisbah yang membantu mereka dalam memisahkan peminjam yang sihat dari mereka yang tenggelam dalam hutang.

Nisbah liabiliti kewangan

Semua liabiliti serupa dengan hutang, yang perlu dibayar pada masa hadapan kepada pemiutang. Atas sebab ini, ketika melakukan analisis nisbah liabiliti kewangan, kami memanggilnya hutang secara umum: hutang jangka panjang dan hutang jangka pendek. Jadi di mana sahaja nisbah mempunyai istilah dengan nama hutang, itu bermaksud liabiliti.

Anda juga boleh mempelajari analisis penyata kewangan langkah demi langkah di sini

Nisbah berikut digunakan untuk menganalisis liabiliti kewangan:

# 1 - Nisbah Hutang

Nisbah hutang memberikan perbandingan jumlah hutang syarikat (jangka panjang ditambah jangka pendek) dengan jumlah asetnya.

Formula nisbah hutang = Jumlah hutang / Jumlah aset = Jumlah liabiliti / Jumlah aset

- Nisbah ini memberi idea leveraj syarikat, iaitu wang yang dipinjam dari dan / atau terhutang kepada orang lain.

- Kadang kala penganalisis menggunakannya untuk mengukur sama ada syarikat itu dapat membayar semua liabiliti jika bankrap dan terpaksa menjual semua asetnya.

- Itulah yang paling teruk yang boleh berlaku pada syarikat. Oleh itu, jika nisbah ini lebih besar daripada 1, ini bermakna syarikat mempunyai lebih banyak hutang daripada wang tunai yang ada pada penjualan asetnya.

- Oleh itu, semakin rendah nilai nisbah ini, semakin kuat kedudukan syarikat. Oleh itu, melabur dalam syarikat sedemikian menjadi lebih berisiko.

- Walau bagaimanapun, secara amnya bahagian semasa jumlah liabiliti, iaitu liabiliti semasa (termasuk liabiliti operasi, seperti akaun yang perlu dibayar dan cukai yang perlu dibayar), tidak begitu berisiko kerana tidak perlu dibiayai dengan menjual aset.

- Syarikat biasanya membiayai mereka melalui aset atau wang tunai semasa.

Jadi gambaran yang lebih jelas mengenai kedudukan hutang dapat dilihat dengan mengubah nisbah ini sebagai "nisbah hutang jangka panjang terhadap aset."

# 2 - Nisbah hutang kepada ekuiti:

Nisbah ini juga memberi idea mengenai pengaruh syarikat. Ia membandingkan jumlah liabiliti syarikat dengan jumlah ekuiti pemegang sahamnya.

Nisbah hutang kepada ekuiti = Jumlah hutang / Ekuiti Pemegang Saham

- Nisbah ini memberi idea tentang berapa banyak pembekal, pemberi pinjaman, dan pemiutangnya dilaburkan dalam syarikat berbanding dengan pemegang sahamnya.

- Ia juga menceritakan mengenai struktur modal syarikat. Semakin rendah nisbah ini, semakin rendah leverage dan semakin kuat kedudukan ekuiti syarikat.

- Sekali lagi, anda boleh menganalisis hutang jangka panjang terhadap ekuiti dengan menghapus liabiliti semasa dari jumlah liabiliti. Itu adalah pilihan penganalisis mengikut apa sebenarnya yang ingin dia analisis.

# 3 - Nisbah huruf besar:

Nisbah ini secara khusus membandingkan hutang jangka panjang dan jumlah permodalan (iaitu liabiliti hutang jangka panjang ditambah ekuiti pemegang saham) syarikat.

Nisbah permodalan = Hutang jangka panjang / (Hutang jangka panjang + ekuiti Pemegang Saham)

- Nisbah ini dianggap sebagai salah satu nisbah "hutang" yang lebih bermakna - ia memberikan pandangan kritikal mengenai penggunaan leverage syarikat.

- Sekiranya nisbah ini mempunyai nilai yang rendah, ini bermaksud syarikat mempunyai hutang jangka panjang yang kecil dan jumlah ekuiti yang tinggi.

- Dan sudah diketahui bahawa tahap hutang yang rendah dan bahagian ekuiti yang sihat dalam struktur modal syarikat adalah petunjuk kesesuaian kewangan.

- Oleh itu, nilai permodalan yang rendah dianggap baik oleh pelabur.

# 4 - Nisbah aliran tunai ke jumlah hutang:

Nisbah ini memberikan idea mengenai kemampuan syarikat untuk membayar keseluruhan hutang dengan membandingkannya dengan aliran tunai yang dihasilkan oleh operasinya dalam jangka masa tertentu.

Nisbah aliran tunai ke hutang = Aliran tunai operasi / jumlah hutang.

- Jumlah hutang tidak sepenuhnya termasuk dalam jangka masa tertentu kerana ia juga merangkumi hutang jangka panjang.

- Namun, nisbah ini menunjukkan sama ada wang yang dihasilkan dari operasi akan mencukupi untuk membayar hutang dalam jangka panjang.

- Tidak seperti tiga nisbah di atas, nombor berkaitan hutang (Jumlah hutang) terdapat dalam penyebut di sini.

- Jadi, semakin banyak aliran tunai operasi, semakin besar nisbah ini. Oleh itu, nilai nisbah yang lebih besar ini dianggap lebih baik.

# 5 - Nisbah liputan faedah:

Nisbah liputan faedah memberi idea mengenai kemampuan syarikat membayar hutangnya dengan menggunakan pendapatan operasinya. Ini adalah nisbah pendapatan syarikat sebelum faedah dan cukai (EBIT) dengan perbelanjaan faedah syarikat untuk tempoh yang sama.

Nisbah liputan faedah = EBIT / Belanja faedah

- Nilai yang lebih besar dari nisbah ini mesti dianggap baik, sementara nilai yang lebih rendah mesti dianggap tidak menguntungkan untuk pelaburan.

- Nisbah ini agak berbeza dari empat nisbah di atas kerana menjadi nisbah jangka pendek liabiliti.

- Ia hanya mengambil kira perbelanjaan faedah, yang pada dasarnya merupakan salah satu liabiliti jangka pendek.

- Juga, lihat Nisbah liputan Perkhidmatan Hutang (penting bagi penganalisis kredit)

# 6 - Nisbah Semasa dan Nisbah Pantas

Nisbah penting yang digunakan untuk menganalisis liabiliti jangka pendek adalah nisbah semasa dan nisbah cepat. Kedua-duanya membantu penganalisis dalam menentukan sama ada syarikat mempunyai kemampuan untuk melunaskan liabiliti semasa.

Nisbah semasa adalah nisbah jumlah aset semasa dengan jumlah liabiliti semasa.

Nisbah semasa = Jumlah aset semasa / Jumlah liabiliti semasa

- Nisbah semasa adalah nisbah kecairan yang mengukur kemampuan syarikat untuk membayar obligasi jangka pendek dan jangka panjang.

Nisbah pantas adalah nisbah jumlah aset semasa lebih sedikit inventori kepada liabiliti semasa.

Nisbah pantas = (Jumlah aset semasa-Inventori) / Jumlah liabiliti semasa

- Nisbah pantas mengukur kemampuan syarikat untuk memenuhi obligasi jangka pendeknya dengan asetnya yang paling cair.

Nisbah di atas adalah beberapa nisbah yang paling biasa digunakan untuk menganalisis liabiliti syarikat. Namun, tidak ada batasan bilangan dan jenis nisbah yang akan digunakan.

- Anda boleh mengambil syarat yang sesuai dan mengambil nisbahnya mengikut kehendak analisis anda. Satu-satunya tujuan menggunakan nisbah adalah untuk mendapatkan idea cepat mengenai komponen, besarnya, dan kualiti liabiliti syarikat.

- Juga, seperti yang berlaku dengan analisis nisbah apa pun, jenis syarikat dan norma industri mesti diingat sebelum membuat kesimpulan sama ada hutang tinggi atau rendah ketika menggunakan nisbah di atas sebagai asas. Ini adalah analisis perbandingan, bagaimanapun!

- Sebagai contoh, syarikat besar dan mapan dapat mendorong komponen tanggungjawab struktur kunci kira-kira mereka ke peratusan yang lebih tinggi tanpa mendapat masalah sementara syarikat kecil mungkin tidak.

Contoh Liabiliti Kewangan

Syarikat hutang tinggi:

Hari-hari ini, seluruh industri penerokaan dan pengeluaran minyak mengalami penumpukan hutang yang belum pernah terjadi sebelumnya. Exxon, Shell, BP, dan Chevron telah menggabungkan hutang sebanyak $ 184 bilion di tengah kemerosotan dua tahun. Sebabnya ialah harga minyak mentah kekal lebih rendah daripada tahap menguntungkan terlalu lama. Dan syarikat-syarikat ini tidak menyangka kemerosotan ini akan berlanjutan selama ini. Oleh itu, mereka mengambil terlalu banyak hutang untuk membiayai projek dan operasi baru mereka.

Tetapi sekarang, kerana projek-projek baru tidak menguntungkan, mereka tidak dapat menjana pendapatan atau wang tunai yang mencukupi untuk membayar hutang tersebut. Ini bermaksud bahawa nisbah liputan Pendapatan mereka dan nisbah aliran Tunai ke hutang telah merosot dengan serius menjadikannya tidak sesuai untuk melabur.

Hutang Exxon Mobil kepada Ekuiti (Carta Suku Tahunan)

sumber: ycharts

Oleh kerana pelaburan menjadi tidak baik, pelabur mengeluarkan wang mereka dari saham. Akibatnya, nisbah hutang kepada ekuiti meningkat, seperti yang dapat dilihat dalam kes Exxon Mobil dalam carta di atas.

Sekarang, syarikat minyak berusaha menjana wang dengan menjual sebahagian aset mereka setiap suku tahun. Oleh itu, kemampuan membayar hutang mereka bergantung pada nisbah hutang mereka. Sekiranya mereka mempunyai cukup aset, mereka dapat wang tunai dengan menjualnya dan membayar hutang pada bila-bila masa.

Syarikat hutang rendah

Sebaliknya, terdapat syarikat seperti Pan American Silver (penambang perak), yang mempunyai hutang rendah. Pan American mempunyai hutang hanya $ 59 juta berbanding dengan tunai, setara tunai, dan pelaburan jangka pendek sebanyak $ 204 juta pada akhir suku Jun 2016. Ini bermaksud bahawa nisbah hutang dengan tunai, setara tunai, dan pelaburan jangka pendek hanya 0.29. Tunai, setara tunai, dan pelaburan jangka pendek adalah aset paling likuid syarikat. Jumlah hutang hanya 0.29 kali ganda dari jumlah itu. Jadi, dari sudut pandang "kemampuan membayar hutang," Pan American adalah pelaburan yang sangat baik berbanding dengan syarikat minyak pada masa ini.

Hutang Perak Pan America kepada Ekuiti (Suku Tahunan)

sumber: ycharts

Sekarang, carta Pan American di atas juga menunjukkan peningkatan nisbah hutang kepada ekuiti. Tetapi lihat nilai nisbah itu di kedua-dua carta. Ini 0.261 untuk Exxon sementara hanya 0.040 untuk Pan American. Perbandingan ini jelas menunjukkan bahawa melabur di Pan American jauh lebih berisiko daripada melabur di Exxon.

Kesimpulannya

Tidak ada kaedah tunggal untuk menganalisis liabiliti kewangan. Walau bagaimanapun, mengetahui nisbah yang bermakna dan membandingkannya dengan syarikat lain adalah kaedah yang baik dan disyorkan untuk membuat keputusan untuk melabur dalam syarikat. Terdapat nisbah yang ditentukan secara tradisional untuk tujuan ini. Tetapi anda dapat membuat nisbah anda dengan baik bergantung pada tujuan analisis.

Catatan Berguna

Original text

- Definisi Sekuriti Boleh Pasaran

- Kemudahan Kredit Berputar

- Apakah Keuntungan Ekuiti Pemegang Saham?

- Tujuan Penyata Pendapatan <