Definisi Persamaan Perakaunan

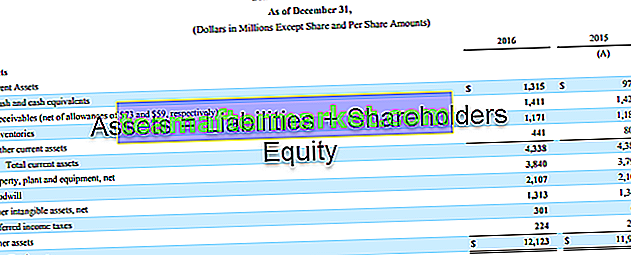

Persamaan Perakaunan menyatakan bahawa jumlah keseluruhan liabiliti dan modal pemilik adalah sama dengan jumlah aset syarikat dan ia adalah salah satu bahagian yang paling asas dalam perakaunan di mana keseluruhan sistem perakaunan kemasukan berganda didasarkan.

Persamaan Perakaunan didasarkan pada sistem pembukuan dua kali masuk, yang bermaksud bahawa semua aset harus sama dengan semua liabiliti dalam buku akaun. Semua penyertaan yang dibuat ke sisi debit pada kunci kira-kira harus mempunyai catatan kredit yang sesuai dalam kunci kira-kira. Oleh itu ia juga dikenali sebagai persamaan kunci kira-kira.

Persamaan Perakaunan Asas

Memecahkan Persamaan

- Aset: Ini adalah nilai item yang dimiliki syarikat; mereka mungkin ketara atau tidak ketara tetapi tergolong dalam syarikat.

- Tanggungjawab: Ini adalah istilah untuk jumlah nilai yang perlu dibayar oleh syarikat dalam jangka pendek atau jangka panjang.

- Pemegang Saham Modal Pemegang Saham Ekuiti adalah jumlah wang syarikat telah diperoleh melalui terbitan saham. Sebagai alternatif, ia juga merupakan jumlah pendapatan tertahan syarikat. Oleh kerana pemegang saham melaburkan wang mereka di syarikat, mereka diharuskan dibayar dengan sejumlah pulangan, itulah sebabnya ini adalah tanggungjawab dalam buku akaun syarikat.

Oleh itu, jumlah aset harus selalu sama dengan jumlah liabiliti dalam kunci kira-kira, yang asasnya menjadi asas kepada keseluruhan sistem perakaunan mana-mana syarikat apabila mengikuti sistem pembukuan dua kali masuk.

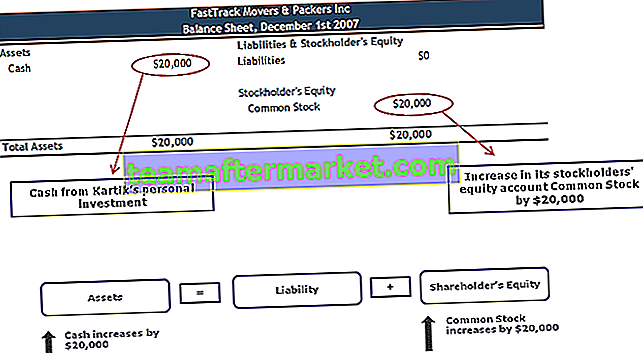

Contoh # 1

Pada 1 Disember 2007, Kartik memulakan perniagaan FastTrack Movers and Packers. Transaksi pertama yang akan direkodkan oleh Kartik untuk syarikatnya adalah pelaburan peribadinya sebanyak $ 20,000 sebagai pertukaran untuk 5,000 saham saham biasa FastTrack Movers & Packers. Tidak ada pendapatan kerana syarikat itu tidak mendapat bayaran penghantaran pada 1 Disember, dan tidak ada perbelanjaan. Bagaimanakah urus niaga ini direkodkan dalam kunci kira-kira?

Tunai & Saham Biasa

- Saham Biasa akan meningkat apabila syarikat menerbitkan saham saham sebagai pertukaran wang tunai (atau beberapa aset lain)

- Pendapatan yang Ditahan akan meningkat apabila syarikat memperoleh keuntungan, dan akan ada penurunan ketika syarikat tersebut mengalami kerugian bersih

- Hubungan teras antara kunci kira-kira syarikat dan penyata pendapatan

Contoh # 2

Konsep sistem pembukuan kemasukan dua kali ganda membantu kita memahami aliran transaksi tertentu dari sumber hingga akhir. Mari kita ambil contoh persamaan perakaunan asas yang diperluas lain.

Apabila terdapat pembelian aset dalam syarikat, jumlah pembelian juga harus dikeluarkan dari beberapa akaun di syarikat (umumnya akaun Tunai). Oleh itu, akaun dari mana jumlah dikeluarkan akan dikreditkan, dan perlu ada akaun yang didebitkan untuk aset yang dibeli (akaun yang berkaitan dengan aset yang dibeli akan didebitkan).

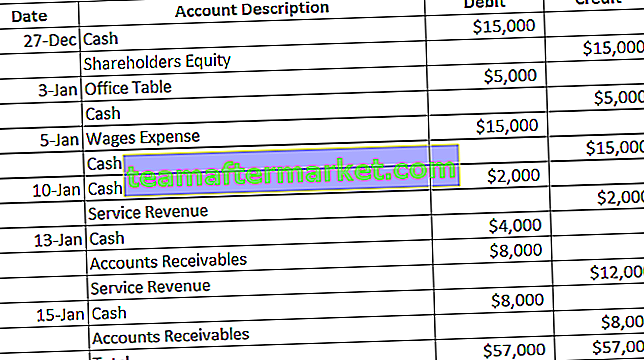

Pertimbangkan entri di bawah:

- Pada 27 Disember, Joe memulakan dengan syarikat baru dengan melaburkan $ 15,000 sebagai ekuiti yang sama.

- Pada 3 Januari, Joe membeli meja pejabat untuk syarikatnya, yang berharga $ 5,000.

- Dia membayar upah kepada buruhnya pada 5 Januari, berjumlah $ 15,000.

- Pada 10 Januari, dia menerima kontrak dari pelanggannya, dan mereka membayarnya $ 2,000.

- Pada 13 Januari, Joe menerima kontrak lain yang mana pelanggan membayar $ 4,000 terlebih dahulu.

- Pada 15 Januari, dia menyelesaikan kontrak perkhidmatan yang diterima pada 13 Januari, dan pelanggan membayar baki $ 8,000.

Entri Jurnal untuk urus niaga di atas adalah seperti di bawah:

Catatan yang sesuai dalam kunci kira-kira pada 15 Januari adalah seperti di bawah:

Ia dilihat bahawa jumlah kredit sama dengan jumlah hutang. Ini adalah asas sistem perakaunan pembukuan dua kali masuk, yang membantu kita memahami dari ilustrasi di atas bahawa jumlah aset harus sama dengan jumlah liabiliti.

Dalam ilustrasi ini, Aset adalah - Wang Tunai, A / C Perabot, dan Akaun Belum Terima; Liabiliti adalah Perbelanjaan Upah dan Pendapatan Perkhidmatan.

Sekiranya kita merujuk kepada mana-mana kunci kira-kira, kita dapat menyedari bahawa aset dan liabiliti, bersama dengan ekuiti pemegang saham, dinyatakan pada tarikh dan waktu tertentu. Oleh itu, pada 15 Januari, hanya 3 akaun yang ada dengan baki - Tunai, A / C Perabot, dan Pendapatan Perkhidmatan (selebihnya dikosongkan sepanjang tempoh keseluruhan transaksi menjelang 15 Januari). Hanya akaun yang ada dengan baki (positif atau negatif) pada tarikh tertentu yang dapat dilihat pada kunci kira-kira.

Sebagai alternatif, kita juga dapat memahami bahawa jumlah liabiliti dapat diperoleh jika satu-satunya nilai aset disebutkan, dan ekuiti pemilik juga dapat ditentukan jika jumlah aset dan jumlah liabiliti tersedia. Rumus persamaan perakaunan asas juga boleh digunakan seperti di bawah:

Oleh itu, ini menjadi asas banyak analisis kepada pelabur pasaran, penganalisis kewangan, penganalisis penyelidikan, dan institusi kewangan lain.

Persamaan perakaunan dalam Penyata Pendapatan

Neraca tidak hanya menggambarkan persamaan asas perakaunan seperti yang dilaksanakan, tetapi juga penyata pendapatan.

- Penyata pendapatan disediakan untuk menggambarkan jumlah perbelanjaan dan jumlah pendapatan syarikat untuk mengira pendapatan bersih yang akan digunakan untuk tujuan selanjutnya. Penyata ini juga disusun bersamaan dengan kunci kira-kira. Walau bagaimanapun, sedikit berbeza.

- Di sini, kita tidak mempunyai jumlah aset dan liabiliti. Namun, penyata ini disediakan sedemikian rupa sehingga jika perbelanjaan dikreditkan, ia akan mempunyai entri hutang yang sama dan berlawanan dalam akaun lejar yang berkaitan.

- Penyata pendapatan merangkumi akaun yang secara langsung merujuk kepada pendapatan atau perbelanjaan syarikat seperti Kos Barang Dijual, perbelanjaan Pajak, dan perbelanjaan Bayar Faedah.

Pemikiran Akhir

Difahamkan, sistem perakaunan entri buku masuk dua kali diikuti secara global dan mematuhi peraturan penyertaan debit dan kredit. Catatan ini harus saling menghitung pada akhir tempoh tertentu, dan jika terdapat jurang dalam jumlah baki, maka perlu disiasat. Sistem ini menjadikan perakaunan menjadi lebih mudah, dengan membuat kita menjalin hubungan antara perbelanjaan / liabiliti dan punca perbelanjaan / liabiliti (atau pendapatan / aset dan sumber pendapatan / aset). Kita perlu memahami konsep dan peraturan asas perakaunan, yang berkaitan dengan entri debit dan kredit di peringkat asas. Oleh itu, walaupun formula persamaan perakaunan kelihatan seperti satu baris, ia mengandungi banyak makna dan dapat diterokai dengan lebih mendalam dengan entri perbelanjaan yang kompleks juga.