Definisi Prinsip Pengiktirafan Perbelanjaan

Pengiktirafan perbelanjaan terutamanya merujuk kepada prinsip perakaunan yang mengikuti konsep asas akruan di mana perbelanjaan diiktiraf dan dipadankan dalam buku dalam tempoh yang sama dengan pendapatan.

Jenis Prinsip Pengiktirafan Perbelanjaan

Terdapat dua jenis prinsip pengiktirafan perbelanjaan -

- Asas Akrual - Di bawah prinsip asas akruan ini, perbelanjaan akan diakui di dalam buku apabila dan bila dipadankan dengan pendapatan. Contohnya, bil telefon sebulan adalah $ 500 yang dibayar selama 13 bulan. Di bawah kaedah ini, $ 6000, iaitu selama 12 bulan, akan mempertimbangkan selebihnya tahun ini $ 500, yang selama satu bulan akan dipertimbangkan tahun depan.

- Asas Tunai - Di bawah kaedah tunai ini, perbelanjaan akan diiktiraf di dalam buku apabila ia dibayar atau diterima. Pertimbangkan contoh di atas; di bawah kaedah ini, $ 6500 penuh akan dikenali pada tahun yang sama apabila ia dibayar.

Contoh Prinsip Pengiktirafan Perbelanjaan

Mari fahami konsep ini dengan bantuan contoh berikut.

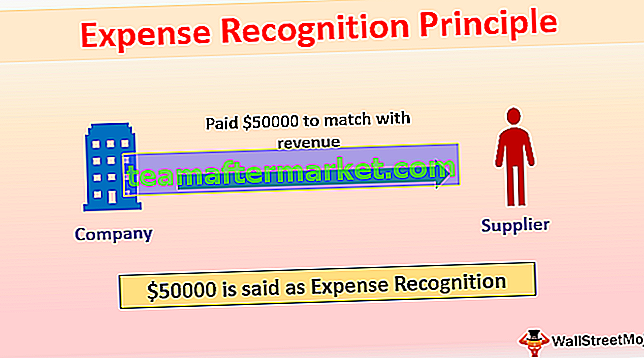

Contoh # 1

Syarikat X membayar $ 50000 kepada pembekal untuk bahan, yang akan dijualnya pada bulan depan sebanyak $ 80000. Dalam kes ini, X akan mengiktiraf $ 50000 sebagai perbelanjaan pada bulan berikutnya untuk dipadankan dengan pendapatan; jika tidak, perbelanjaan bulan semasa akan tinggi, dan pada bulan berikutnya, jumlah cukai akan tinggi. Ini juga dilakukan untuk cukai pendapatan. Tanpa prinsip ini, cukai pendapatan pada bulan semasa akan lebih rendah berbanding bulan depan.

Contoh # 2

Dalam beberapa kes, konsep pendapatan yang sepadan tidak mungkin dilakukan; oleh itu, perbelanjaan yang diiktiraf dalam tempoh yang berkaitan, misalnya, gaji, sewa, elektrik, perbelanjaan pentadbiran.

Katakan syarikat X membayar sewa 13 bulan berjumlah $ 13000, dan sewa sebulan adalah $ 1000.

Kemasukan jurnal dalam 1 tahun-

Dalam senario di bawah, X akan mengiktiraf $ 12000 sebagai sewa untuk tahun ini dan bakinya $ 1000 akan mengiktiraf perbelanjaan pada tahun berikutnya, dan akan menunjukkan sewa sebagai pendahuluan.

Kemasukan Jurnal Tahun Depan

; perbelanjaan sewa tahun ini disesuaikan dengan sewa pendahuluan.

Kelebihan Prinsip Pengiktirafan Perbelanjaan

- Semasa Audit penyata kewangan, jika Juruaudit mendapati buku akaun syarikat tidak mengikuti konsep akrual, maka Auditor dapat memenuhi syarat laporan Audit. Oleh itu, syarikat yang mengikuti konsep akrual dapat menyelamatkan diri. Sebagai contoh, berdasarkan standard Audit, Juruaudit harus memeriksa sama ada syarikat itu mengikuti konsep akrual atau tidak. Sekiranya dia gagal mengenal pasti, maka akan berlaku kesalahan profesional oleh Juruaudit, jadi adalah tugas Audit untuk memeriksa hal tersebut.

- Konsep akrual menggambarkan keuntungan sebenar sesebuah organisasi.

- Konsep akrual menunjukkan penyata kewangan yang lebih tepat berbanding dengan asas tunai kerana asas tunai mengiktiraf bila ia dibayar atau diterima yang mungkin terdiri dari jumlah yang berkaitan dengan jangka masa yang lain juga.

Katakan syarikat X membayar $ 26000 untuk elektrik selama 13 bulan dan sebulan elektrik adalah $ 2000.

Berdasarkan asas akruan, perbelanjaan elektrik akan $ 24000, iaitu $ 2000 sebulan, dan ia akan mengiktiraf $ 2000 pada tahun berikutnya kerana ia berkaitan dengan perbelanjaan tahun depan tetapi pada asas tunai $ 26000 penuh akan diakui di dalam buku pada tahun yang sama.

Seperti yang kita lihat asas tunai pertimbangkan juga $ 2000, iaitu sekitar tahun depan; oleh itu, ia menyebabkan keuntungan kurang pada tahun ini dan lebih banyak keuntungan pada tahun berikutnya.

Mereka yang mengikuti konsep akruan tidak perlu melaporkan apa-apa dalam nota ke akaun, tetapi jika syarikat mengikuti asas tunai, maka ia harus melaporkan nota ke akaun.

- Pemangku kepentingan lebih menumpukan pada konsep akrual daripada asas tunai kerana konsep akrual menunjukkan perniagaan kekal dan mencerminkan pandangan penyata kewangan yang tepat dan adil.

- Asas akrual bermanfaat dalam penyediaan penyata kewangan yang diunjurkan. Ini dapat menentukan perbelanjaan dan penjualan yang akan datang, yang menyediakan alat yang hebat dalam perancangan cukai.

- Kaedah asas tunai mudah digunakan kerana mencatat urus niaga apabila ia dibayar, ia biasanya digunakan oleh syarikat kecil dan individu.

Kelemahan Prinsip Pengiktirafan Perbelanjaan

- Adalah sukar bagi syarikat kecil untuk menguruskan akaun bukunya kerana konsep akrual memerlukan pelaporan bulanan dan yang memerlukan pekerja kemahiran untuk menguruskannya dengan betul.

- Kelemahan utama dalam menyimpan buku akaun dengan akruan adalah, kami akan melaporkan pendapatan dan perbelanjaan apabila dan ia berlaku tanpa menunggu wang tunai yang diterima; oleh itu kadangkala sukar untuk membayar cukai tanpa wang tunai diterima.

- Adalah sukar bagi syarikat kecil di mana terdapat masalah kecairan. Ia harus membayar cukai tanpa wang tunai sebenar diterima.

- Sukar untuk menukar dari satu kaedah ke kaedah akruan kerana memerlukan kos.

- Asas tunai mencatatkan urus niaga semasa pembayaran. Namun, pada kenyataannya, ada beberapa perbelanjaan yang perlu dibayar pada masa akan datang sehingga mengapa para pelabur tidak dapat membuat keputusan mengenai sama ada syarikat itu membuat untung atau rugi.

Batasan

- Prinsip asas akruan tidak sesuai untuk syarikat kecil di mana terdapat masalah kecairan yang wujud, dan juga sukar bagi syarikat kecil pada masa pembayaran cukai.

- Prinsip Asas Tunai tidak menggambarkan keuntungan sebenar syarikat.

- Asas akrual kadangkala menjadi sangat rumit, yang memerlukan pekerja mahir untuk mengekalkannya.

Perubahan dalam Prinsip Pengiktirafan Perbelanjaan

Perubahan prinsip pengiktirafan perbelanjaan adalah perubahan dalam dasar perakaunan, dan pendedahan diperlukan dalam nota akaun.