Apakah Margin Sumbangan Unit?

Margin sumbangan unit adalah jumlah harga jual produk di atas dan di atas kos per unit berubah, dengan kata mudahnya adalah harga jualan produk ditolak kos berubah yang dikeluarkan untuk menghasilkan produk.

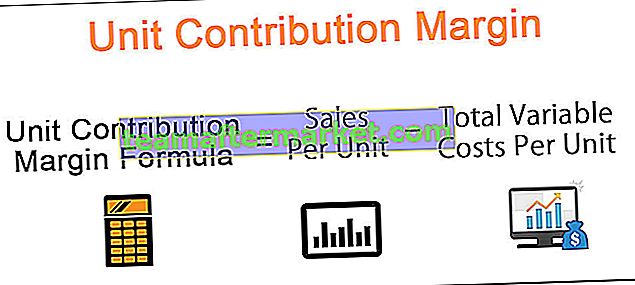

Bagaimana Mengira Margin Sumbangan Unit?

Rumusannya adalah seperti berikut:

Di sini, kos berubah seunit merujuk kepada semua kos yang ditanggung oleh syarikat semasa menghasilkan produk. Ini termasuk kos pembuatan, penjualan, dan kos am dan pentadbiran yang berubah-ubah - misalnya, bahan mentah, buruh & bil elektrik. Kos berubah adalah kos yang berubah apabila terdapat perubahan dalam penjualan. Peningkatan 10% dalam penjualan mengakibatkan peningkatan 10% dalam kos berubah.

Contoh Margin Sumbangan Unit

Contoh # 1

Mari kita mulakan dengan mengambil contoh dari pengenalan. Juga, mari kita anggap bahawa harga jualan satu kek cawan adalah $ 20. Bahagian kos berubah untuk membuat kek cawan tunggal adalah $ 10. Oleh itu, margin sumbangan setiap unit tambahan kek cawan adalah:

$ 20 - $ 10 = $ 10

Ini bermaksud bahawa dengan menjual kek cawan ini, pendapatan atau keuntungan bersih meningkat sebanyak $ 10.

Perkara penting yang perlu diberi perhatian di sini adalah bahawa kos tetap tidak dipertimbangkan semasa menilai margin sumbangan per unit. Pada hakikatnya, akan ada sumbangan negatif terhadap margin sumbangan per unit dari komponen kos tetap.

Contoh # 2

Mari kita lihat contoh lain di mana syarikat mengeluarkan set perabot. Data yang diperlukan adalah seperti berikut:

- Harga jualan set perabot = $ 150

- Kos pembuatan berubah-ubah = $ 80

- Kos buruh berubah-ubah = $ 30

- Kos penjualan dan pentadbiran berubah-ubah = $ 10

- Bilangan unit yang dijual dalam tempoh perakaunan = 2500

Sebagai formula margin sumbangan unit = Jualan seunit - Jumlah Kos berubah seunit

= $ [150 - (80 + 30 + 10)]

= $ [150-120] = $ 30

Dalam contoh di atas, Total C0ntribution Margin akan dikira seperti berikut:

- Jumlah margin sumbangan = Hasil Jualan - Jumlah Pembolehubah Berubah

- Hasil penjualan = (Harga jualan) * (Jumlah unit yang dijual) = 150 * 2500

Hasil Jualan akan:

- Jumlah perbelanjaan berubah = (Jumlah kos berubah seunit) * (jumlah unit dijual)

- = (80 + 30 + 10) * (2500)

Jadi, jumlah perbelanjaan berubah adalah:

Jadi, Jumlah Margin Sumbangan = 375000-30000 = $ 75000

Jumlah Margin Sumbangan adalah:

Contoh # 3

Dalam contoh ini, kita akan mempertimbangkan satu kes di mana sebuah syarikat mempunyai banyak produk pembuatan. Pertimbangkan jadual di bawah untuk data perniagaan yang diperlukan:

Jumlah kos berubah untuk A = 75000 + 1150

Jumlah kos berubah untuk B = 150000 + 2500

Jumlah kos berubah untuk C = 8000 + 250

Dan,

Jumlah margin sumbangan untuk A = $ (100000-76150) = $ 23850

Jumlah margin sumbangan untuk B = $ (185000-152500) = $ 32500

Jumlah margin sumbangan untuk C = $ (75000-8250) = $ 66750

Jadi,

Margin Sumbangan A = $ (23850) / (jumlah unit A yang dijual) = $ 23850/300 = $ 79.5

Margin Sumbangan B = $ (23850) / (jumlah unit B terjual) = $ 32500/250 = $ 130

Margin Sumbangan C = $ (23850) / (jumlah unit C yang dijual) = $ 66750/250 = $ 267

Catatan: Seperti yang dapat kita lihat di sini bahawa walaupun bahagian hasil terbesar untuk Produk B, ia adalah Produk C yang mempunyai margin Sumbangan Unit tertinggi. Sebenarnya, ia adalah produk C yang mempunyai keuntungan paling banyak.

Bagaimana Margin Sumbangan Unit Membantu Perniagaan?

- Ini membantu kita menentukan bagaimana unit tambahan produk mempengaruhi keuntungan syarikat. Ia diperoleh dengan mengurangkan kos berubah yang dikeluarkan semasa menghasilkan unit tambahan produk dari penjualan produk itu sendiri.

- Ini membantu perniagaan memahami betapa menguntungkannya di peringkat produk. Ini memberi pengurus pengetahuan penting mengenai pelbagai aspek perniagaan dan membantu mereka membuat keputusan yang lebih tepat. Sekali lagi, merujuk kepada contoh sebelumnya, mengetahui margin sumbangan unit setiap produk yang dijual di kedai roti akan membantu pengurus membuat beberapa keputusan.

- Keputusan ini dapat terdiri dari memutuskan produk mana yang akan dilanjutkan atau menghentikan pengeluaran dan penjualan, berapa unit tambahan produk yang akan dihasilkan, bagaimana menetapkan harga produk, atau bagaimana menentukan komisen penjualan.

Kesimpulannya

Walaupun margin sumbangan per unit formula adalah matriks bermanfaat untuk dipertimbangkan oleh pengurus sambil memaksimumkan keuntungan mereka, membuat keputusan semata-mata berdasarkannya, atau bahkan memotong produk yang mempunyai margin sumbangan terendah mungkin tidak selalu menjadi perkara yang tepat. Pengurus juga harus mempertimbangkan kos tetap yang berkaitan dengan pengeluaran.

Secara keseluruhan, ia memberikan maklumat berharga ketika digunakan dengan parameter lain dalam membuat keputusan perniagaan utama.