Contoh Hasil Terakru

Hasil terakru merujuk kepada pendapatan yang telah diperoleh dalam satu tempoh tetapi wang tunai belum diterima untuk tempoh tersebut dan contohnya termasuk gaji yang diterima tetapi diterima pada bulan depan, faedah yang diperoleh tetapi tidak diterima untuk tempoh itu, bil atau akaun belum diterima belum diterima oleh syarikat.

Contoh pendapatan terakru berikut memberikan garis besar akrual yang paling biasa.

Contoh Pendapatan Terakru yang Paling Umum

Contoh # 1

- Mari kita anggap, M / s ABC (syarikat) telah membuat perjanjian dengan M / s K (Individu) untuk menyediakan 12 loji dan mesin dalam setahun. Syarikat ABC dikenal pasti menganggap setiap loji dan jentera sebagai tonggak projek, dan oleh itu, mereka akan mengiktiraf pendapatan setelah setiap tonggak selesai.

- Sekarang, dalam hal ini, Syarikat ABC dapat mengiktiraf pendapatan setelah setiap kilang dan mesin selesai sebagai pendapatan terakru sama ada yang sama telah ditagih setiap bulan atau setahun sekali. Syarikat ABC dapat mencatat hasil yang sama dengan pendapatan dalam buku akaun, dan pada masa yang sama M / s K dapat mencatat perbelanjaan terakru di dalam buku mereka.

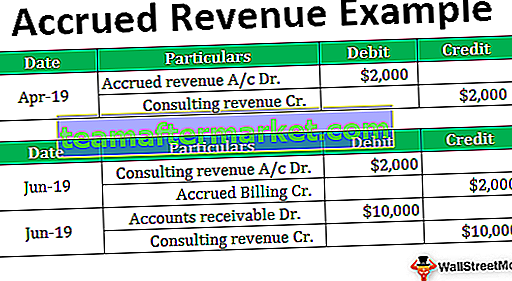

Contoh # 2

- Anggaplah, syarikat X adalah firma perundingan yang menyediakan perkhidmatan perundingan kepada pelanggannya. Mereka mengenakan bayaran kepada pelanggan mereka setiap jam, iaitu, $ 10 p / jam. Pada bulan April 2019, mereka telah memberikan konsultasi selama sekitar 200 jam. Walau bagaimanapun, kerja itu belum selesai, dan syarikat X tidak akan menaikkan invois sehingga Jun 2019, di mana Syarikat X menjangkakan akan menaikkan bil akhir sekitar $ 10,000.

- Syarikat X mencatatkan hasil terakru dalam buku berjumlah Rs. $ 2000 ($ 10 x $ 200) sebagai pendapatan mereka untuk Januari 2019 walaupun yang sama belum ditagih kepada pelanggan mereka atau pembayaran telah diterima untuk pekerjaan tersebut.

- Sekarang, apabila syarikat X mengirim invois pada bulan Jun 2019, pendapatan terakru $ 10000 akan ditukar menjadi penghutang akaun. Apabila pelanggan membayar jumlahnya, ia akan ditukar menjadi wang tunai.

Contoh # 3

- Anggaplah Tuan A memiliki sebuah kedai yang menyediakan tokonya kepada pekedai dengan sewa bulanan $ 500. Penjaga kedai membayar sewa bulanan pada minggu pertama bulan depan. Ini bermaksud tuan tanah, Tuan A tidak menerima wang berkenaan dengan sewa bulanan sehingga setelah perkhidmatan diberikan kepada pekedai.

- Pada akhir tahun, penyata pendapatan Mr A akan menunjukkan hanya 11 pembayaran dari pekedai kerana sewa bulan lalu akan dibayar pada minggu pertama bulan berikutnya. Tetapi Encik A telah memberikan perkhidmatan sewa kepada pekedai pada bulan terakhir tahun ini, jadi dia harus menunjukkan pendapatan yang diperoleh ini sebagai pendapatan terakru.

- Oleh itu, Mr. A merekodkan transaksi tersebut dalam catatan jurnal dengan mendebitkan akaun (hasil) yang terakru dan mengkreditkan akaun hasil dalam buku akaun.

Contoh # 4

- Jenis pendapatan terakru lain dikenali sebagai pendapatan faedah Terakru.

- Dalam kes ini, anggaplah sekiranya sebuah syarikat memberikan pinjaman kepada syarikat lain, mereka akan memperoleh pendapatan faedah pinjaman. Sebuah syarikat dapat memperoleh pendapatan faedah setiap bulan walaupun bil pembayaran pinjaman dinaikkan setiap setengah tahun atau tahunan.

- Bekas Syarikat X memberikan pinjaman kepada Syarikat Y mengatakan $ 4000 di mana Syarikat X akan menerima pembayaran faedah sebanyak $ 600 setiap tahun dari Syarikat Y. Walaupun Syarikat X menerima faedah pada akhir tahun, perkara yang sama harus dicatat dalam buku akaun setiap bulan. Syarikat akan mendebitkan hasil pengebilan dan faedah kredit terakru sebulan sekali secara berkadar, iaitu, $ 50 sebulan.

- Setelah menghantar invois terakhir kepada Syarikat Y, Syarikat X akan mendebitkan penghutang akaun dan kredit terakru berjumlah $ 4000.

Contoh # 5

- Sekarang, dalam contoh terakhir, kita harus memahami pendapatan terakru berdasarkan catatan jurnal yang akan dilalui dalam buku akaun.

- Mari kita berikan contoh no 2 yang disebutkan di atas, di mana syarikat X menyediakan perkhidmatan perundingan kepada pelanggan mereka. Oleh kerana contoh di atas membenarkan syarikat X melakukan penagihan pada bulan Jun 2019, iaitu pada akhir projek berjumlah $ 10,000. Syarikat X hendaklah mencatat catatan jurnal berikut ke dalam buku akaun mereka: -

Pada bulan Jun 2019, apabila Syarikat X menyerahkan invois lengkap kepada pelanggan mereka, penyertaan berikut akan dihantar: -

Kesimpulannya

- Mengingat perkara di atas, setiap syarikat dapat menyimpan buku akaunnya berdasarkan harga barang atau tunai. Namun, mereka tidak dapat mengubahnya dari tahun ke tahun. Dari perspektif syarikat, sangat sukar untuk mengiktiraf pendapatan yang belum diperoleh. Oleh itu, mereka bertanggungjawab untuk membayar cukai yang sama.

- Secara amnya, setiap syarikat mencatatkan buku akaunnya berdasarkan harga barang. Ini kerana asas perakaunan tunai sangat sukar dijaga kerana ia tidak akan memberikan gambaran yang jelas mengenai prestasi syarikat. Walau bagaimanapun, berdasarkan asas akruan, pendapatan selalu dikaitkan dengan perbelanjaan yang sesuai. Ini memberikan gambaran yang benar dan adil mengenai operasi dalam jangka masa tertentu.