Lembaran Imbangan Bank

Neraca bank berbeza dengan kunci kira-kira syarikat dan ia disiapkan hanya oleh bank mengikut mandat oleh Pihak Berkuasa Peraturan Bank untuk mencerminkan pertukaran antara keuntungan bank dan risiko dan kewangannya kesihatan.

Lembaran Imbangan bagi bank berbeza dengan sektor dan syarikat lain. Terdapat beberapa ciri penyata kewangan bank yang menyoroti bagaimana kunci kira-kira dan penyata pendapatan bank dibuat. Penjualan tidak diukur dengan nisbah seperti perolehan jualan dan perolehan penghutang. Setelah pelabur merasa selesa dengan terminologi dan dapat memahami pernyataan, menjadi asas bagi mereka untuk menganalisis trend dan memahami pernyataan tersebut.

Contoh Lembaran Imbangan Bank

Berikut adalah contoh kunci kira-kira Goldman Sachs untuk tahun 2017 dan 2016 dari 10K Tahunan mereka

Aset Lembaran Imbangan

sumber: Goldman Sachs SEC Filings

- Kami perhatikan bahawa aset kunci kira-kira bank berbeza dengan yang biasa kita lihat di sektor lain seperti Pembuatan dll. Pengelasannya tidak berdasarkan aset semasa, aset jangka panjang, inventori, hutang, dll.

- Puncak utama ialah aset bank merangkumi sekuriti yang dibeli, pinjaman, instrumen kewangan, dll.

Liabiliti Lembaran Imbangan

- Bahagian liabiliti kunci kira-kira Bank kelihatan sangat berbeza dengan liabiliti biasa (liabiliti semasa, liabiliti jangka panjang, dll.).

- Berikut syarat-syarat utama yang perlu diperhatikan ialah Deposit, Sekuriti di bawah perjanjian pembelian semula, pinjaman jangka pendek dan jangka panjang, dll.

Komponen Lembaran Imbangan Bank

Komponen utama kunci kira-kira bank di atas adalah

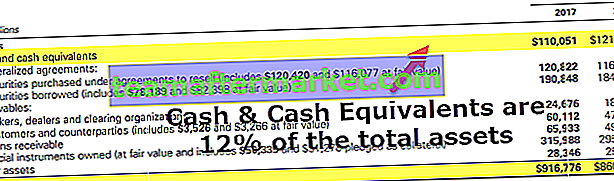

# 1 - Wang tunai

- Bagi sektor lain, memegang sejumlah besar wang tunai dianggap sebagai kerugian kos peluang. Tetapi dalam kes Lembaran Imbangan Bank, wang tunai adalah sumber pendapatan dan disimpan sebagai deposit. Kadang kala bank juga menyimpan wang tunai untuk bank lain, dan salah satu perkhidmatan penting yang diberikan oleh bank adalah memberikan tunai atas permintaan.

- Oleh kerana sifat perniagaannya dan juga sesuai dengan norma peraturan, bank mesti memiliki jumlah tunai cair minimum. Selalunya, bank menyimpan lebihan simpanan untuk keselamatan yang lebih tinggi Goldman Sachs mempunyai baki tunai yang banyak.

- Pada tahun 2017 ia mempunyai ~ 12% baki tunai dan setara. Ini adalah fokus penting bagi para pelabur, kerana peluang untuk menerima jumlah dividen atau pembelian balik saham yang lebih tinggi meningkat

# 2 - Sekuriti

- Instrumen ini biasanya bersifat jangka pendek, dan bank menghasilkan hasil dari jenis pelaburan ini. Bank memiliki Perbendaharaan AS dan bon perbandaran.

- Sekuriti ini cair dan mudah dijual di pasaran sekunder dan oleh itu disebut sebagai rizab sekunder. Goldman telah meningkatkan pelaburannya dalam sekuriti pada tahun 2017.

# 3 - Pinjaman

Meminjamkan wang dan memperoleh faedah adalah perniagaan utama bank. Ia boleh disebut sebagai roti dan mentega bank.

- Dari perspektif pelabur, kenaikan pinjaman merupakan faktor penting bagi pertumbuhan bank. Seiring dengan kenaikan pinjaman, simpanan bank juga harus diperhatikan. Kenaikan pinjaman sahaja tidak mencukupi. Kualiti pemiutang harus diberi perhatian. Kreditor yang kurang berkualiti boleh menyebabkan kenaikan kadar lalai dan, seterusnya, kerugian bagi bank.

- Pada tahap yang luas, bank memberikan pinjaman peribadi dan gadai janji. Pinjaman peribadi diberikan tanpa jaminan, dan oleh itu faedah untuk pinjaman ini tetap tinggi. Sekiranya pinjaman gadai janji, pinjaman diberikan terhadap gadai janji, dan faedahnya lebih rendah. Tetapi sekiranya pengambil pinjaman ingkar pinjamannya, gadai janji dituntut oleh bank mengikut perjanjian.

- Bank juga menyediakan pinjaman untuk perniagaan, pinjaman harta tanah, yang merangkumi tetapi tidak terhad kepada pinjaman perumahan, pinjaman ekuiti rumah dan gadai janji komersial, pinjaman pengguna, dan pinjaman antara bank.

# 4 - Deposit

- Deposit berada di bawah bahagian liabiliti bank kira-kira dan juga merupakan liabiliti paling besar bagi bank. Ini termasuk pasaran wang, simpanan, dan akaun semasa dan mempunyai kedua-dua akaun faedah dan tanpa faedah.

- Deposit dianggap sebagai liabiliti, tetapi juga penting dalam menentukan kemampuan bank untuk memberi pinjaman. Sekiranya bank tidak mempunyai simpanan yang mencukupi, bank tidak akan dapat memberi pinjaman, dan pertumbuhan pinjaman juga akan terhambat. Bank mungkin terpaksa menanggung hutang untuk memenuhi pertumbuhan pinjaman, yang akan menelan biaya lebih tinggi daripada kadar pinjaman yang mungkin mereka terima.

- Juga, ini bukan cara yang mampan bagi bank untuk mengembangkan pinjaman mereka. Selepas titik tertentu, jumlah hutang akan mencapai tahap di mana bank tidak akan mendapat kredit, dan jika bank gagal membayar pembayarannya, ia akan menyebabkan kerosakan.

- Bank menggunakan liabiliti ini untuk menjana lebih banyak pendapatan, yang memberi mereka pendapatan tambahan. Dengan menggunakan deposit ini untuk membiayai pinjaman untuk individu dan lain-lain. Bank akan dapat memanfaatkan modal tambahan ini untuk memperoleh pendapatan tambahan yang mungkin mereka peroleh melalui modal.

- Bank juga mempunyai peruntukan dalam kunci kira-kira untuk menutup kerugian, dan perubahan dalam jumlah ini berdasarkan keadaan ekonomi.

Peraturan Perakaunan untuk Menilai Aset di Bank

Modal ditentukan oleh Jumlah Aset, ditolak jumlah liabiliti (juga dikenali sebagai nilai bersih). Walau bagaimanapun, perubahan baru-baru ini telah mengubah definisi ini dan menjadikannya rumit untuk menentukan nilai sebenar nilai bersih bank.

Pasca krisis 2009, pemerintah mengambil inisiatif khusus untuk mengembalikan kepercayaan pada sistem perbankan. Lembaga Piawaian Perakaunan Kewangan telah membenarkan Bank menilai aset mereka pada Nilai Wajar. Bank kini juga dibenarkan mencatat pendapatan pada penyata pendapatan sekiranya nilai pasaran hutang menurun. Perubahan ini kerana bank dapat membeli hutangnya di pasaran dan mengurangkan jumlah hutang.

Petunjuk Penting dalam Analisis Lembaran Imbangan Bank

Kata "Lalai" bermaksud kegagalan memenuhi faedah atau kewajipan pembayaran. Biasanya, bank menggunakan nisbah Bukan prestasi, iaitu peratusan yang menunjukkan jumlah pinjaman yang diberikan secara kredit dijangka gagal. Perbandingan ini membantu kita dalam memahami apakah bank mempunyai dana yang mencukupi untuk memenuhi kemungkinan luar jangka masa depan

Nisbah yang digunakan secara meluas termasuk -

- Pinjaman tidak berbayar / Pinjaman pelanggan

- Pinjaman tidak berbayar / Pinjaman pelanggan + cagaran

- Pinjaman tidak berbayar / Jumlah aset purata

- Sumber Sendiri / Jumlah aset purata

Aset tidak berbayar atau nisbah pinjaman kepada pinjaman digunakan sebagai ukuran kualiti keseluruhan keseluruhan buku pinjaman bank. Pinjaman tidak berbayar adalah faedah yang tertunggak selama lebih dari 3 bulan

Nisbah ketiga sangat penting bagi institusi yang sudah berada di tempat yang buruk. Apabila nisbah ini melintasi penanda aras, ia dianggap sebagai tanda kebangkrutan yang kuat

Nisbah keempat yang lebih tinggi menunjukkan bahawa bank tersebut sangat leverage dan terdapat perlindungan yang lebih rendah terhadap kegagalan pembayaran pinjaman yang disebutkan di atas di sisi aset