Apakah Aset Semasa Lain?

Aset semasa yang lain adalah aset perniagaan yang tidak begitu biasa dan ketara seperti tunai & setara tunai, inventori, penghutang perdagangan, dan lain-lain dan dijangka akan ditukar menjadi tunai dalam tempoh 12 bulan dari tarikh pelaporan.

Dengan kata mudah, ia adalah item baris kunci kira-kira yang mewakili semua aset jangka pendek yang dianggap terlalu tidak penting untuk dikenali secara individu. Mereka secara khusus dilambangkan sebagai "lain" kerana mereka tidak penting atau tidak biasa, tidak seperti aset semasa biasa seperti tunai & setara tunai, akaun belum terima, sekuriti yang boleh dipasarkan, inventori, dan perbelanjaan prabayar.

Beberapa laporan tahunan memberikan pemecahan terperinci mengenai perkara-perkara ini dalam nota penyata kewangan. Oleh yang demikian, seseorang harus selalu merujuk catatan jika angka menunjukkan variasi yang signifikan atau cukup besar secara keseluruhan (walaupun tidak signifikan secara individu).

Formula

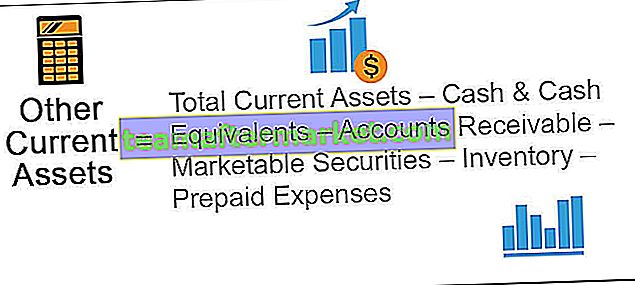

Rumus untuk OCA dikira dengan menolak kelas aset utama di bawah aset semasa, seperti tunai & setara tunai, akaun belum terima, sekuriti yang boleh dipasarkan, inventori, dan perbelanjaan prabayar, dari jumlah aset semasa.

Secara matematik, ia dilambangkan sebagai,

OCA = Jumlah Aset Semasa - Tunai & Setara Tunai - Akaun Belum Terima - Sekuriti Boleh Dipasarkan - Inventori - Perbelanjaan Prabayar

Contoh Aset Semasa Lain

Mari lihat beberapa contoh untuk memahaminya dengan lebih baik.

Anda boleh memuat turun Templat Excel Aset Semasa Lain ini di sini - Templat Excel Aset Semasa Lain

Contoh # 1

Mari kita ambil contoh syarikat XYZ Ltd yang baru-baru ini menerbitkan laporan tahunannya. Petikan baki berikut disediakan:

- Tunai & Setara Tunai - $ 50,000

- Akaun Belum Terima - $ 100,000

- Sekuriti Boleh Pasaran - $ 15,000

- Inventori - $ 80,000

- Perbelanjaan Prabayar - $ 25,000

- Jumlah Aset Semasa - $ 300,000

Tentukan OCA berdasarkan maklumat yang diberikan.

Pengiraan OCA dapat dilakukan dengan menggunakan formula di atas sebagai,

= $ 300,000 - $ 50,000 - $ 15,000 - $ 100,000 - $ 80,000 - $ 25,000

= $ 30,000

Oleh itu, berdasarkan maklumat baki yang ada, OCA XYZ Ltd berjumlah $ 30,000.

Contoh # 2

Sekarang, mari kita ambil contoh laporan tahunan Apple Inc. pada 29 September 2018. Maklumat berikut tersedia dan, berdasarkan itu, menentukan perubahan OCA selama satu tahun terakhir.

OCA pada 29 September 2018, dapat dikira menggunakan formula di atas sebagai,

= $ 131,339 - $ 25,913 - $ 40,388 - $ 23,186- $ 3,956 - $ 25,809

= $ 12,087

Sekali lagi, OCA pada 30 September 2017, dapat dikira sebagai,

= $ 128,645 - $ 20,289 - $ 53,892 - $ 17,874 - $ 4,855 - $ 17,799

= $ 13,936

Oleh itu, OCA untuk Apple Inc. telah menurun dari $ 13,936 Juta kepada $ 12,087 dalam satu tahun terakhir. Walau bagaimanapun, alasan di sebalik variasi itu tidak diketahui kerana kita tidak mempunyai perpecahan terperinci.

Kelebihan

- Menangkap semua aset jangka pendek, yang secara individu tidak signifikan dan tidak biasa, dalam satu kategori, menjadikan proses perakaunan lebih mudah dan mudah.

Kekurangan

- Kurang jelas kerana sebilangan syarikat tidak memberikan penjelasan terperinci mengenai item yang termasuk di bawah.

- Sebarang item aset yang melebihi jangka masa satu tahun atau satu kitaran perniagaan harus diklasifikasikan semula di bawah mana-mana kelas aset jangka panjang. Namun, ada kalanya aset tersebut diabaikan dan secara keliru diteruskan di bawah OCA, yang merupakan kelemahan utamanya. Keperluan modal kerja meningkat sekiranya berlaku.

- Kadang-kadang, peningkatan dalam satu aset diimbangi oleh penurunan aset lain dalam OCA. Dalam senario seperti itu, hampir tidak akan ada variasi yang signifikan dalam totalitas, dan dengan demikian, variasi dalam aset individu diabaikan.

Kesimpulannya

Oleh itu, kita dapat menyimpulkan bahawa walaupun OCA terdiri daripada item aset yang terlalu sedikit untuk mempengaruhi kedudukan kewangan syarikat, item individu tidak dapat diabaikan sepenuhnya kerana dapat mempengaruhi beberapa nisbah kecairan jika ditangkap secara salah.