Perbelanjaan Bukan Tunai merujuk kepada perbelanjaan yang dilaporkan dalam penyata pendapatan syarikat untuk tempoh yang dipertimbangkan tetapi tidak mempunyai kaitan dengan wang tunai, iaitu, mereka tidak dibayar secara tunai oleh syarikat dan termasuk perbelanjaan seperti susutnilai, dan lain-lain.

Apakah perbelanjaan bukan tunai?

Perbelanjaan bukan tunai adalah perbelanjaan yang tidak berkaitan dengan wang tunai. Walaupun mereka dilaporkan dalam penyata pendapatan, mereka tidak ada kaitan dengan pembayaran tunai.

Perbelanjaan bukan tunai yang paling biasa adalah susut nilai. Sekiranya anda telah melalui penyata kewangan syarikat, anda akan melihat bahawa penyusutan dilaporkan, tetapi sebenarnya, tidak ada pembayaran tunai.

Sebagai contoh, kita boleh mengatakan bahawa Tiny House Builders Inc. membeli peralatan baru. Mereka melihat bahawa mereka perlu mengenakan $ 10,000 untuk susut nilai. Sekiranya mereka perlu melaporkan susutnilai untuk 10 tahun akan datang, mereka akan melaporkan susutnilai untuk peralatan tersebut selama 10 tahun akan datang. Tetapi sebenarnya, tidak akan ada pembayaran tunai.

Baru dalam bidang perakaunan? - Tiada masalah. Lihat asas-asas tutorial perakaunan ini.

Mengapa perbelanjaan bukan tunai perlu dicatat?

Sesuai dengan perakaunan akruan, item perlu dicatat setiap kali transaksi berlaku.

Contohnya, ketika penjualan dimulakan, penjualan harus dicatat dalam penyata pendapatan tanpa mengira wang yang diterima atau tidak. Sebaliknya, dalam perakaunan tunai, hanya apabila wang tunai diterima, penjualan akan dicatat.

Dan untuk alasan yang sama, kita perlu mencatat perbelanjaan bukan tunai walaupun syarikat tidak membayar apa-apa secara tunai.

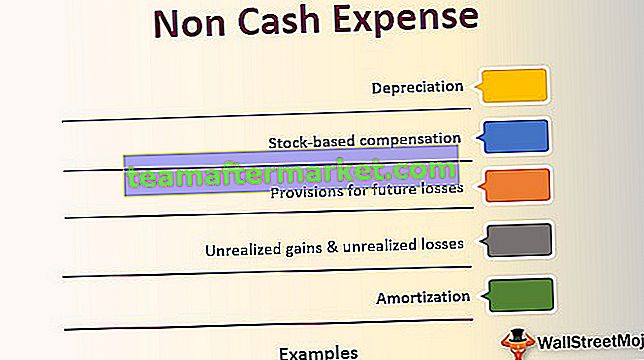

Senarai Contoh Perbelanjaan Bukan Tunai

Mari kita lihat contoh perbelanjaan bukan tunai yang paling banyak digunakan di bawah dan fahami bagaimana ia berfungsi.

# 1 - Susutnilai:

Seperti yang telah disebutkan sebelumnya, susutnilai adalah perbelanjaan bukan tunai. Sekiranya syarikat membeli mesin atau aset apa pun, ia perlu mengetepikan sejumlah haus. Dan perbelanjaan itu dicatatkan setiap tahun dalam penyata pendapatan syarikat. Perbelanjaan ini disebut susutnilai, dan itu adalah perbelanjaan bukan tunai.

sumber: Ford SEC Filings

# 2 - Pelunasan:

Perbelanjaan Pelunasan sama seperti susut nilai, tetapi bagi yang tidak ketara, Katakan bahawa syarikat telah membina paten dengan membelanjakan sekitar $ 100,000. Sekarang, jika ia berlangsung selama 10 tahun, maka syarikat harus mencatat perbelanjaan pelunasan sebanyak $ 10,000 setiap tahun sebagai perbelanjaan pelunasan.

sumber: Filing SEC Amazon

# 3 - Keuntungan yang tidak direalisasikan & kerugian yang tidak direalisasikan:

Ini adalah dua sisi duit syiling yang sama. Apabila pelabur melabur dalam pelaburan dan merasakan bahawa pelaburan itu akan memperoleh lebih banyak keuntungan pada masa akan datang, kita menyebutnya sebagai keuntungan yang tidak direalisasikan. Sebenarnya, tidak ada keuntungan tunai. Ia hanya di atas kertas sehingga kedudukan ditutup. Sebaliknya, kerugian yang tidak direalisasikan juga sama. Tetapi dalam kes ini, pelabur merasakan bahawa pelaburan akan menghasilkan lebih banyak kerugian di masa depan (tetapi hanya di atas kertas). Oleh kerana ini bukan keuntungan atau kerugian tunai, kami hanya akan menganggapnya sebagai barang bukan tunai (kerugian yang belum direalisasikan boleh disebut sebagai perbelanjaan bukan tunai).

sumber: Filing SEC Amazon

# 4 - Pampasan berasaskan stok :

Banyak syarikat membayar opsyen saham pekerja mereka. Opsyen saham ini termasuk dalam pakej pampasan. Ini bukan wang tunai langsung, tetapi ia adalah saham syarikat. Apabila syarikat tidak mempunyai cukup wang untuk melunaskan pekerjanya, mereka mendapatkan pampasan berdasarkan stok. Malah pekerja meninggalkan organisasi; mereka dapat memperoleh nilai penuh daripada saham mereka

# 5 - Peruntukan untuk kerugian masa depan:

Syarikat sering membuat peruntukan untuk jangkaan kerugian. Sebagai contoh, jika syarikat menjual sebahagian daripada jumlah penjualan mereka secara kredit, maka selalu ada kemungkinan mereka tidak akan menerima keseluruhan wang tunai. Sedikit pelanggan mungkin tidak membayar sama sekali, dan syarikat perlu memanggil mereka "hutang lapuk." Sebelum kesan "hutang lapuk" melanda syarikat, syarikat itu ingin melindungi kepentingannya sendiri. Dan itulah sebabnya mereka membuat "peruntukan hutang lapuk." Dan ini adalah salah satu perbelanjaan bukan tunai kerana tidak ada yang dikeluarkan secara tunai.

Mengapa perbelanjaan bukan tunai disesuaikan untuk menilai syarikat?

Apabila penganalisis kewangan melihat aliran tunai percuma syarikat semasa menjalankan kaedah penilaian aliran tunai diskaun, perbelanjaan bukan tunai tidak mempunyai tempat di dalamnya. Perbelanjaan tanpa tunai ini mengurangkan wang tunai sebenar jika tidak disesuaikan.

Itulah sebabnya perbelanjaan ini ditambahkan semasa mengira aliran tunai percuma firma. Oleh kerana aliran tunai bebas firma menyatakan daya maju perniagaan, kami tidak boleh memasukkan perbelanjaan bukan tunai.

Kesimpulannya

Perbelanjaan bukan tunai berguna apabila kita mencatatnya dalam penyata pendapatan. Mencatat perbelanjaan bukan tunai membolehkan kita mengetahui pendapatan bersih.

Tetapi pendapatan bersih syarikat tidak selalu berguna bagi pelabur. Mereka ingin mengetahui apa sebenarnya nilai syarikat. Itulah sebabnya kita perlu menghargai perniagaan. Untuk menghargai perniagaan, kita perlu meneliti aliran tunai perniagaan. Dan semasa mengira aliran tunai percuma, kami akan menambahkan kembali perbelanjaan bukan tunai sehingga kami dapat memperoleh aliran masuk / aliran keluar tunai yang sebenarnya.