Apa itu Akaun Nominal?

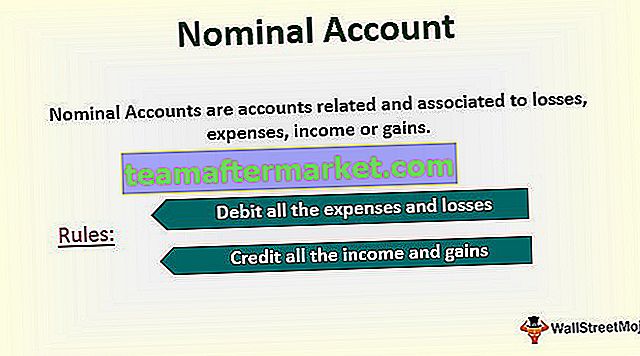

Akaun Nominal adalah akaun yang berkaitan dan berkaitan dengan kerugian, perbelanjaan, pendapatan, atau keuntungan. Contohnya termasuk akaun pembelian, akaun penjualan, gaji A / C, komisen A / C, dll. Hasil dari akaun nominal sama ada untung atau rugi, yang akhirnya akhirnya dipindahkan ke akaun modal.

- Akaun nominal adalah akaun penyata pendapatan (perbelanjaan, pendapatan, kerugian, keuntungan). Ia juga dikenali sebagai akaun sementara, tidak seperti akaun kunci kira-kira (Aset, Liabiliti, ekuiti pemilik), yang merupakan akaun tetap.

- Jadi perakaunan nominal dimulakan dengan baki sifar pada permulaan setiap tahun perakaunan. Kemudian dalam tempoh tersebut, ia mengumpulkan semua keuntungan dan kerugian dan kembali ke baki sifar pada akhir setiap tahun perakaunan dengan memindahkan / membayar jumlah / baki ke akaun tetap.

Contoh Akaun Nominal

Pertimbangkan akaun sementara seperti akaun penjualan yang dibuka untuk mencatatkan penjualan barang dan perkhidmatan sepanjang tahun. Pada akhir tahun kewangan, jumlah penjualan dipindahkan ke akaun penyata pendapatan. Begitu juga, perbelanjaan dicatat dalam akaun perbelanjaan dan yang sekali lagi pada akhir tahun dipindahkan ke akaun penyata hasil. Pada akhirnya, perubahan positif / negatif (Pendapatan- perbelanjaan) dipindahkan ke akaun tetap dalam kunci kira-kira.

Berdasarkan berkala aliran dana, Akaun dibahagikan seperti di bawah.

- Pendapatan adalah aliran masuk dana jangka pendek selama tahun fiskal.

- Perbelanjaan adalah aliran keluar dana jangka pendek pada tahun fiskal.

- Aset adalah aliran masuk dana jangka panjang yang cakrawala waktunya dapat disebar hingga beberapa tahun, jadi nilai aset dapat dikira sebagai nilai sekarang aliran tunai masa depan.

- Liabiliti adalah aliran keluar dana jangka panjang yang melampaui tahun kewangan.

Peraturan Akaun Nominal

Peraturan emas untuk mencatat sebarang transaksi di bawah akaun nominal adalah:

1.) Mendebitkan semua perbelanjaan dan kerugian.

2.) Kreditkan semua pendapatan dan keuntungan.

Mari kita memahami peraturan akaun Nominal dengan bantuan contoh:

Andaikan barang dibeli dengan harga Rs.15,000 dalam transaksi tunai. Untuk mencatat transaksi ini, kami mempengaruhi dua akaun iaitu, akaun pembelian dan akaun tunai.

Jumlahnya akan menjadi Rs. 15,000 dalam bentuk debit dan kredit.

Memindahkan Dana dari Akaun Nominal ke Akaun Sebenar

Catatan jurnal berikut menunjukkan bagaimana baki dalam ac nominal dialihkan melalui akaun ringkasan pendapatan ke akaun pendapatan tertahan-

# 1 - Alihkan semua Rs. 10,000 pendapatan yang dijana pada bulan tersebut ke akaun ringkasan pendapatan

# 2 - Alihkan semua Rs. 9.000 perbelanjaan yang dijana pada bulan tersebut ke akaun ringkasan pendapatan (hanya terdapat satu akaun perbelanjaan)

# 3 - Alihkan Rs. 1,000 baki keuntungan bersih dalam akaun ringkasan pendapatan ke akaun perolehan tertahan

Penyertaan sebelumnya dapat dilengkapkan secara manual. Walau bagaimanapun, pakej perisian perakaunan akan menangani tugas pemindahan secara automatik, setelah pengguna yang diberi kuasa menetapkan bendera penggantian dalam perisian untuk menutup tahun pelaporan lama dan beralih penyimpanan rekod ke tahun fiskal berikutnya.

Perbezaan Antara Akaun Nominal dan Akaun Sebenar-

Apabila kami membezakan kedua-dua akaun ini, parameter utama yang kami pertimbangkan adalah baki dalam akaun ini pada akhir tahun fiskal.

- Seperti yang kita ketahui, akaun ini bermula dengan baki sifar dan berakhir dengan baki sifar, jadi hanya akaun ini yang disebut sebagai akaun sementara. Manakala baki dalam akaun nyata tidak diset semula menjadi sifar pada akhir tahun fiskal, dan baki tahun lalu dapat dibawa ke hadapan ke tahun fiskal berikutnya.

- Ini adalah akaun penyata pendapatan iaitu, akaun untuk merekodkan pendapatan, perbelanjaan, keuntungan dan kerugian. Sebaliknya, akaun nyata dihubungkan dengan akaun kunci kira-kira iaitu akaun untuk merekod aset, liabiliti, ekuiti pemilik.

- Pada akhir setiap tahun fiskal, baki dalam akaun nominal (akaun sementara) dipindahkan ke akaun nyata (akaun sementara) untuk perubahan bersih pada tahun perakaunan. Dengan istilah lain, peraturan akaun nominal ditetapkan semula menjadi sifar, dan bakinya dibawa ke akaun sebenar.

- Entri dalam akun nominal dicatat mengikut catatan jurnal mengenai waktu dan tarikh.