Formula untuk Mengira Kos Barang Yang Dikeluarkan (COGM)

Formula Kos Pembuatan Barang mengira nilai dari jumlah inventori yang dihasilkan syarikat dalam tempoh dan yang sama siap untuk tujuan penjualan dan merupakan jumlah keseluruhan kos pembuatan dan nilai inventori kerja dalam proses pada awal dan kemudian mengurangkan nilai akhir inventori barang dalam proses dari hasilnya.

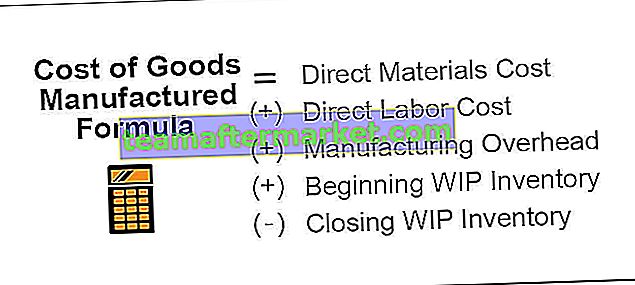

Formula kos barang yang dikeluarkan ditunjukkan seperti berikut,

Kos Barang Dihasilkan = Kos Bahan Langsung

(+) Kos Tenaga Kerja Langsung

Overhead Pembuatan

(+) Inventori WIP Permulaan

(-) Menutup Inventori WIP

Penjelasan

Kos barang yang dikeluarkan dapat dihitung dengan menjumlahkan jumlah kos pembuatan; yang merangkumi semua kos buruh langsung, kos bahan langsung, dan kos overhed kilang lain; ke stok pembukaan proses dalam proses dan kemudian menolak inventori akhir dalam stok proses. Ini tidak lain hanyalah lembaran kos syarikat, dan ia termasuk kos utama juga. Oleh itu, menambahkan semua inventori peringkat pembuatan dan semua perbelanjaan langsung akan berjumlah dengan kos barang yang dikeluarkan dan apabila seseorang membaginya dengan jumlah unit yang dihasilkan akan menghasilkan kos barang yang dikeluarkan.

Contoh

Anda boleh memuat turun Templat Formula Excel Kos Pembuatan Barang ini di sini - Templat Formula Excel Kos Pembuatan BarangContoh # 1

PQR Ltd. telah menghasilkan butiran berikut dari jabatan pengeluarannya. Anda diminta untuk mengira kos barang yang dikeluarkan.

Penyelesaian

Oleh itu, pengiraan kos barang yang dikeluarkan adalah seperti berikut,

- = 8,00,000 + 12,00,000 + 22,00,000 +6,00,000 - 4,80,000

Kos Barangan yang dikeluarkan akan -

- Kos Pembuatan Barang = 43,20,000

Contoh # 2

W telah bekerja di pembuatan FEW, dan dia diminta untuk membuat lembaran biaya Produk "FMG" dan membentangkan hal yang sama dalam pertemuan berikutnya. Maklumat berikut telah diperoleh dari jabatan pengeluaran.

Berdasarkan maklumat di atas, anda diminta untuk mengira kos barang yang dikeluarkan.

Penyelesaian

Di sini kita tidak diberi langsung Bahan dan Kos Tenaga Kerja. Kita perlu mengira yang sama terlebih dahulu.

Kita hanya perlu menggandakan kos per unit dengan jumlah unit seperti di bawah:

Pengiraan Kos Bahan dan Tenaga Kerja

- Kos Bahan = 250 x 500

- = 125,000

- Kos Tenaga Kerja = 200 x 500

- = 100,000

Oleh itu, pengiraan kos barang yang dikeluarkan adalah seperti berikut,

- = 125,000 + 100,000 + 250,000 + 79,000 - 63,200

Kos Barangan yang dikeluarkan akan -

Oleh itu, kos barang yang dikeluarkan akan menjadi 490,800.

Contoh # 3

Industri Starc telah mulai mengeluarkan produk baru yang disebut "Avenger Sword." Ia akan digunakan pada masa perang dan dirancang sedemikian rupa sehingga dapat digunakan sebagai pedang dan juga sebagai perisai. Namun, sebagai organisasi bukan untung, mereka tidak bimbang dengan harganya. Tetapi untuk meneruskan pengeluaran, mereka sekurang-kurangnya perlu mendapatkan kembali kos. Oleh itu, pengurusan industri bintang telah meminta jabatan pengeluaran untuk menghantar kos yang dikeluarkan semasa menghasilkan produk yang baru diciptakan "Avenger Sword."

Berikut adalah maklumat yang diberikan oleh jabatan pengeluaran:

Maklumat di atas adalah dalam US $ dan beribu-ribu. Anda diminta untuk mengira kos barang yang dikeluarkan dan juga per unit kos.

Penyelesaian

Di sini kita tidak diberi langsung Bahan dan Kos Tenaga Kerja. Kita perlu mengira yang sama terlebih dahulu.

Kita hanya perlu menggandakan kos per unit dengan jumlah unit seperti di bawah:

Pengiraan Kos Bahan dan Tenaga Kerja

- Kos Bahan = 491,250 x 100 = 49,125,000

- Kos Tenaga Kerja = 378,000 x 100 = 37,800,000

Oleh itu, pengiraan kos barang yang dikeluarkan adalah seperti berikut,

= 49,125,000 + 37,800,000+ 4,37,50,000 + 2,98,62,000 - 2,38,89,600

Kos Barangan yang dikeluarkan akan -

- Kos Pembuatan Barang = 13,66,47,400

Oleh itu, kos barang yang dikeluarkan akan menjadi 13,66,47,400 dan seunit, akan menjadi 1,366,474 ketika membaginya dengan 100.

Perkaitan dan Kegunaan

Formula Akaun Pembuatan atau COGM boleh dikira untuk tujuan berikut:

- Ini akan membantu menentukan dengan tepat pengkelasan unsur-unsur kos secara terperinci.

- Ini juga akan membantu pihak pengurusan dalam menggabungkan catatan kewangan dengan catatan kos.

- Selanjutnya, pernyataan ini juga akan menjadi asas untuk perbandingan operasi pembuatan dari tahun ke tahun.

- Semua perkara di atas, ini juga akan membolehkan syarikat merancang perancangan penggunaan sumbernya dengan betul, strategi penetapan harga produk, perancangan pengeluaran jumlah, dll.

- Sekiranya syarikat mempunyai skema seperti rancangan pembahagian keuntungan dan sedang berkuatkuasa, maka ia juga dapat membantu mereka dalam menentukan jumlah pengeluaran bersama dengan bonus pembahagian keuntungan.