Apakah Nisbah Tunai?

Nisbah tunai adalah nisbah yang mengukur kemampuan syarikat untuk membayar hutang jangka pendek dengan tunai atau setara tunai dan ia dikira dengan membahagikan jumlah tunai dan setara tunai syarikat dengan jumlah liabiliti semasa.

- Sekiranya nisbahnya lebih dari 1, apakah itu menunjukkan bahawa terdapat ketidakcekapan dalam menggunakan wang tunai untuk memperoleh lebih banyak keuntungan atau pasar sedang jenuh

- Sekiranya nisbahnya kurang dari 1, adakah ini menunjukkan bahawa firma tersebut telah menggunakan wang tunai dengan cekap atau mereka tidak membuat penjualan yang cukup untuk mendapatkan lebih banyak wang tunai

Sekiranya kita melihat grafik di bawah ini, kita perhatikan bahawa Starbucks mempunyai nisbah tunai tertinggi (0.468x pada TK2016) berbanding Colgate dan Procter & Gamble. Tetapi apa maksudnya dengan nisbah ini? Adakah penting jika nisbah syarikat ini melebihi 1? Kami akan mengetahui dalam artikel ini.

Formula Nisbah Tunai

Formulanya semudah yang boleh. Cukup bahagikan tunai & setara tunai dengan liabiliti semasa, dan anda akan mempunyai nisbah anda.

Formula Nisbah Tunai = Tunai + Setara Tunai / Jumlah Liabiliti Semasa

Sebilangan besar syarikat menunjukkan wang tunai & setara tunai bersama dalam kunci kira-kira. Tetapi beberapa syarikat menunjukkan wang tunai dan setara tunai secara berasingan.

Tetapi apakah maksud wang tunai yang setara?

Menurut GAAP, setara tunai adalah pelaburan dan aset lain yang boleh ditukar menjadi tunai dalam masa 90 hari atau kurang. Oleh itu, mereka termasuk dalam nisbah liputan tunai.

Liabiliti Semasa adalah liabiliti yang perlu dibayar dalam 12 bulan ke depan atau kurang.

Mari kita lihat tunai & setara tunai dan liabiliti semasa yang mana mana firma mempertimbangkan untuk dimasukkan ke dalam kunci kira-kira mereka.

Tunai & Setara Tunai: Di bawah Tunai, syarikat-syarikat tersebut merangkumi duit syiling & wang kertas, resit yang tidak disimpan, akaun cek, dan kiriman wang. Dan di bawah setara tunai, organisasi mengambil kira dana bersama pasaran wang, sekuriti perbendaharaan, saham pilihan yang mempunyai tempoh matang 90 hari atau kurang, sijil deposit bank, dan kertas komersial.

Liabiliti semasa: Di bawah liabiliti semasa, syarikat akan merangkumi akaun yang perlu dibayar, cukai jualan yang perlu dibayar, cukai pendapatan yang perlu dibayar, faedah yang perlu dibayar, overdraf bank, cukai gaji yang perlu dibayar, deposit pelanggan di muka, perbelanjaan terakru, pinjaman jangka pendek, tempoh matang jangka panjang hutang berjangka, dll.

Tafsiran Nisbah Tunai

- Katakan bahawa Tunai & Setara Tunai> Liabiliti Semasa ; itu bermaksud organisasi mempunyai lebih banyak wang tunai (lebih dari 1 dari segi nisbah) daripada mereka perlu melunaskan liabiliti semasa. Tidak selalu menjadi situasi yang baik kerana ini menunjukkan bahawa firma itu belum menggunakan aset sepenuhnya

- Sekiranya Tunai & Setara Tunai = Liabiliti Semasa, itu bermaksud syarikat mempunyai wang tunai yang mencukupi untuk melunaskan liabiliti semasa.

- Sekiranya Tunai & Setara Tunai <Liabiliti Semasa, maka ini adalah situasi yang tepat untuk dilalui, dari segi perspektif syarikat. Kerana ini bermaksud syarikat telah menggunakan asetnya dengan baik untuk memperoleh keuntungan.

Walaupun itu nisbah yang berguna kerana ia menghilangkan semua ketidakpastian (penghutang, inventori, dll. Untuk berubah menjadi tunai untuk melunaskan liabiliti semasa) dari aset semasa dan hanya menumpukan pada tunai & setara tunai, kebanyakan penganalisis kewangan tidak gunakan nisbah tunai untuk membuat kesimpulan mengenai kedudukan kecairan firma.

Contoh Nisbah Tunai

Contoh 1

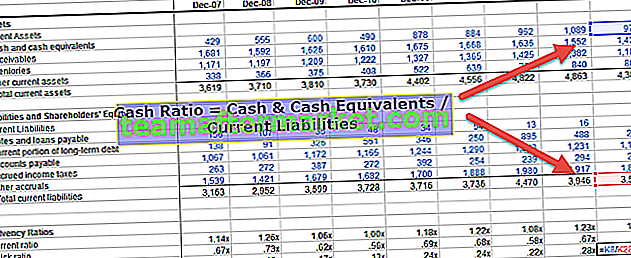

Mari kita ambil contoh untuk menggambarkan perkara ini. Dalam contoh di bawah, perhatian utama kami adalah melihat kedudukan mudah tunai firma dari dua perspektif. Pertama, kita akan melihat syarikat mana yang berada dalam situasi yang lebih baik untuk membayar hutang jangka pendek, dan kedua, kita akan melihat syarikat mana yang lebih baik menggunakan aset jangka pendeknya.

| X (dalam US $) | Y (dalam US $) | |

| Wang Tunai | 10000 | 3000 |

| Setara Wang Tunai | 1000 | 500 |

| Akaun Belum Terima | 1000 | 5000 |

| Persediaan | 500 | 6000 |

| Akaun Belum Bayar | 4000 | 3000 |

| Bayaran Cukai Semasa | 5000 | 6000 |

| Liabiliti Jangka Panjang Semasa | 11000 | 9000 |

| nisbah liputan tunai | 0.55 | 0.19 |

| Nisbah semasa | 0.63 | 0.81 |

Sekarang dari contoh di atas, kita akan dapat membuat beberapa kesimpulan.

Pertama, syarikat mana yang berada dalam kedudukan yang lebih baik untuk membayar hutang jangka pendek dengan pasti (tidak mempunyai ketidakpastian)? Ini pasti Syarikat X kerana tunai & setara tunai Syarikat X jauh lebih banyak daripada Syarikat Y berbanding dengan liabiliti semasa masing-masing. Dan jika kita melihat nisbah kedua-dua syarikat, kita akan melihat bahawa nisbah Syarikat X adalah 0.55, sedangkan nisbah liputan tunai Syarikat Y hanya 0.19.

Sekiranya kita memasukkan nisbah semasa ke perspektif (nisbah semasa = aset semasa / liabiliti semasa), Syarikat Y berada dalam kedudukan yang lebih baik untuk melunaskan hutang jangka pendek (jika kita menganggap bahawa penerimaan dan inventori akaun dapat berubah menjadi tunai dalam jangka pendek jangka masa) kerana nisbah semasa adalah 0.81.

Walaupun Syarikat X mempunyai lebih banyak wang tunai, mereka mempunyai jumlah kurang penerimaan & inventori akaun. Dari satu perspektif, adalah kedudukan yang baik untuk berada dalam keadaan tidak ada yang terkunci, dan bahagian utama telah dilikuidasi. Tetapi pada masa yang sama, lebih banyak nisbah tunai dan nisbah kurang semasa bermaksud (berbanding Syarikat Y); Syarikat X dapat menggunakan wang tunai dengan lebih baik untuk penjanaan aset. Dari perspektif ini, Syarikat Y telah menggunakan wang tunai dengan lebih baik.

Contoh 2 - Nestle

Di bahagian ini, kami akan mengambil contoh dari industri supaya anda dapat memahami bagaimana nisbah ini berfungsi.

Di sini kita akan mengambil kira data mentah dan akan mengira nisbah ini selama dua tahun berturut-turut.

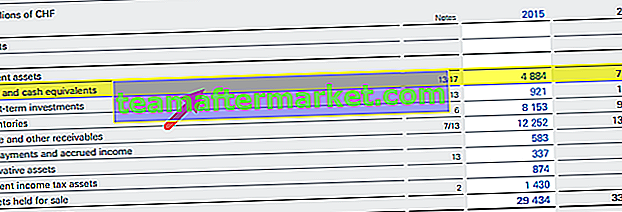

Pertama, kami akan mengambil kira data kunci kira-kira Nestle.

sumber: Laporan Tahunan Nestle

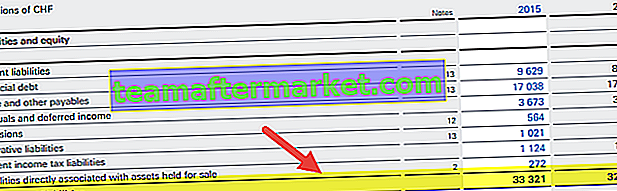

Sekiranya anda melihat kunci kira-kira, anda akan melihat bahawa terdapat dua set maklumat yang penting bagi kami dalam menentukan nisbah tunai.

Yang pertama adalah data dua tahun tunai & setara tunai (lihat kuning yang diserlahkan dalam kunci kira-kira di atas), dan data kedua, yang berguna bagi kami, adalah jumlah liabiliti semasa untuk tahun 2014 dan 2015.

Sekarang, kita akan menentukan nisbah ini dengan menggunakan formula mudah yang telah kita sebutkan di atas.

Pada tahun 2014, nisbah Nestlé adalah = (7448/32895) = 0.23.

Pada tahun 2015, Nestlé adalah = (4884/33321) = 0.15.

Sekiranya kita membandingkan nisbah liputan tunai dua tahun ini, kita akan melihat bahawa pada tahun 2015, nisbahnya lebih rendah berbanding tahun 2014. Sebabnya mungkin penggunaan wang tunai yang lebih baik dalam menjana keuntungan.

Sebaliknya, kita perhatikan bahawa pada tahun 2014, Nestle mempunyai lebih banyak wang tunai untuk melunaskan hutang jangka pendek daripada pada tahun 2015.

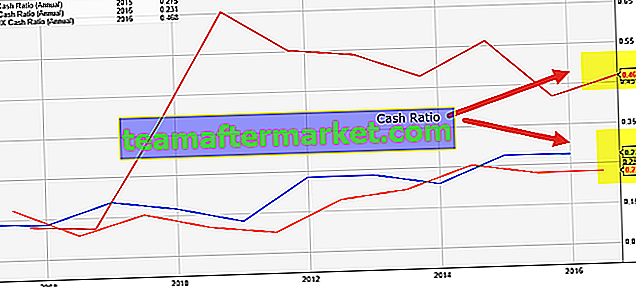

Mari kita bandingkan bagaimana nisbah liputan tunai Nestle dibandingkan dengan pesaingnya - Hershey's dan Danone.

sumber: ycharts

- Kami perhatikan bahawa nisbah Nestle cukup stabil, antara 0.14x - 0.25x selama 10 tahun terakhir

- Nisbah Danone adalah yang terendah di antara pesaingnya pada 0.056x

- Nisbah Hershey telah berubah dalam 10 tahun terakhir. Nisbah liputan tunai antara 0.45-0.80x antara 2011 - 2015. Namun, baru-baru ini, nisbah Hershey merosot kepada sekitar 0.156x

Contoh 3 - Colgate

Mari kita ambil contoh lain dari Colgate

Original text

sumber: ycharts Colgate telah mengekalkan nisbah sihat 0.1x hingga 0.28x dalam 10 tahun terakhir. Dengan nisbah tunai yang lebih tinggi ini, syarikat berada dalam kedudukan yang lebih baik untuk melunaskan liabiliti semasa.

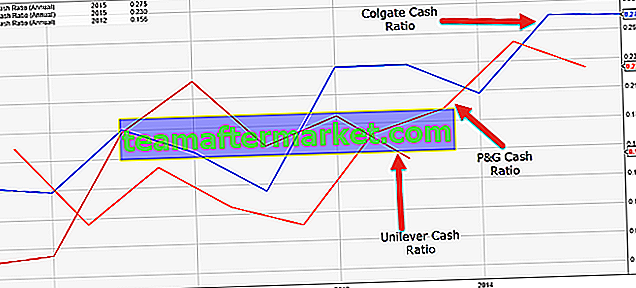

sumber: ycharts Colgate telah mengekalkan nisbah sihat 0.1x hingga 0.28x dalam 10 tahun terakhir. Dengan nisbah tunai yang lebih tinggi ini, syarikat berada dalam kedudukan yang lebih baik untuk melunaskan liabiliti semasa.Di bawah ini adalah perbandingan pantas nisbah liputan tunai Colgate's vs P&G vs Unilever

sumber: ycharts

- Nisbah Colgate, dibandingkan dengan rakan sebayanya, nampaknya jauh lebih tinggi.

- Nisbah Unilever telah menurun dalam 5-6 tahun kebelakangan.

- Nisbah P&G terus meningkat dalam tempoh 3-4 tahun yang lalu.

Perkaitan dan Penggunaan

- Pemiutang lebih cenderung melihat nisbah tunai Syarikat daripada pelabur kerana ia menjamin sama ada Syarikat dapat membayar hutang atau tidak. Oleh kerana nisbah tersebut tidak menggunakan inventori dan penghutang akaun, pemiutang diberi jaminan bahawa hutang mereka dapat dilaksanakan sekiranya nisbahnya lebih besar daripada 1.

- Penghutang akaun boleh memakan masa beberapa minggu atau bulan untuk ditukar menjadi wang tunai, dan inventori mungkin memakan masa berbulan-bulan untuk dijual; namun, wang tunai adalah bentuk terbaik aset yang digunakan untuk melunaskan liabiliti. Oleh itu, pemiutang tenang dan memberikan pinjaman kepada Syarikat dengan nisbah tunai yang lebih baik.

- Walaupun nisbah tunai yang lebih tinggi disukai oleh pemiutang, Syarikat tidak menyimpannya terlalu tinggi, nisbah tunai lebih dari 1 menunjukkan bahawa Syarikat mempunyai aset tunai yang terlalu tinggi. Ia tidak dapat menggunakannya untuk aktiviti yang menguntungkan. Syarikat tidak mengekalkan aset tunai tinggi kerana wang tunai dalam akaun bank tidak menghasilkan pulangan yang baik. Oleh itu, mereka cuba menggunakannya untuk projek, memperoleh perniagaan baru, penggabungan, dan pemerolehan, penyelidikan, dan proses pembangunan untuk menghasilkan pulangan yang lebih baik. Oleh sebab ini, nisbah tunai dalam lingkungan 0.5-1 dianggap baik.

- Walaupun nisbah tunai adalah ukuran mudah tunai yang ketat, para pelabur tidak sering melihat nisbah semasa analisis asas Syarikat. Pelabur ingin syarikat menggunakan wang tunai yang tidak berfungsi untuk menjana lebih banyak keuntungan dan pendapatan.

- Pelabur akan lebih baik sekiranya syarikat melunaskan hutangnya tepat pada waktunya dan menggunakan wang tunai terbiar untuk melabur semula dalam aktiviti perniagaan dan menghasilkan pulangan yang lebih baik.

Batasan

Dari perbincangan di atas, jelas bahawa nisbah liputan tunai boleh menjadi salah satu grid kecairan pengukur terbaik bagi sebuah syarikat. Tetapi ada beberapa batasan nisbah ini, yang mungkin menjadi sebab sifatnya yang terkenal.

- Pertama sekali, kebanyakan syarikat berpendapat bahawa kegunaan nisbah liputan tunai adalah terhad. Malah syarikat yang menunjukkan nisbah yang lebih rendah mungkin menunjukkan nisbah semasa dan cepat yang jauh lebih tinggi pada akhir tahun.

- Di beberapa negara, nisbah kurang daripada 0.2 adalah sihat.

- Oleh kerana nisbah liputan tunai menggambarkan dua perspektif, tidak mudah untuk memahami perspektif mana yang harus dilihat. Sekiranya nisbah syarikat ini kurang dari 1, apa yang anda faham? Adakah ia menggunakan wang tunai dengan baik? Atau mempunyai kemampuan lebih untuk melunaskan hutang jangka pendek? Itulah sebabnya, dalam kebanyakan analisis kewangan, nisbah liputan tunai digunakan bersama dengan nisbah lain seperti Nisbah Pantas dan Nisbah Semasa.