Apakah Penyata Kewangan?

Penyata kewangan adalah laporan bertulis yang disediakan oleh pengurusan syarikat untuk membentangkan urusan kewangannya dalam jangka masa tertentu (suku, enam bulanan atau tahunan). Penyata ini merangkumi Lembaran Imbangan, Penyata Pendapatan Aliran Tunai dan penyata ekuiti Pemegang Saham dan disusun mengikut prinsip perakaunan yang ditetapkan dan standard supaya pelaporan itu selaras di semua peringkat.

Jenis Penyata Kewangan

Sekarang, mari kita lihat setiap jenis penyata kewangan bersama dengan contoh praktikal.

# 1 - Lembaran Imbangan

Lembaran imbangan adalah penyata kewangan yang memberikan gambaran ringkas mengenai aset, liabiliti, dan ekuiti pemegang saham. Banyak syarikat menggunakan ekuiti pemegang saham sebagai penyata kewangan yang berasingan. Tetapi biasanya, ia disertakan dengan kunci kira-kira.

Persamaan yang perlu anda ingat semasa menyediakan kunci kira-kira adalah -

Aset = Liabiliti + Ekuiti Pemegang Saham

Mari lihat kunci kira-kira supaya kita dapat memahami cara kerjanya -

sumber: Filing Colgate SEC

Di atas hanyalah gambaran bagaimana kunci kira-kira berfungsi.

- Di bawah aset semasa, anda boleh mempertimbangkan wang tunai, piutang, sewa prabayar, dan lain-lain. Di bawah aset bukan semasa, kami boleh meletakkan peralatan, loji, bangunan, dll

- Ideanya adalah untuk mengikuti urutan dari lebih banyak cecair menjadi kurang cecair.

- Pada masa yang sama, di sisi lain, anda boleh mempertimbangkan nota hutang, akaun yang perlu dibayar, cukai pendapatan yang perlu dibayar, gaji yang belum dibayar, dan lain-lain. Sebagai liabiliti jangka panjang / tidak semasa, anda boleh mempertimbangkan hutang jangka panjang.

Neraca kadangkala menjadi agak rumit, dan akauntan perlu memastikan bahawa setiap rekod dilaporkan dengan betul supaya jumlah aset selalu sama dengan jumlah liabiliti ditambah dengan ekuiti pemegang saham.

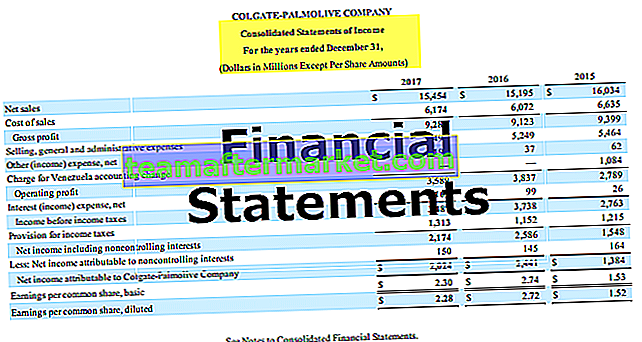

# 2 - Penyata Pendapatan

Penyata pendapatan adalah penyata kewangan seterusnya yang mesti dilihat oleh semua orang. Ia kelihatan agak berbeza daripada kunci kira-kira. Dalam penyata pendapatan, ini mengenai pendapatan dan perbelanjaan.

sumber: Filing Colgate SEC

- Ia bermula dengan penjualan atau pendapatan kasar. Kemudian kami mengurangkan sebarang pulangan penjualan atau potongan jualan dari penjualan kasar untuk mendapatkan penjualan bersih. Jualan bersih ini adalah yang kami gunakan untuk analisis nisbah.

- Dari penjualan bersih, kami mengurangkan kos barang yang dijual, dan kami mendapat keuntungan kasar.

- Dari keuntungan kasar, kami memotong perbelanjaan operasi seperti perbelanjaan yang diperlukan untuk perbelanjaan pentadbiran harian. Dengan mengurangkan perbelanjaan operasi, kita mendapat EBIT, yang bermaksud pendapatan sebelum faedah dan cukai.

- Dari EBIT, kami memotong caj faedah yang dibayar atau menambahkan faedah yang diterima (jika ada), dan kami mendapat EBT, yang bermaksud pendapatan sebelum cukai.

- Dari EBT, kami memotong cukai pendapatan untuk tempoh tersebut, dan kami memperoleh Pendapatan Bersih, yang bermaksud keuntungan selepas cukai.

# 3 - Penyata Aliran Tunai

Penyata Aliran Tunai adalah penyata ketiga terpenting yang harus dilihat oleh setiap pelabur.

Terdapat tiga penyata penyata aliran tunai yang berasingan. Penyata ini adalah aliran tunai dari aktiviti operasi, aliran tunai dari aktiviti pelaburan, dan aliran tunai dari aktiviti kewangan.

sumber: Filing Colgate SEC

- Aliran Tunai dari Operasi adalah wang tunai yang dihasilkan dari operasi teras perniagaan.

- Aliran Tunai dari Aktiviti Pelaburan berkaitan dengan aliran masuk dan aliran keluar tunai yang berkaitan dengan pelaburan dalam syarikat seperti membeli harta tanah, loji, dan peralatan atau pelaburan lain.

- Aliran Tunai dari Aktiviti Pembiayaan berkaitan dengan aliran masuk atau aliran keluar tunai yang berkaitan dengan hutang atau ekuiti syarikat. Ia merangkumi peningkatan hutang atau ekuiti, pembayaran balik pinjaman, pembelian balik saham dan banyak lagi.

# 4 - Penyata Perubahan Ekuiti Pemegang Saham

Penyata Perubahan Ekuiti Pemegang Saham adalah penyata kewangan yang memberikan ringkasan perubahan ekuiti pemegang saham dalam jangka masa tertentu.

sumber: Filing Colgate SEC

- Saham Biasa adalah komponen pertama dan terpenting dalam ekuiti pemegang saham. Pemegang saham biasa adalah pemilik syarikat.

- Tambahan Dibayar dalam Modal bermaksud apabila syarikat menerima premium saham.

- Pendapatan atau kerugian tertahan dikumpulkan dari tempoh sebelumnya. Secara sederhana, pendapatan ditahan adalah jumlah yang disimpan syarikat setelah membayar dividen dari pendapatan bersih.

- Saham perbendaharaan adalah jumlah keseluruhan semua saham biasa yang telah dibeli balik oleh syarikat.

- Dikumpulkan Pendapatan komprehensif lain mengandungi keuntungan / kerugian yang belum direalisasikan yang tidak mengalir melalui penyata pendapatan.

Kesimpulannya

Penyata Kewangan memberikan gambaran kewangan mengenai prestasi syarikat selama ini.

- Lembaran Imbangan memberikan perincian sumber dan penggunaan dana syarikat.

- Penyata Pendapatan memberikan pemahaman mengenai pendapatan dan perbelanjaan perniagaan.

- Aliran tunai, sebaliknya, mengesan pergerakan tunai dalam perniagaan.

- Penyata Perubahan dalam ekuiti Pemegang Saham memberikan ringkasan akaun pemegang saham untuk jangka masa tertentu.

Selain empat jenis penyata kewangan yang dibincangkan di atas, anda juga perlu melihat nota penjelasan ke akaun. Catatan ini memberikan penjelasan terperinci mengenai item baris.