Apakah Pendapatan Bukan Operasi?

Pendapatan bukan operasi adalah pendapatan yang diperoleh oleh organisasi perniagaan daripada aktiviti selain daripada aktiviti menjana pendapatan utamanya dan contohnya merangkumi keuntungan / kerugian dari penjualan aset modal atau dari urus niaga pertukaran wang asing, pendapatan dari dividen, keuntungan atau pendapatan lain dihasilkan dari pelaburan perniagaan, dll.

Dengan kata mudah, pendapatan bukan operasi entiti adalah aliran pendapatan pada penyata pendapatan entiti yang didorong oleh aktiviti yang tidak termasuk dalam operasi perniagaan teras entiti. Jenis aliran pendapatan bukan teras ini boleh mengambil salah satu daripada banyak bentuk seperti keuntungan atau kerugian kerana turun naik dalam pertukaran wang asing, kemerosotan aset atau penurunan nilai, pendapatan dari dividen yang timbul daripada pelaburan dalam syarikat bersekutu, keuntungan modal dan kerugian daripada pelaburan, dll. Ia juga dikenali dengan nama pendapatan sampingan atau sampingan.

Senarai Pendapatan Bukan Operasi

- Kerugian akibat kemerosotan nilai atau penghapusan aset

- Pendapatan dividen yang timbul kerana pelaburan ke syarikat bersekutu

- Keuntungan dan kerugian akibat pelaburan dalam sekuriti kewangan

- Keuntungan dan kerugian disebabkan oleh urus niaga dalam mata wang asing dan oleh itu dipengaruhi oleh turun naik kadar pertukaran asing

- Sebarang keuntungan atau kerugian yang mungkin merupakan peristiwa sekali tidak berulang

- Sebarang keuntungan atau kerugian yang berulang tetapi tidak beroperasi secara semula jadi

Formula Pendapatan Bukan Operasi

Biasanya ditunjukkan sebagai "Pendapatan atau Perbelanjaan Bukan Operasi Bersih" di bahagian bawah penyata pendapatan. Selalunya, ia muncul selepas item baris "Keuntungan Operasi".

Ia dapat dihitung, seperti gambar di bawah:

Pendapatan Bukan Operasi Bersih= Pendapatan Dividen

- Kerugian akibat kemerosotan aset

+/- Keuntungan dan Kerugian direalisasikan setelah menjual pelaburan dalam sekuriti kewangan

+/- Keuntungan dan Kerugian akibat urus niaga dalam mata wang asing

+/- Keuntungan dan Kerugian kerana peristiwa sekali tidak berulang

+/- Keuntungan dan Kerugian kerana kejadian berulang tetapi tidak beroperasi

Ia mungkin tidak mempunyai formula tetap kerana lebih bergantung pada klasifikasi item baris sebagai aktiviti operasi atau bukan operasi.

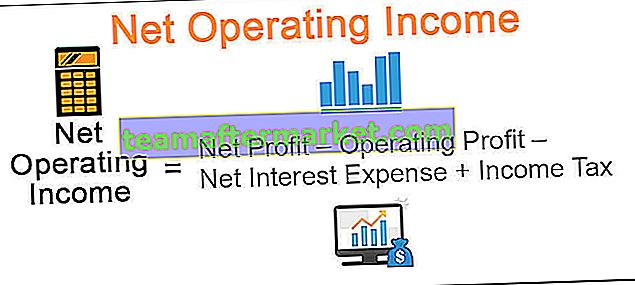

Pengiraan juga boleh dilakukan dengan -

Pendapatan Operasi Bersih = Untung Bersih - Keuntungan Operasi - Perbelanjaan Faedah Bersih + Cukai Pendapatan

Ini adalah pengiraan kembali untuk menguraikan nilai yang berkaitan dengan pendapatan dan perbelanjaan bukan operasi dari penyata pendapatan entiti kerana beberapa syarikat melaporkan pendapatan dan perbelanjaan tersebut di bawah kepala yang berbeza.

Contoh Pendapatan Bukan Operasi

Mari lihat beberapa contoh untuk memahami perkara ini dengan lebih baik.

Contoh # 1

Mari kita anggap syarikat rekaan ABC dengan penyata pendapatan seperti di bawah:

Sekarang untuk mengira pendapatan bukan operasi dari penyata pendapatan di atas, kita dapat mengikuti pendekatan pengiraan kembali seperti berikut:

Pendapatan Operasi Bersih = $ 150,000 - $ 200,000 + $ 40,000 + $ 30,000

= $ 20,000

Sekarang, jika kita perhatikan penyata pendapatan seperti di atas, jelas menunjukkan item baris yang tidak beroperasi, iaitu, keuntungan penjualan aset. Tetapi untuk mencapai nilai item baris ini berdasarkan beberapa formula, kami menggunakan formula pengiraan belakang, yang memberikan nilai yang sama seperti untuk keuntungan penjualan aset.

Contoh # 2

Sekarang mari kita lihat penyata pendapatan sebenar syarikat Microsoft.

= $ 16,571,000 - $ 35,058,000 + $ 19,903,000

= $ 1,416,000

Kelebihan

- Pendapatan bukan operasi memberikan anggaran bahagian pendapatan disebabkan oleh aktiviti bukan operasi. Ini membolehkan menjana pendapatan dan perbelanjaan persisian dari pendapatan arus perdana dari operasi teras syarikat. Ini membolehkan pihak berkepentingan membandingkan prestasi operasi syarikat yang murni dan juga membuat perbandingan antara rakan sejawat.

- Dari sudut pandang entiti, melaporkan pendapatan dan perbelanjaan tersebut menunjukkan bahawa entiti tidak mempunyai apa-apa yang perlu disembunyikan. Ini mewujudkan imej entiti yang telus, dan semua pihak yang berkepentingan, termasuk pekerja dan pelabur, merasa lebih selesa untuk mengambil risiko bersama dengan rancangan pertumbuhan entiti.

- Melaporkan perbelanjaan bukan operasi juga mewakili aktiviti bukan teras yang dapat dikurangkan pada masa yang sangat memerlukan. Item baris tersebut menunjukkan nilai dalam penyata pendapatan entiti.

- Ini juga membantu pihak berkepentingan dalam menilai angka yang lebih realistik daripada melupakannya dan membuat rancangan berdasarkan angka rekaan.

Kekurangan

- Ia tidak menggambarkan prestasi operasi entiti kerana merangkumi transaksi perniagaan bukan teras. Ini mungkin menunjukkan kesan yang salah kerana satu kali peristiwa. Beberapa syarikat mungkin menggunakannya untuk menaikkan atau menurunkan keuntungan untuk membayar lebih sedikit cukai atau memikat pelabur untuk mengumpulkan wang dari pasaran.

- Syarikat boleh menyamarkan urus niaga tersebut di bawah kepala lain untuk memanipulasi bahagian bawah penyata pendapatan entiti. Pelabur harus berhati-hati semasa menganalisis item baris yang timbul daripada transaksi perniagaan bukan teras.

Batasan

- Pelaporan pendapatan dan perbelanjaan operasi bersih boleh menjadi tidak efektif dan syarikat dengan tahap pendapatan operasi bersih yang lebih tinggi dianggap mempunyai kualiti pendapatan yang lebih buruk.

- Ia tidak mempunyai kepentingan dalam mengukur kehebatan operasi entiti dan oleh itu hanya boleh berfungsi sebagai item baris yang perlu dianalisis secara terpisah kerana ia berasal dari aktiviti bukan teras yang tidak membentuk arus utama pendapatan bagi entiti .

Perkara yang Perlu Diingat

- Pendapatan dan perbelanjaan bukan operasi kemungkinan besar merupakan peristiwa satu kali seperti kerugian akibat kemerosotan aset.

- Sebilangan item bukan operasi berulang tetapi masih dianggap tidak beroperasi kerana tidak membentuk aktiviti perniagaan utama entiti.

Kesimpulannya

Kedua-duanya cenderung mengalami kenaikan mendadak kerana prestasi operasi cenderung lebih kurang sama untuk syarikat yang stabil. Ia muncul di bahagian bawah penyata pendapatan, setelah mengoperasikan item baris keuntungan.