Definisi Unit Susut Nilai Pengeluaran

Unit penyusutan pengeluaran, juga disebut sebagai kaedah aktiviti, menghitung susutnilai berdasarkan unit pengeluaran dan mengabaikan peredaran masa sepanjang hayat berguna aset, dengan kata lain, unit penyusutan pengeluaran berkadar langsung dengan pengeluaran. Ia digunakan terutamanya di sektor pembuatan.

Nilai aset yang sama mungkin berbeza kerana penggunaannya. Contohnya, satu aset X menghasilkan 10 unit, dan aset Y yang lain menghasilkan 20 unit, kedua-duanya adalah aset yang sama, tetapi susut nilai Y akan lebih tinggi berbanding dengan aset X kerana lebih banyak unit dihasilkan.

Formula Unit Susut Nilai Pengeluaran

Kami akan memisahkan formula susut nilai pengeluaran kepada dua bahagian untuk memahaminya dengan cara yang lebih baik.

Langkah # 1: Susut nilai per unit formula ditunjukkan seperti di bawah,

Susutnilai per Unit = (Kos - Nilai Penjimatan) / Jumlah Anggaran Unit PengeluaranLangkah # 2: Formula perbelanjaan susut nilai ditunjukkan seperti di bawah,

Perbelanjaan Susut Nilai = Kadar Susut Nilai per Unit × Unit Dihasilkan dalam Tahun Terutama.

Kos: Ia termasuk harga beli, pemasangan, caj penghantaran, perbelanjaan sampingan.

Nilai Penyelamatan: ia adalah nilai yang akan diterima pada akhir hayat aset.

Anggaran Unit Pengeluaran: Pada asasnya merupakan anggaran unit yang dihasilkan oleh aset sepanjang hayat berguna.

Contoh Kaedah Susut Nilai Pengeluaran

Mari kita bincangkan contoh kaedah penyusutan unit pengeluaran.

Anda boleh memuat turun Templat Unit susut nilai pengeluaran ini di sini - Templat Unit susut nilai pengeluaranAndaikan item aset yang diperoleh pada 5 Januari dengan harga $ 50000 telah menganggarkan penggunaan 20000 jam. Pada tahun pertama, peralatan tersebut menggunakan 4000 jam. Anggaran nilai penyelamatan adalah $ 4000.

Penyelesaian:

Langkah # 1: Pertama, kita perlu mengira kadar susut nilai per unit; pengiraan akan seperti di bawah.

- Susutnilai per Unit = ($ 50000 - $ 4000) / 20000 Jam

- Kadar seunit = $ 2.3 setiap Jam

Langkah # 2: Kemudian, kita perlu mengira susut nilai untuk tahun tertentu berdasarkan kadar susut nilai per jam; pengiraan akan seperti di bawah.

- Perbelanjaan Susut Nilai = 4000 Jam × 2.3 sejam

- Perbelanjaan Susut Nilai (Jumlah Susut Nilai) = $ 9200

- Nilai Aset selepas Susut Nilai = ($ 50000- $ 9200) = $ 40800

- Andaikan pada tahun ke 2 peralatan tersebut digunakan 8000 jam maka jumlah susut nilai akan -

- Jumlah Susut Nilai = 8000 jam × 2.3 sejam = $ 18400

- Nilai Aset selepas Susut Nilai = ($ 40800- $ 18400) = $ 22400

- Seperti yang kita lihat, jumlah penyusutan semakin meningkat disebabkan oleh peningkatan unit pengeluaran.

Perubahan Kaedah Susut Nilai Pengeluaran

- Seperti perangkaan perakaunan lama, kaedah penyusutan dianggap sebagai perubahan dalam dasar perakaunan dan susut nilai dikenakan secara retrospektif;

- Sebagaimana perubahan standard perakaunan yang baru, kaedah penyusutan akan dianggap sebagai perubahan dalam anggaran perakaunan dan kos susut nilai secara prospektif sepanjang hayat aset.

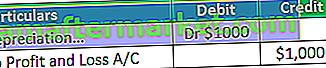

- Perbezaan yang timbul disebabkan oleh perubahan unit kaedah pengeluaran mengenakan untung rugi a / c. Anggap mengikut kaedah lama jumlah susut nilai adalah $ 1000, tetapi mengikut kaedah baru, jumlah susut nilai adalah 2000.

- Dalam kes ini, susut nilai tambahan timbul kerana perubahan kaedah baru, dan kami akan mendebitkan ($ 2000- $ 1000) $ 1000 jumlah tambahan untuk untung rugi a / c.

- Anggaplah jika mengikut kaedah lama jumlah susut nilai adalah $ 4000, tetapi sebagai kaedah susut nilai baru ialah $ 3000. Dalam kes ini ($ 4000- $ 3000), $ 1000 akan dikreditkan ke untung dan rugi a / c.

Kelebihan Kaedah Susut Nilai Pengeluaran

Kelebihan yang berbeza yang berkaitan dengan kaedah penyusutan unit pengeluaran adalah seperti berikut:

- Ia dikenakan berdasarkan penggunaan aset dan elakkan daripada mengenakan susut nilai yang tidak perlu. Contohnya, jentera menghasilkan 5000 unit dalam 340 hari. Mengikut kaedah ini, susut nilai akan dikenakan berdasarkan 5000 unit, yang selama 340 hari dan bukannya setahun penuh, maka ia memberikan hasil dan kos konsep yang sepadan.

- Ia bermanfaat dalam menentukan kecekapan aset.

- Di bawah kaedah ini, kos, iaitu, susut nilai sepadan dengan hasil, iaitu, pengeluaran.

- Melalui kaedah ini, perniagaan dapat mengesan keuntungan dan kerugian mereka dengan lebih tepat berbanding dengan kaedah garis lurus. Contohnya, 1000 unit dihasilkan oleh jentera dalam 320 hari dan selebihnya jentera itu tidak berfungsi.

- Di bawah kaedah ini, susut nilai dikenakan berdasarkan 320 bukan tahun penuh. Tetapi mengikut kaedah garis lurus, susut nilai akan dikenakan sepanjang tahun; oleh itu, seperti yang anda lihat, kaedah pengeluaran unit lebih tepat untuk memperoleh untung rugi berbanding dengan garis lurus.

- Susut nilai yang lebih besar pada tahun-tahun produktif dapat membantu mengimbangi kos yang lebih tinggi yang berkaitan dengan tahap pengeluaran yang lebih tinggi kerana penyusutan langsung berbanding dengan pengeluaran unit. Semakin banyak pengeluaran semakin tinggi susut nilai.

- Sebagai contoh, anggaplah aset tahun pertama menghasilkan 1000 unit dan tahun ke 2 2000 unit, maka kos pengeluaran pada tahun ke-2 akan lebih tinggi, dan jumlah susut nilai juga akan lebih tinggi berbanding dengan 1 tahun.

- Kaedah ini sangat berguna dalam perniagaan pembuatan kerana penyusutan dikenakan berdasarkan unit yang dihasilkan dan bukannya tahun penuh atau setengah tahun.

Kelemahan Unit Susut Nilai Pengeluaran

Kelemahan yang berbeza yang berkaitan dengan unit penyusutan pengeluaran adalah seperti berikut:

- Kaedah ini memberikan penyusutan hanya berdasarkan penggunaan, tetapi pada kenyataannya, ada sejumlah faktor yang menyebabkan penurunan nilai aset.

- Sebagai contoh, susut nilai juga timbul disebabkan oleh peredaran masa. Kadang kala aset pembuatan tetap terbiar di kilang. Namun, dalam kaedah ini, penyusutan tidak dapat dikenakan semasa mesin dalam keadaan tidak berfungsi di kilang kerana nilai sebenar aset tidak dapat diperoleh dengan menggunakan kaedah ini.

- Secara praktiknya adalah sukar untuk mengira susut nilai di bawah kaedah ini kerana kerumitan. Contohnya, terdapat banyak aset, dan setiap aset menghasilkan unit yang berbeza pada tahun tertentu. Menjejaki setiap aset sangat sukar, terutamanya di mana barang dihasilkan dalam pelbagai proses.

- Di bawah kaedah ini, nilai dua aset yang sama mungkin berbeza kerana penggunaannya.

- Kaedah ini tidak boleh digunakan untuk tujuan cukai kerana, dalam hal ini, susut nilai tidak dipertimbangkan berdasarkan unit yang dihasilkan; sebaliknya, mereka mengenakan susut nilai, yang diikuti di bawah rejim cukai.

Batasan

Batasan berbeza yang berkaitan dengan unit susutnilai pengeluaran adalah seperti berikut:

- Kaedah ini tidak boleh digunakan di mana mesin tetap tidak berfungsi di kilang. Sebagai contoh, aset menghasilkan 1000 unit dalam 350 hari dan tidak digunakan selama 15 hari. Dalam kes ini, susut nilai akan dikira berdasarkan 1000 unit, iaitu hanya selama 350 hari. Susut nilai untuk tempoh menganggur, iaitu, 15 hari, tidak akan dikira; oleh itu ia menentang peredaran masa.

- Kaedah ini tidak boleh digunakan untuk aset selain daripada aset pembuatan seperti bangunan dan perabot.

- Adalah sukar untuk memperoleh nilai susut nilai yang betul di bawah kaedah ini kerana ia hanya berlaku untuk pengguna dan mengabaikan kesan masa.

- Kaedah ini tidak boleh digunakan oleh semua perniagaan seperti syarikat perdagangan, industri perkhidmatan kerana, di bawah perniagaan ini, penyusutan tidak dikira berdasarkan unit yang dihasilkan; sebaliknya, mereka mengikuti kaedah garis lurus atau kaedah WDV.

Kesimpulannya

Kaedah Unit susutnilai pengeluaran pada asasnya berlaku untuk pembuatan aset di mana masa terbiar kurang dan pengeluaran cekap. Pada masa kini, kaedah ini lebih popular dalam menentukan kecekapan aset. Ia memberikan susut nilai bagi setiap aset berdasarkan kecekapan pengeluarannya. Pemilihan kaedah ini sangat penting kerana kita perlu memantau setiap aset dan pengeluarannya, jadi sebelum pemilihan kaedah ini, pastikan semuanya terkawal; jika tidak, sangat sukar untuk menggunakan kaedah ini.