Apakah Hutang Jangka Panjang?

Hutang jangka panjang adalah hutang yang diambil oleh syarikat yang akan jatuh tempo atau perlu dibayar setelah tempoh satu tahun pada tarikh kunci kira-kira dan ia ditunjukkan di bahagian liabiliti kunci kira-kira syarikat sebagai liabiliti tidak semasa .

Secara sederhana, hutang jangka panjang pada kunci kira-kira adalah pinjaman dan liabiliti lain, yang tidak akan jatuh tempo dalam masa 1 tahun dari saat ia dibuat. Secara umum, semua liabiliti tidak semasa boleh disebut hutang jangka panjang, terutama untuk mencari nisbah kewangan yang akan digunakan untuk menganalisis kesihatan kewangan syarikat.

- Mereka diterbitkan sebagai bon oleh syarikat untuk membiayai pengembangannya dalam beberapa tahun berikutnya.

- Oleh itu, mereka matang selama bertahun-tahun; Bon 10 tahun, bon 20 tahun, atau bon 30 tahun, misalnya. Ini adalah amalan yang sangat biasa, terutama di semua industri berintensifkan modal di seluruh dunia. Oleh itu, bon adalah jenis hutang jangka panjang yang paling biasa.

- Terdapat juga sesuatu yang disebut "bahagian hutang jangka panjang sekarang." Apabila entiti mengeluarkan hutang, sebahagian daripadanya perlu dibayar setiap tahun (atau tempoh) sehingga jumlah pokok hutang tersebut telah dibayar sepenuhnya kepada pemiutang.

- Oleh kerana itu, walaupun keseluruhan hutang bersifat jangka panjang, bahagian pokok yang perlu dibayar dalam tahun semasa tidak dapat dikategorikan dalam Hutang jangka panjang. Oleh itu, bahagian tersebut ditulis di bawah liabiliti semasa sebagai "bahagian hutang jangka panjang semasa."

Contoh Hutang Jangka Panjang

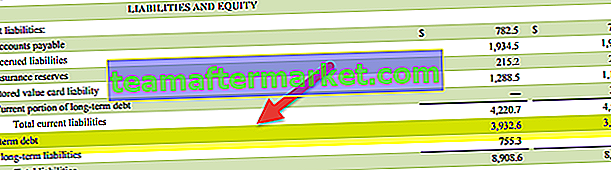

Berikut adalah contoh hutang jangka panjang Starbucks. Kami perhatikan bahawa hutang Starbucks meningkat pada tahun 2017 kepada $ 3,932.6 juta berbanding $ 3185.3 juta pada tahun 2016.

sumber: Filem Starbucks SEC

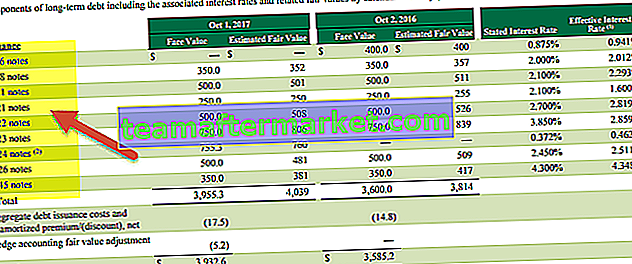

Berikut adalah perpecahannya

sumber: Filem Starbucks SEC

Seperti yang kita perhatikan dari atas, syarikat telah mengeluarkan pelbagai nota hutang (nota 2018, 2021 nota, 2022 note, 2023 note, 2026 note, dan bahkan 2045 note)

Kelebihan

- Hutang memberi syarikat akses cepat kepada jumlah modal yang diperlukan tanpa perlu membayarnya kembali kepada pemberi pinjaman dalam masa terdekat. Sekiranya syarikat tidak mahu akses ke jumlah hutang dengan segera, ia dapat menyusun hutang dengan cara menerimanya dalam beberapa bahagian dalam jangka masa bila dan bila diperlukan.

- Untuk apa-apa jenis hutang, terdapat pembayaran faedah selain pembayaran dari jumlah pokok. Bayaran faedah ini selalu menjadi item semasa. Faedah yang dibayar dalam satu tempoh dilaporkan pada penyata pendapatan tempoh tersebut sebagai perbelanjaan. Oleh kerana ia adalah perbelanjaan yang dilaporkan sebelum cukai, ia juga mengurangkan pendapatan bercukai syarikat dan akhirnya, cukai yang harus dibayar oleh syarikat.

- Tetapi itu bukan kelebihan sebenar mengambil hutang jangka panjang pada kunci kira-kira kerana syarikat, dalam hal ini, meningkatkan perbelanjaannya untuk mengurangkan cukai, yang dapat dilakukannya dengan meningkatkan perbelanjaan lain (seperti kos inventori yang dibeli ) juga.

- Kelebihan sebenarnya adalah leverage kewangan yang diberikannya kepada syarikat. Leverage adalah istilah penting dalam jargon kewangan, dan juga dalam analisis kewangan syarikat.

Contoh Hutang Jangka Panjang Pepsi

Seperti yang kita perhatikan dari atas, hutang jangka panjang Pepsi pada kunci kira-kira telah meningkat sejak 10 tahun yang lalu. Juga, hutang terhadap jumlah modal telah meningkat dalam tempoh yang sama. Ini menunjukkan bahawa Pepsi telah bergantung pada hutang untuk pertumbuhan.

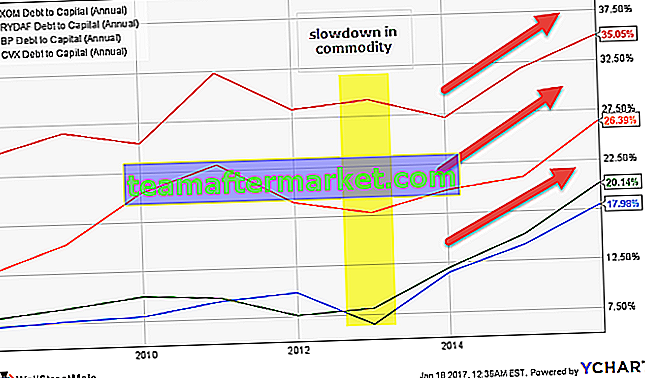

Contoh Syarikat Minyak & Gas

Syarikat Minyak dan Gas adalah syarikat berintensifkan modal yang mengumpulkan sejumlah besar hutang jangka panjang pada kunci kira-kira. Berikut adalah graf nisbah Permodalan (Hutang ke Jumlah Modal) Exxon, Royal Dutch, BP, dan Chevron. Kami perhatikan bahawa untuk semua syarikat, hutang telah meningkat, sehingga meningkatkan nisbah permodalan keseluruhan.

sumber: ycharts

Peningkatan hutang jangka panjang pada kunci kira-kira disebabkan terutamanya oleh penurunan harga komoditi (minyak) dan dengan itu mengakibatkan pengurangan aliran tunai, sehingga mengimbangkan neraca mereka.

| Tempoh | BP | Chevron | Belanda Diraja | Exxon Mobil |

| 31-Dis-15 | 35.1% | 20.1% | 26.4% | 18.0% |

| 31-Dis-14 | 31.8% | 15.2% | 20.9% | 14.2% |

| 31-Dis-13 | 27.1% | 12.0% | 19.8% | 11.5% |

| 31-Dis-12 | 29.2% | 8.1% | 17.8% | 6.5% |

| 31-Dis-11 | 28.4% | 7.6% | 19.0% | 9.9% |

| 31-Dis-10 | 32.3% | 9.6% | 23.0% | 9.3% |

| 31-Dis-09 | 25.4% | 10.0% | 20.4% | 8.0% |

| 31-Dis-08 | 26.7% | 9.0% | 15.5% | 7.7% |

| 31-Dis-07 | 24.5% | 8.1% | 12.7% | 7.3% |

sumber: ycharts

Kesan Negatif dari Hutang Jangka Panjang yang tinggi

- Walaupun mengeluarkan hutang memberikan faedah yang dinyatakan di atas, terlalu banyak hutang juga memudaratkan kesihatan syarikat. Ini kerana seseorang mesti menyedari bahawa apa yang telah dipinjam mesti dibayar kembali pada suatu ketika nanti. Dan selain daripada jumlah pokok, akan ada kos faedah berulang juga.

- Oleh itu, tahap hutang syarikat mesti berada pada tahap optimum dibandingkan dengan ekuiti supaya bahagian hutang dan perbelanjaan faedah bersama tidak memakan aliran tunai dari operasi syarikat.

- Ingat, jika syarikat mengeluarkan ekuiti, bukan paksaan untuk membayar dividen. Tetapi jika ia mengeluarkan hutang, maka pembayaran faedah adalah wajib.

Nota Penting untuk Pelabur

- Sebagai pelabur, disarankan untuk memerhatikan nisbah hutang kepada ekuiti dan nisbah dan petunjuk berkaitan hutang lain. Seorang pelabur juga harus memperhatikan perubahan atau penyusunan semula hutang syarikatnya.

- Seorang pelabur mesti mengetahui norma-norma industri mengenai struktur modal syarikat-syarikat industri tertentu. Secara umumnya, lebih banyak syarikat yang mempunyai aset mengumpulkan lebih banyak modal dalam bentuk hutang. Dan aset seperti loji dan peralatan dibina sebagai projek jangka panjang. Oleh itu, dalam industri berat aset seperti industri keluli dan industri telekomunikasi, bahagian hutang pada umumnya tinggi.

- Tahap hutang yang tinggi lebih merupakan ciri syarikat matang, yang mempunyai aliran tunai yang stabil berbanding dengan syarikat permulaan dan peringkat awal. Ini kerana yang terakhir memilih untuk tidak menaikkan hutang kerana menarik caj kewangan, termasuk perbelanjaan faedah.

- Kita juga perlu mengetahui sebab-sebab di sebalik pengeluaran hutang baru oleh syarikat. Sama ada hutang telah dikeluarkan untuk membiayai pertumbuhan atau membeli balik beberapa saham atau memperoleh syarikat atau hanya untuk membiayai perbelanjaan operasi, jika untuk membiayai pertumbuhan, itu petanda baik bagi para pelabur. Sekiranya untuk pembelian balik saham, lebih banyak analisis diperlukan, tetapi kebanyakannya bagus kerana ia mengurangkan pencairan ekuiti. Sekiranya syarikat menaikkan hutang untuk pemerolehan, sekali lagi, sinergi yang dihasilkan perlu dianalisis untuk mengetahui kesannya.

- Terakhir, jika hutang jangka panjang pada kunci kira-kira dinaikkan untuk membiayai perbelanjaan operasi, ia memberikan isyarat negatif di pasaran. Dan jika ia kerap berlaku, ini bermakna operasi syarikat tidak dapat menghasilkan aliran tunai yang mencukupi yang diperlukan untuk membiayai perbelanjaan operasi. Oleh itu, pelabur yang baik mesti sentiasa berwaspada dan diberitahu tentang apa sahaja penerbitan atau penyusunan semula hutang baru yang berlaku di syarikat tempat dia melabur atau merancang untuk melabur.

Kesimpulannya

Hutang jangka panjang adalah hutang, yang perlu dibayar kembali kepada pemberi pinjaman dalam masa lebih dari satu tahun dari saat ia dipinjam. Ia berguna bagi syarikat kerana ia memberikan sedikit pengaruh kewangan sekiranya syarikat dapat menjana aliran tunai yang mencukupi untuk menampung kos faedahnya. Walau bagaimanapun, jika hutang terlalu banyak dibandingkan dengan aliran tunai operasi, ia mengundang masalah kepada syarikat dan juga pemegang saham.

Oleh itu, pelabur mesti mengkaji hutang dan perubahan yang berlaku di dalamnya dengan teliti. Adalah menjadi amalan yang baik untuk diberitahu mengenai tujuan hutang baru dikeluarkan atau disusun semula dan juga komposisi hutang jangka panjang. Untuk mendapatkan maklumat tersebut, pelabur mesti membaca nota penyata kewangan dan panggilan persidangan yang dilakukan secara berkala oleh syarikat yang dia minati.