Apa itu Pil Racun?

Poison pill adalah teknik pertahanan berasaskan psikologi di mana pemegang saham minoriti dilindungi dari pengambilalihan yang belum pernah terjadi sebelumnya atau perubahan pengurusan yang bermusuhan dengan menggunakan teknik untuk meningkatkan kos perolehan ke tahap yang sangat tinggi dan mewujudkan disinsentif jika perubahan pengambilalihan atau pengurusan berlaku fikiran pembuat keputusan.

Mari kita menggali lebih mendalam untuk memahami sejarah mekanisme ini dan kisah di sebalik nama yang mengerikan!

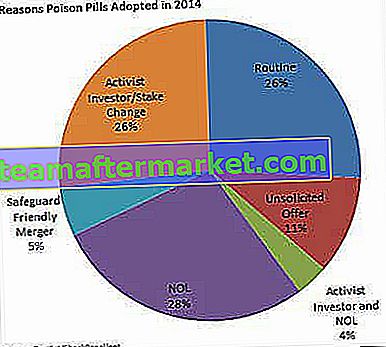

Sebab-sebab Pil Racun

Sumber: FactSet

Sebab utama pengambilan pil racun

"Poison Pill" adalah mekanisme pertahanan yang popular untuk "syarikat sasaran" di mana ia menggunakan isu hak pemegang saham sebagai taktik untuk membuat perjanjian pemerolehan bermusuhan itu mahal atau kurang menarik bagi penyerang. Strategi ini juga bertindak sebagai alat untuk melambatkan kelajuan kemungkinan percubaan bermusuhan di masa depan.

Mereka secara amnya diterima pakai oleh lembaga pengarah tanpa persetujuan pemegang saham. Ini juga dilengkapi dengan ketentuan bahawa hak-hak yang berkaitan dapat diubah atau ditebus oleh lembaga apabila diperlukan. Ini secara tidak langsung memaksa rundingan langsung antara pemerolehan dan Lembaga Pengarah, sehingga dapat membangun alasan untuk mendapatkan daya tawar yang lebih baik.

Ini dapat mencubit dengan dua cara: Mereka dapat membuat pemerolehan sebagai kacang yang sangat sukar untuk dipecahkan, atau mereka dapat memberikan kesan sampingan negatif yang berkembang dalam pelbagai tahap.

Jenis Pil Racun yang biasa

Poison Pill adalah istilah yang merangkumi semua dan terdapat pelbagai bentuk di mana ia dipicu dalam suasana praktikal syarikat. Beberapa alat yang banyak digunakan adalah:

# 1 - Pelan saham pilihan

Sebelum tahun 1984, ketika pengambilalihan bermusuhan hanya memusingkan kepala mereka yang jelek, rancangan saham pilihan terutamanya digunakan sebagai pil Poison. Di bawah rancangan ini, syarikat mengeluarkan dividen saham pilihan kepada pemegang saham biasa yang mempunyai hak mengundi. Pemegang saham pilihan boleh menggunakan hak khas, setiap kali orang luar tiba-tiba membeli sebilangan besar saham.

# 2 - FLIP-IN

Selepas tahun 1984, kaedah-kaedah lain yang tertentu juga menyaksikan cahaya. Salah satu taktik tersebut adalah pil racun Flip-in. Apabila penyerang korporat membeli pegangan besar di sebuah syarikat, Flip in adalah salah satu serangan balas yang paling disukai. Di sini syarikat sasaran membeli sebilangan besar saham pada kadar potongan untuk menentang tawaran yang akhirnya membawa kepada pengurangan kawalan pemerolehan. Contohnya: jika pelabur membeli lebih daripada 15% saham syarikat, pemegang saham lain selain daripada penawar membeli peningkatan jumlah saham. Semakin besar saham tambahan yang dibeli, semakin kecil minat pembeli. Ia juga meningkatkan kos tawaran. Setelah penawar mendapat petunjuk bahawa rancangan seperti itu sedang dilaksanakan, dia mungkin akan berhati-hati dan tidak berkeinginan untuk meneruskan perjanjian itu lebih jauh.Mungkin juga penawar kemudian memberikan tawaran rasmi kepada dewan untuk berunding.

# 3 - TURUNKAN LALUAN

Flip-over adalah kebalikan dari Flip-in dan berlaku apabila pemegang saham memilih untuk membeli saham di syarikat pemeroleh selepas penggabungan. Katakan, pemegang saham syarikat sasaran menggunakan pilihan untuk membeli saham dua-satu dalam syarikat yang digabungkan dengan potongan harga. Pilihan ini biasanya dilengkapi dengan tarikh luput yang telah ditentukan dan tidak ada hak mengundi.

Melemahkan minat pengambilalihan pada tahap yang besar menjadikan perjanjian itu agak mahal dan menjengkelkan. Sekiranya pemerolehan mundur, syarikat sasaran juga dapat menebus hak tersebut.

# 4 - Pelan hak belakang

Di bawah mekanisme pertahanan ini, syarikat sasaran mengubah rancangan opsyen saham pekerja dan merancangnya dengan cara ia menjadi efektif sekiranya ada tawaran yang tidak diingini. Ini memerlukan memberi pemegang saham hak istimewa untuk memperoleh saham dengan nilai yang lebih tinggi jika syarikat pemerolehan mengambil saham majoriti. Dengan cara ini, syarikat pemeroleh tidak dapat mengutip harga saham yang lebih rendah. Ini hanyalah langkah untuk menghalang pemerolehan. Walau bagaimanapun, dalam keadaan yang luar biasa, jika pemeroleh bersedia untuk menawarkan harga yang lebih besar, rancangan hak Back-end akan diselesaikan.

# 5 - Borgol Emas

Kita semua bersetuju bahawa pekerja adalah aset terbesar syarikat. Borgol emas tidak lain adalah pelbagai insentif yang ditawarkan kepada crème-del-a-crème syarikat untuk memastikannya tetap bertahan. Biasanya, borgol Emas dikeluarkan dalam bentuk pampasan tertunda, opsyen saham pekerja (ESOP) atau stok terhad yang boleh diperoleh setelah pekerja mencapai ambang prestasi tertentu.

Namun, tidak banyak dari kita yang tahu bahawa borgol Emas juga dapat digunakan sebagai mekanisme anti-pengambilalihan. Apabila tawaran yang tidak diminta berlaku, Pil Racun ini akan dicetuskan. Kakitangan utama menjadi hak pilihan saham dan borgol emas mereka dikeluarkan. Pekerja ini, yang mempunyai pengalaman dan kepintaran yang sangat kaya, kini bebas untuk meninggalkan syarikat itu. Oleh itu, pemeroleh akan kehilangan eksekutif utama syarikat sasaran dan ini akan menyukarkan jalannya untuk dilalui.

# 6 - Rancangan Mengundi

Direka pada garis yang sama dengan Rancangan Saham Pilihan dan Flip-in, taktik ini melibatkan hak suara sebagai alat mekanisme kawalan. Apabila sekumpulan saham yang besar diperoleh oleh pelabur, pemegang saham keutamaan (selain dari pemegang blok besar) diberi hak untuk hak super-voting. Ini menjadikannya sukar dan tidak menarik untuk mendapatkan kawalan pengundian oleh pembeli saham pukal.

Aliran pil racun yang diguna pakai sesuai dengan batas pasar (hingga 2014)

Sumber: Universiti British Columbia

Sejarah Pil Racun

Setiap fenomena di dunia mempunyai sejarah di belakangnya dan Poison Pills tidak terkecuali. Kejadian terang-terangan pengambilalihan dan mekanisme pertahanan yang bermusuhan berada di momentum penuh pada tahun 1980-an. Pengambilalihan bermusuhan menjadi perkara biasa. Bermula sejak tahun 1970-an, penyerang korporat seperti T. Boone Pickens dan Carl Icahn telah menghantar banyak dewan korporat. Tidak ada taktik pertahanan yang disahkan. Pada tahun 1982, peguam M&A, Martin Lipton dari Wachtell, Lipton, Rosen & Katz muncul sebagai seorang ksatria dalam baju besi yang bersinar dan mencipta pertahanan "pil racun" untuk mencegah pengambilalihan syarikat yang bermusuhan. Menurut para pakar, ini adalah perkembangan hukum yang paling signifikan dalam undang-undang korporat pada abad ke-20.

Kesahihan pil racun tidak jelas ketika pertama kali muncul pada awal 1980-an. Walaupun demikian, Mahkamah Agung Delaware menganjurkan pil racun sebagai taktik pertahanan yang sah dalam keputusannya tahun 1985 di Moran lwn Household International, Inc. di sana, banyak bidang kuasa di luar AS yang menganggap pil racun sebagai haram dan meletakkan kekangan pada penerapannya.

Jadi apa kisah di sebalik nama yang janggal itu? Ini bermula dari tradisi pengintipan yang berlaku semasa era pemerintahan beraja. Setiap kali mata-mata ditangkap oleh musuh, dia segera menelan pil sianida untuk melepaskan diri dari siasatan dan penyataan kebenaran. Poison Pill berhutang dengan amalan ini.

Contoh Pil Racun

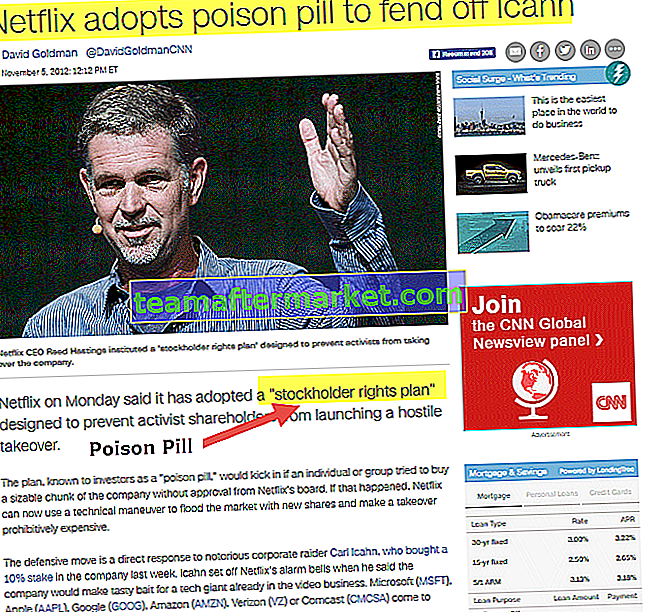

# 1 - Netflix

Carl Icahn, pelabur institusi, menangkap Netflix tidak berjaga-jaga pada tahun 2012 dengan memperoleh 10% kepentingan dalam syarikat itu. Yang terakhir ini bertindak balas dengan mengeluarkan rencana hak pemegang saham sebagai "Poison Pill", suatu langkah yang membuat Carl Icahn tidak berhenti. Setahun kemudian, dia memotong pegangannya menjadi 4.5% dan Netflix menghentikan rancangan terbitannya yang tepat pada bulan Disember 2013

sumber: money.cnn.com

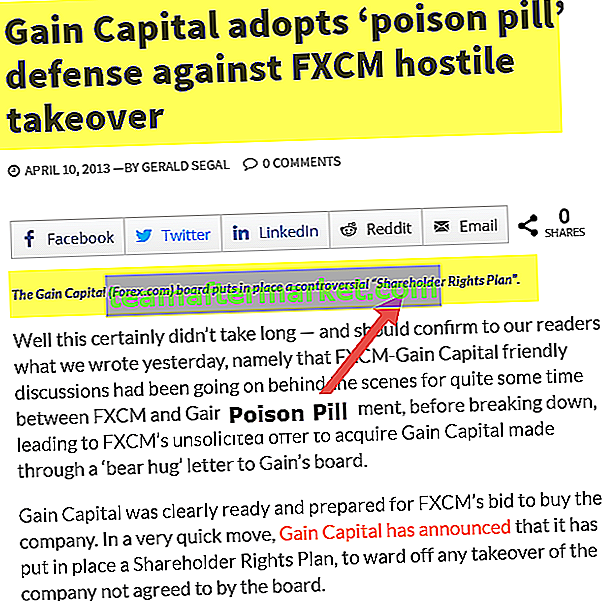

# 2 - Modal GAIN

Ketika FXCM Inc merancang untuk mengambil alih GAIN Capital Holdings, Inc. pada bulan April 2013. GAIN bertindak balas dengan mencetuskan "pil racun". Hak diputuskan untuk dibagikan sebagai dividen kepada saham biasa dengan kadar satu untuk satu syarikat yang dipegang oleh pemegang saham. Apabila berlakunya kejadian yang tidak dijangka, masing-masing hak akan memberi kebenaran kepada pemegang saham untuk membeli seperseratus bahagian dari siri saham pilihan baru yang disertai dengan harga pelaksanaan $ 17.00, yang kemudiannya dinaikkan.

sumber: Leaprate.com

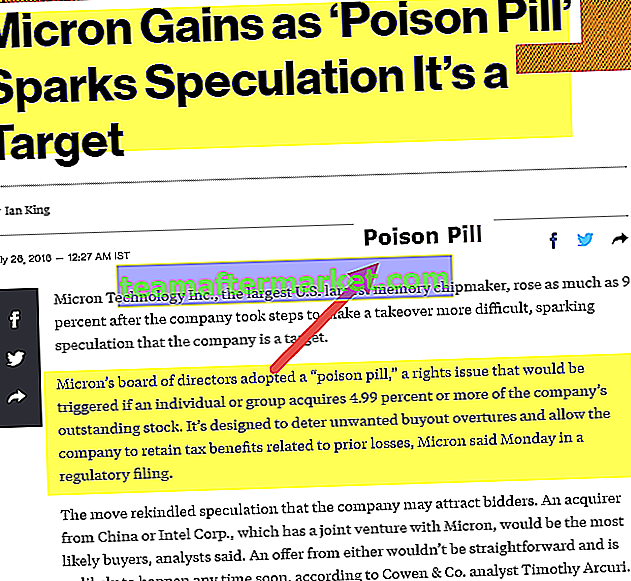

# 3 - Teknologi Micron

Lembaga Pengarah Micron Technology Inc., pembuat chip memori terbesar AS, mengadopsi strategi "Poison Pill" dalam kekhawatiran pengambilalihan yang bermusuhan. Taktik itu adalah masalah hak yang akan dicetuskan jika seseorang atau kumpulan memperoleh 4.99% atau lebih saham tertunggak syarikat

sumber: Bloomberg.com

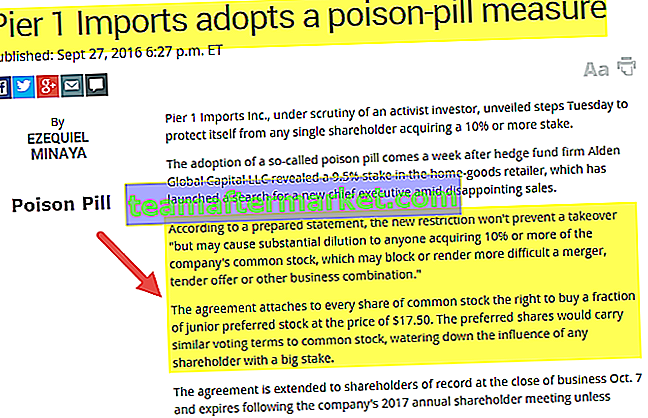

# 4 - Import 1 Pier

Baru-baru ini, pada bulan September 2016, Pier 1 Imports Inc, menggunakan langkah Poison Pill apabila firma dana lindung nilai, Alden Global Capital LLC mendedahkan kepentingan 9.5% di bekas. Perjanjian tersebut memberi hak kepada setiap pemegang saham biasa untuk membeli sebilangan kecil saham pilihan junior dengan harga $ 17.50. Saham pilihan akan mempunyai syarat pengundian yang serupa dengan saham biasa, melemahkan kawalan mana-mana pemegang saham yang menguasai saham besar.

sumber: marketwatch.com

Kelebihan dan Kekurangan Pil Racun

| Kelebihan | Kekurangan |

| Ini adalah mekanisme pertahanan yang kuat untuk "syarikat sasaran" yang membolehkan syarikat mengenal pasti pengambilalihan yang bermanfaat dan mencegah tindakan penyerang korporat. "Poison Pill" juga bertindak sebagai pemecah pantas serangan yang berpotensi. Kesan spin-off biasanya positif dan boleh menyebabkan pemegang saham memperoleh premium yang lebih tinggi sekiranya pemerolehan itu menguntungkan. | Ia mempunyai kekuatan untuk mempengaruhi nilai pemegang saham. Pembalikan ini membawa kepada lebih banyak pembelian pada harga saham yang lebih rendah. Sebilangan besar saham mempengaruhi penilaiannya. Cth: pada tahun 2008, Microsoft menawarkan Yahoo! pemegang saham $ 31 sesaham mewakili premium 62% pada masa itu, tetapi menarik tangannya setelah disengat oleh "Poison Pill" Yahoo! harga saham menjadi popular sejak cadangan ini dan Ketua Jerry Pinto juga kehilangan kedudukannya. |

| Pil Racun biasanya dipicu sebagai taktik rundingan untuk mencapai kesepakatan yang lebih manis. Ini membolehkan syarikat membeli masa dan memberi pengurusan menentukan syarat pengambilalihan dengan cara yang paling menguntungkan bagi mereka. |

Nilai Pemegang Saham Hilang Kerana Pil Racun

Sumber: Forum Harvard Law School

Sentiasa pahit atau kadang-kadang manis?

Pengambilalihan dan mekanisme pertahanan bermusuhan tidak dapat dikelaskan dalam petak hitam dan putih. Terdapat kawasan kelabu tertentu juga. Tidak semua pengambilalihan itu buruk, bukan juga mekanisme pertahanan pengambilalihan untuk kepentingan terbaik syarikat. Sebilangan pelabur ini mempunyai pengetahuan yang signifikan mengenai hal ehwal industri dan syarikat, kadang-kadang jauh lebih baik daripada pengurusan syarikat itu sendiri. Serangan korporat atau pengambilalihan bermusuhan telah memperlihatkan diri mereka dalam bentuk yang agak membina yang disebut "Investor Activism" hari ini. Sebarang tindakan pelabur untuk mempengaruhi jalan korporat atau tujuan jangka panjang pemegang saham dipandang sebagai aktivisme.

Menurut S&P Capital IQ, "Agenda berbeza di antara pelabur dan fokus pada bidang tertentu, termasuk pengurangan kos, penyusunan semula, spin-off korporat, struktur pembiayaan yang diperbaharui, leverage yang lebih besar, dan penggunaan tunai dan kecairan yang lebih berorientasikan pemegang saham untuk merealisasikan perusahaan yang lebih tinggi nilai di pasaran awam. "

Oleh itu, kita dapat melihat bahawa amalan yang berlaku di dunia korporat pada tahun 1980-an, masih relevan hingga kini. S&P Capital IQ menyatakan bahawa; dari 2005 hingga 2009, 89 tindakan aktivis berlaku, sementara dalam lima tahun terakhir, dari 2010 hingga 2014, 341 tindakan berlaku. Terdapat peningkatan jumlah setiap tahun sejak tahun 2010, dan trend ini telah bertahan dengan kuat pada tahun 2015.

Sumber: S&P Capital IQ berdasarkan data (syarikat dengan permodalan pasaran individu $ 1 bilion atau lebih) dari 1 Jan 2005 hingga 19 Jun 2015

Sebelum memastikan sama ada Poison Pills memberikan kebaikan kepada syarikat, kita perlu memahami bahawa mana-mana syarikat mempunyai banyak pihak yang berkepentingan dan masing-masingnya dilakukan dengan cara yang berbeza semasa pengambilalihan berpotensi. Pemegang saham mempunyai kepentingan untuk memaksimumkan nilai saham syarikat. Lembaga pengarah mempunyai kepentingan dan tanggungjawab kewangan yang berbeza terhadap syarikat dan pemegang saham. Pada masa yang sama, eksekutif korporat yang juga memiliki hak milik dalam syarikat mungkin akan memperoleh keuntungan atau kerugian dari pengambilalihan.

Kakitangan syarikat lain biasanya di peringkat rendah dan menengah cenderung kehilangan sebahagian besarnya hasil penggabungan. Berita mengenai syarikat pemerolehan yang mengumumkan pemberhentian besar semasa penggabungan juga tidak didengar.

Kesimpulannya

Sukar untuk membuat kesimpulan sama ada Poison Pill sebenarnya bermanfaat atau tidak. Semuanya bergantung pada tujuan jangka panjang kedua-dua syarikat. Memahami bagaimana syarikat bertindak balas terhadap pengambilalihan bermusuhan dengan pil racun atau pertahanan lain dapat mendedahkan kebenaran besar tentang bagaimana syarikat menangani masalah kritikal yang berkaitan dengan pengurusan dan dirinya sendiri.