Kawalan perakaunan adalah prosedur dan kaedah yang diterapkan oleh entiti untuk jaminan, kesahan dan ketepatan penyata kewangan tetapi kawalan perakaunan ini diterapkan untuk kepatuhan dan sebagai perlindungan bagi syarikat dan tidak mematuhi undang-undang, peraturan dan peraturan.

Apa itu Kawalan Perakaunan?

Kawalan Perakaunan adalah ukuran dan kawalan yang diambil oleh organisasi yang membawa kepada peningkatan kecekapan dan kepatuhan di seluruh organisasi dan memastikan penyata kewangan tepat ketika disampaikan kepada juruaudit, bankir, pelabur, dan pihak berkepentingan lainnya.

Terdapat pelbagai jenis kawalan yang diterapkan dalam organisasi. Juga, tidak ada dasar kawalan lurus ke depan yang berlaku untuk setiap organisasi. Penerapan kawalan untuk setiap organisasi dirancang dan dilaksanakan sesuai dengan kebutuhannya, jenis bisnis, aspirasi, tujuan, dan panduan lain.

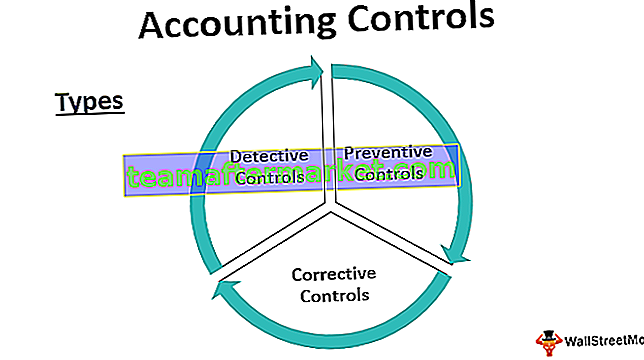

Jenis Kawalan Perakaunan

Terdapat tiga kategori utama kawalan dalaman perakaunan.

# 1 - Kawalan Detektif

Seperti namanya, kawalan ini adalah kawalan yang ada untuk mengesan perbezaan dan penyimpangan dari dasar yang berlaku. Ia juga memenuhi tujuan pemeriksaan integriti.

Contohnya - pemeriksaan mengejutkan baki tunai sebenar dengan juruwang dan baki tunai mengikut akaun akan memastikan sama ada juruwang menjalankan tugasnya dengan tepat atau tidak. Ini mungkin juga menunjukkan sebarang kesalahan pengeposan perakaunan. Dalam persekitaran berkomputer di mana jumlahnya sangat besar dan pemrosesan akaun dari akhir ke akhir dilakukan oleh sistem, dalam hal tersebut, kami mungkin ingin memasukkan invois percubaan dan melacaknya hingga akhir akaun untuk melihat apakah memberikan hasil yang diinginkan dan mematuhi peraturan.

Dengan cara yang sama membandingkan stok fizikal sebenar di gudang dan stok penutupan seperti di buku akan menunjukkan jika terdapat masalah dalam pemprosesan Inventori, sebarang gangguan atau kerugian biasa. Juga, memeriksa bahawa semua aset yang terdapat dalam buku terdapat secara fizikal memastikan keselamatan aset.

Sekarang dengan contoh, kita telah memahami bahawa Kontrol Detektif diterapkan secara tidak teratur dan lebih bersifat audit untuk mengenal pasti kesalahan atau percanggahan.

# 2 - Kawalan Pencegahan

Kawalan ini dilaksanakan setiap hari dalam organisasi untuk menghentikan kesilapan atau percanggahan yang berlaku di tempat pertama. Kita boleh mengatakan bahawa ini adalah peraturan yang harus dipatuhi oleh setiap orang dalam organisasi dalam pekerjaan mereka sehari-hari.

Contohnya - dalam persekitaran perakaunan, apabila seseorang menempah invois, ia akan dihantar kepada orang lain untuk disemak dan diluluskan oleh rakan sebaya. Setelah invois diambil kira, pembayaran dibuat oleh pasukan lain. Ini disebut pemisahan tugas, dan memastikan setiap hari, satu orang tidak mempunyai kawalan untuk membuat tempahan dan membayar invois.

Putaran kerja adalah contoh klasik pencegahan pencegahan. Di organisasi besar atau di tempat kritikal, personel dipindahkan secara berkala untuk memastikan bahawa mana-mana orang tidak mempunyai akses ke data atau aset untuk jangka masa yang panjang, yang memastikan bahawa orang itu tidak terlibat dalam kecurian atau haram aktiviti.

Dalam persekitaran berkomputer, menyandarkan data setiap hari di cloud juga merupakan kawalan Pencegahan untuk mengelakkan kehilangan data.

# 3 - Kawalan Pembetulan

Ini adalah kawalan yang dapat menyelamatkan apabila pencegahan dan detektif kedua-dua kawalan gagal untuk mengelakkan kesalahan. Dalam persekitaran perakaunan, catatan penyesuaian atau pembetulan adalah contoh kawalan pembetulan. Setelah buku ditutup selepas tahun kewangan dan juruaudit menemui masalah yang perlu ditangani. Membuka semula buku tahunan kewangan dan membuat penyesuaian yang diminta oleh juruaudit juga merupakan sebahagian daripada kawalan pembetulan.

Sebagai contoh - Semasa menyiarkan catatan jurnal, akauntan telah mendebitkan Mr Tom dan bukan Robert untuk $ 500. Dalam kes ini, baki percubaan masih setuju, dan kemudian pada pengesahan lejar, ralat ini dikenal pasti. Catatan pembetulan di sini adalah untuk mendebitkan Mr Robert dan memberi kredit kepada Mr Tom, masing-masing sebanyak $ 500. Ini dipanggil kawalan pembetulan.

Contoh Kawalan Dalaman Perakaunan

Berikut adalah contoh kawalan perakaunan.

- Pemisahan tugas - pemproses dan penyetujui harus dua orang yang berbeza.

- Id pengguna dan kata laluan bebas harus diberikan kepada semua pekerja.

- Pengesahan fizikal Inventori dan Aset harus dilakukan.

- Rekonsiliasi bank dan rekonsiliasi baki Percubaan harus dilakukan.

- Dokumen Prosedur Operasi Standard harus dibuat mengenai aliran proses.

- Pemeriksaan kejutan baki wang tunai dan buku tunai.

Kelebihan Kawalan Dalaman Perakaunan

Berikut adalah beberapa kelebihan kawalan perakaunan.

- Log tindakan mengenal pasti orang yang bertanggungjawab atas sebarang kesalahan.

- Ketepatan penyata kewangan dan penggunaan dana

- Penggunaan sumber yang cekap untuk tujuan yang dimaksudkan

- Berguna dalam pemudahcaraan audit

- Asas kuat untuk pertumbuhan yang lebih ketara

- Pengenalpastian dan pembetulan sebarang perbezaan yang dikenal pasti

- Penjimatan kos dan sumber

Kelemahan Kawalan Dalaman Perakaunan

Berikut adalah beberapa kelemahan kawalan perakaunan.

- Kadang-kadang menjengkelkan dan memakan masa untuk pekerja

- Kos penyelenggaraan kawalan dan standard yang tinggi

- Terlalu bergantung kepada penyata kewangan dan audit

- Penduaan kerja

Perkara penting yang perlu diberi perhatian mengenai Perubahan dalam Kawalan Perakaunan

- Sebarang perubahan dalam satu proses memberi kesan yang lain.

- Perubahan tersebut tidak boleh dilakukan pada pertengahan jangka masa perakaunan, kerana akan mempengaruhi aliran transaksi.

- Sebarang perubahan harus dimaklumkan kepada juruaudit.

- Sebarang perubahan juga harus didokumentasikan dan dikomunikasikan dengan baik dengan semua pihak yang berkepentingan.

- Ia mesti menjimatkan.

Kesimpulannya

Kawalan dalaman perakaunan bukanlah suatu perkembangan baru-baru ini, ini telah lama berlaku. Kelebihan kawalan perakaunan yang paling ketara adalah bahawa ia mengembalikan kepercayaan masyarakat umum terhadap syarikat tersenarai awam. Setelah skandal bernilai tinggi di Amerika Syarikat oleh syarikat seperti Tyco dan Enron menggegarkan keyakinan masyarakat umum terhadap sistem perakaunan.

SOX juga dikenal sebagai Sarbanes-Oxley Act, digubal oleh Kongres Amerika Syarikat untuk melindungi pihak berkepentingan dari skandal perakaunan korporat. Ini juga menjadikannya paksaan bagi organisasi untuk mengikuti garis panduan pendedahan korporat dan keperluan lain. Maksudnya di sini adalah bahawa kawalan perakaunan pada masa ini merupakan bahagian yang terintegrasi dari mana-mana organisasi, tanpa sistem perakaunan seperti kereta tanpa brek, dan tidak ada yang mahu menumpang kereta seperti itu. Oleh itu, adalah mustahak bagi mana-mana organisasi yang bercita-cita untuk berkembang dengan lebih besar dan lebih baik mesti mempunyai kawalan perakaunan yang kuat.