Definisi Analisis Kewangan

Analisis kewangan merujuk kepada analisis projek / aktiviti yang berkaitan dengan kewangan atau penyata kewangan syarikat yang merangkumi kunci kira-kira, penyata pendapatan, dan nota ke akaun atau nisbah kewangan untuk menilai hasil, prestasi dan trend syarikat yang akan berguna untuk mengambil keputusan penting seperti pelaburan dan merancang projek dan aktiviti pembiayaan. Seseorang setelah menilai prestasi syarikat dengan menggunakan data kewangan memberikan penemuan kepada pengurusan atasan syarikat dengan cadangan mengenai bagaimana ia dapat bertambah baik di masa depan.

15 teknik analisis kewangan yang paling kerap digunakan disenaraikan di bawah -

- # 1 - Analisis Vertikal

- # 2 - Analisis Mendatar

- # 3 - Analisis Trend

- # 4 - Analisis Kecairan

- # 5 - Analisis Nisbah Perolehan

- # 6 - Analisis Keuntungan

- # 7 - Analisis Risiko Perniagaan

- # 8 - Analisis Risiko Kewangan

- # 9 - Nisbah Kestabilan

- # 10 - Analisis Liputan

- # 11 - Analisis Kawalan

- # 12 - Analisis Penilaian

- # 13 - Analisis Varians

- # 14 - Analisis Senario & Sensitiviti

- # 15 - Analisis Kadar Pulangan

Mari kita bincangkan masing-masing secara terperinci -

15 Teknik Analisis Kewangan Teratas

Terdapat banyak cara seseorang dapat melakukan analisis Kewangan; jenis dan alat yang paling popular disenaraikan di bawah -

# 1 - Analisis Vertikal

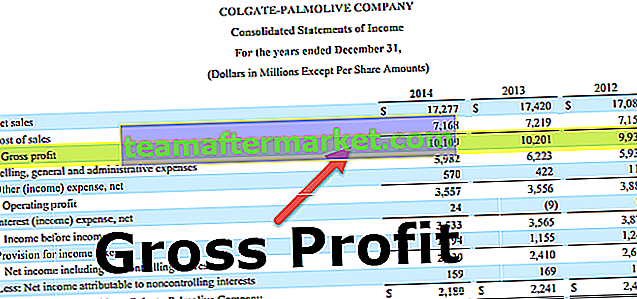

Analisis Vertikal adalah teknik untuk mengenal pasti bagaimana syarikat telah menggunakan sumbernya dan dalam bahagian berapa sumbernya diagihkan di penyata pendapatan dan kunci kira-kira. Aset, liabiliti, dan ekuiti pemegang saham dinyatakan sebagai peratusan daripada jumlah aset. Dalam hal Penyata Pendapatan, setiap elemen pendapatan dan perbelanjaan didefinisikan sebagai peratusan dari jumlah penjualan.

Untuk mengetahui lebih lanjut mengenai Analisis Kewangan Vertikal, anda boleh merujuk artikel berikut -

- Analisis Vertikal Penyata Pendapatan

- Formula Analisis Vertikal

- Penyata Pendapatan Saiz Biasa

- Lembaran Imbangan Saiz Biasa

# 2 - Analisis Mendatar

Dalam Analisis Mendatar, penyata kewangan syarikat dibuat untuk mengkaji selama beberapa tahun, dan juga disebut analisis jangka panjang. Ia berguna untuk perancangan jangka panjang, dan membandingkan angka dua atau lebih tahun. Di sini kita mengetahui kadar pertumbuhan tahun semasa berbanding tahun sebelumnya untuk mengenal pasti peluang dan masalah.

# 3 - Analisis Trend

Analisis trend melibatkan pengumpulan maklumat dari beberapa jangka masa dan merancang maklumat yang dikumpulkan pada garis mendatar untuk mencari corak yang dapat ditindaklanjuti dari maklumat yang diberikan.

# 4 - Analisis Kecairan

Analisis Kecairan menentukan kemampuan syarikat untuk memenuhi kewajipan kewangan jangka pendeknya dan bagaimana ia merancang untuk mengekalkan kemampuan pembayaran hutang jangka pendeknya. Nisbah yang digunakan untuk analisis Kewangan Kecairan adalah seperti berikut

- Nisbah semasa

- Nisbah Pantas

- Nisbah Tunai

# 5 - Analisis Nisbah Perolehan

Nisbah perolehan terutamanya mengenal pasti seberapa cekap sumber daya syarikat digunakan. Nisbah berikut digunakan untuk melakukan Analisis Perolehan -

- Perolehan Terima Akaun

- Nisbah Perolehan Inventori

- Nisbah Perolehan Modal Kerja

- Nisbah Perolehan Aset

- Nisbah Perolehan Ekuiti

- Hari yang Belum Bayar DPO Tertunggak

# 6 - Analisis Keuntungan

Analisis kewangan keuntungan membantu kita memahami bagaimana syarikat menjana keuntungan dari aktiviti perniagaannya. Alat berikut digunakan untuk menganalisis yang sama -

- Margin keuntungan

- Margin Keuntungan Operasi

- Margin EBIT

- Margin EBIDTA

- Pendapatan Sebelum Cukai

# 7 - Analisis Risiko Perniagaan

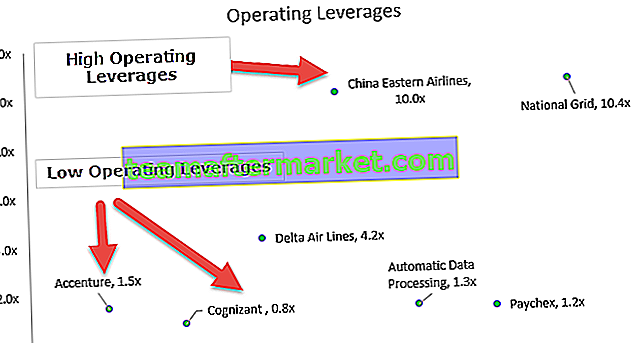

Analisis Risiko Perniagaan mengukur bagaimana pelaburan dalam aset tetap mempengaruhi kepekaan pendapatan syarikat dan hutang pada kunci kira-kira. Kaedah utama untuk menganalisis Risiko Perniagaan adalah seperti berikut -

- Leverage Operasi

- Tahap Leverage Operasi

- Kesulitan kewangan

- Tahap Leverage Kewangan

# 8 - Analisis Risiko Kewangan

Di sini kami mengukur seberapa leverage syarikat dan bagaimana ia ditempatkan berkenaan dengan kemampuan pembayaran hutang. Alat yang digunakan untuk memanfaatkan analisis kewangan -

- Nisbah Hutang kepada Ekuiti

- Nisbah DSCR

# 9 - Nisbah Kestabilan

Nisbah kestabilan digunakan dengan visi jangka panjang. Ia digunakan untuk memeriksa sama ada syarikat itu stabil dalam jangka masa panjang atau tidak.

# 10 - Analisis Liputan

Analisis kewangan liputan jenis ini digunakan untuk mengira dividen, yang perlu dibayar kepada pelabur atau faedah yang harus dibayar kepada pemberi pinjaman.

- Formula Nisbah Liputan

- Nisbah Perlindungan Faedah

# 11 - Analisis Kawalan

Nisbah kawalan dari nama itu sendiri, jelas bahawa penggunaannya untuk mengawal sesuatu oleh pihak pengurusan. Analisis nisbah jenis ini membantu pengurusan memeriksa prestasi yang baik atau tidak baik.

Terdapat tiga jenis nisbah yang digunakan di sini - Nisbah Kapasiti, Nisbah Aktiviti, dan Nisbah Kecekapan

- Formula Ratio Kapasiti = Jam Sebenar Bekerja / Anggaran Jam * 100

- Formula Nisbah Aktiviti = Waktu Piawai untuk Pengeluaran Sebenar / Jam Standard yang Dianggarkan * 100

- Formula Nisbah Kecekapan = Waktu Piawai untuk Pengeluaran Sebenar / Jam Sebenar Bekerja * 100

# 12 - Analisis Penilaian

Analisis Penilaian membantu kita mengenal pasti nilai saksama perniagaan, pelaburan, atau syarikat. Semasa menilai perniagaan, memilih metodologi penilaian yang betul sangat penting. Anda boleh menggunakan salah satu alat analisis kewangan penilaian berikut -

- DDM

- Formula Aliran Tunai Diskaun

- Perdagangan Berganda

- Penilaian Pelbagai Transaksi

- Jumlah Penilaian Bahagian

# 13 - Analisis Varians

Analisis varians dalam penganggaran adalah kajian penyimpangan hasil sebenar terhadap tingkah laku kewangan yang diramalkan. Ini pada dasarnya berkaitan dengan bagaimana perbezaan antara tingkah laku sebenar dan terancang menunjukkan dan bagaimana prestasi perniagaan dipengaruhi.

# 14 - Analisis Senario & Sensitiviti

Analisis senario mengambil kira semua senario dan kemudian menganalisisnya untuk mengetahui senario terbaik dan senario terburuk. Anda boleh menggunakan yang berikut untuk melakukan analisis kepekaan -

- Analisis Sensitiviti dalam Excel

- Jadual Data dalam Excel

- Jadual Data Dua Pembolehubah dalam Excel

- Satu Jadual Data Pembolehubah dalam Excel

# 15 - Analisis Kadar Pulangan

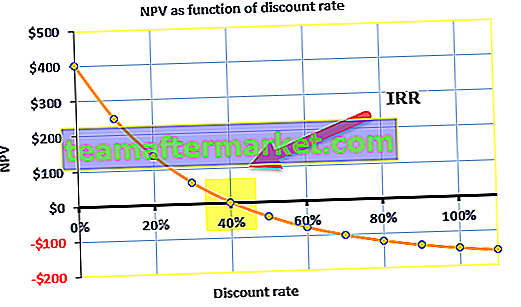

Kadar pulangan dalaman adalah metrik yang digunakan dalam penganggaran modal, yang digunakan untuk mengukur sejauh mana keuntungan pelaburan berpotensi. Ia juga dikenali sebagai ERR atau kadar pulangan ekonomi. IRR ditakrifkan sebagai kadar diskaun yang menetapkan NPV projek menjadi sifar adalah IRR projek. Alat berikut boleh digunakan untuk menilai kadar pulangan -

- IRR tambahan

- XIRR dalam Excel

- MIRR dalam Excel

- NPV dalam Excel

- Tempoh Bayaran Balik & Tempoh Bayaran Diskaun

Kelebihan

- Dengan bantuan analisis kewangan, pengurusan kaedah dapat memeriksa kesihatan dan kestabilan syarikat.

- Ini memberikan idea kepada para pelabur tentang memutuskan sama ada melabur dana atau tidak di syarikat tertentu, dan ia menjawab soalan seperti sama ada melabur? Berapa banyak untuk dilaburkan? Dan pukul berapa untuk melabur?

- Ini menyederhanakan penyata kewangan, yang membantu membandingkan syarikat dengan saiz yang berbeza antara satu sama lain.

- Dengan bantuan analisis kewangan, syarikat dapat meramalkan masa depan syarikat dan dapat meramalkan trend pasaran masa depan dan dapat melakukan perancangan masa depan.

Kekurangan

- Salah satu kelemahan analisis kewangan adalah bahawa ia menggunakan fakta dan angka yang sesuai dengan keadaan pasaran semasa, yang mungkin berubah-ubah.

- Data palsu dalam pernyataan akan memberi anda analisis yang salah, dan data mungkin dimanipulasi syarikat, dan mungkin tidak tepat.

- Perbandingan antara syarikat yang berbeza tidak mungkin dilakukan sekiranya mereka menggunakan polisi perakaunan lain.

- Sekiranya mana-mana syarikat bekerja dalam persekitaran yang cepat berubah dan sangat kompetitif, hasil masa lalu yang ditunjukkan dalam penyata kewangan mungkin atau mungkin bukan petunjuk hasil masa depan.

Batasan Analisis Kewangan

- Apabila syarikat melakukan analisis kewangan, pada kebanyakan masa, mereka gagal mempertimbangkan perubahan harga, dan disebabkan oleh itu, mereka tidak dapat menunjukkan kesan inflasi.

- Ia hanya mempertimbangkan aspek kewangan penyata kewangan syarikat dan tidak mengambil kira aspek kewangan bukan penyata kewangan.

- Ini berdasarkan data masa lalu dalam penyata kewangan, dan hasil masa depan tidak boleh seperti masa lalu.

- Banyak aset tidak ketara tidak dicatatkan dalam penyata, kerana aset tidak ketara tidak dipertimbangkan semasa melakukan analisis kewangan.

- Ia terhad pada jangka masa tertentu dan tidak selalu setanding dengan penyata syarikat yang berbeza kerana dasar perakaunan yang berbeza.

- Kadang kala analisis kewangan adalah pengaruh penilaian peribadi, dan tidak semestinya analisis penyata kewangan syarikat yang kukuh mempunyai masa depan kewangan yang kuat.

Kesimpulannya

Ini adalah proses sistematik menganalisis atau memeriksa maklumat kewangan syarikat untuk mencapai keputusan perniagaan. Orang dalam syarikat meneliti seberapa stabil, pelarut, dan menguntungkan perniagaan atau mana-mana projek syarikat dan penilaian ini dilakukan dengan memeriksa penyata pendapatan, penyata keseimbangan, dan penyata aliran tunai syarikat.

Analisis dan pemeriksaan penyata kewangan adalah alat penting dalam menilai kesihatan syarikat, dan memberikan maklumat kepada pengurusan syarikat. Kemudian digunakan oleh mereka untuk merancang dan membuat keputusan di masa depan. Ini membantu syarikat untuk mengumpulkan modal dalam dan luar negara. Dengan bantuan pelbagai kaedah Analisis Kewangan seperti yang disebutkan di atas, syarikat dapat meramalkan masa depan syarikat atau projek individu, dan membantu pengurusan syarikat untuk membuat keputusan dengan memeriksa saranan yang dibuat dalam laporan. Ini membantu pelabur sama ada melabur dana dalam syarikat atau tidak dengan menilai laporan kewangan syarikat.