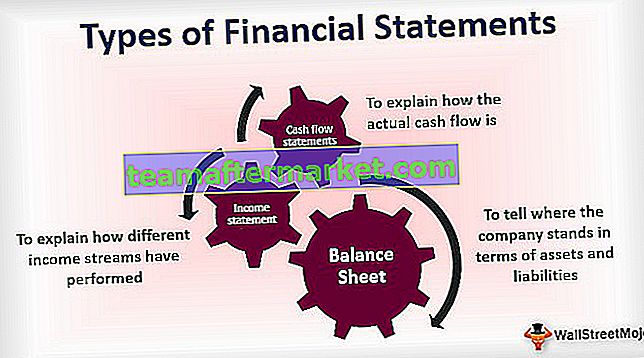

3 Pelbagai Jenis Penyata Kewangan

- Lembaran Imbangan: Untuk memberitahu di mana syarikat berdiri dari segi aset dan liabiliti.

- Penyata pendapatan: Untuk menerangkan bagaimana aliran pendapatan yang berbeza-beza.

- Penyata aliran tunai: Untuk menjelaskan bagaimana aliran tunai sebenar.

Mari kita perhatikan apakah penyataan ini tersimpan di dalamnya dan apa peranan mereka dalam melaporkan prestasi perniagaan.

Lembaran Imbangan # 1

Ini adalah salah satu jenis penyata kewangan yang dianggap sebagai output akhir untuk semua penyata kewangan kerana keuntungan bersih dari penyata pendapatan dan baki tunai akhir dari penyata aliran tunai adalah input untuk membuat kunci kira-kira. Ia menunjukkan semua aset dan liabiliti & ekuiti pemegang saham syarikat. Menurut persamaan kunci kira-kira:

Aset = Liabiliti + Ekuiti Pemegang Saham

Contoh Lembaran Imbangan

Dalam kunci kira-kira di sisi Aset dalam Perakaunan, kami mempunyai item berikut:

- Tunai dan Setara Tunai: Jumlah wang yang dimiliki syarikat sebagai wang tunai dan baki bank.

- Sekuriti yang Boleh Dipasarkan: Syarikat juga dapat melaburkan pelaburan dalam skema dana bersama, debentur, pelaburan saham awam / swasta di syarikat lain untuk memperoleh jangka pendek.

- Penghutang Akaun: Ini adalah tuntutan syarikat terhadap semua penjualan berdasarkan kredit yang dilakukan olehnya kepada pelanggan.

- Inventori: Merupakan produk dan perkhidmatan utama yang ingin dijual oleh syarikat.

- Loji & Peralatan: Ia merangkumi semua peralatan yang digunakan syarikat untuk membina produknya.

Di bahagian Liabiliti kunci kira-kira, kami mempunyai item berikut:

- Hutang Akaun : Ini adalah jumlah tuntutan yang dimiliki oleh orang lain di syarikat kami semasa kami membeli barang dan perkhidmatan mereka secara kredit.

- Pendapatan yang Tidak Diperolehi : Ketika pelanggan membayar di muka, tetapi produk tersebut belum diserahkan kepadanya ketika kami mengatakan bahawa pendapatan ini belum dapat diperoleh, dan oleh itu ia menjadi tanggungan pada kunci kira-kira kami.

- Bahagian Hutang Jangka Panjang Semasa : Ini menunjukkan bahawa sebahagian daripada hutang yang perlu kita lupuskan tahun ini sendiri.

- Hutang Jangka Panjang : Ini menunjukkan semua pinjaman jangka panjang syarikat, yang akan kita bayar dalam jangka masa yang panjang apabila dan apabila ia jatuh tempo.

Di bahagian Ekuiti pada kunci kira-kira, kami mempunyai item berikut:

- Modal Berbayar: Ini menunjukkan modal asal, yang dilaburkan oleh pemilik perniagaan, dan juga mengikuti peningkatan modal jika diterbitkan lebih banyak saham.

- Pendapatan Terpelihara: Ini memberikan gambaran mengenai wang yang dihasilkan oleh perniagaan dari masa ke masa tetapi menyimpannya dengan sendirinya daripada membagikannya kepada pelabur dengan cara dividen.

Penyata Pendapatan # 2

Penyata pendapatan adalah salah satu jenis penyata kewangan yang menyimpan semua pendapatan dan perbelanjaan syarikat. Semasa perniagaan menjalankan perniagaannya sehari-hari, ia terus menanggung perbelanjaan harian dan memperoleh pendapatan dari kegiatan perniagaannya. Semua item ini dicatatkan dalam penyataan ini. Kami memperoleh pendapatan dengan menjual produk dan memberi perkhidmatan kepada pelanggan. Terdapat pelbagai perbelanjaan yang dapat ditanggung oleh syarikat, beberapa di antaranya disebutkan di bawah:

- Gaji

- Sewa

- Telefon & Internet

- Air & Elektrik

- Cukai

- Insurans

- Kos Pengiklanan & Pemasaran

- Bahan api

- Pegun

- Bayaran Faedah dan Bayaran Bank Lain

Di atas adalah senarai perbelanjaan, dan senarai ini tidak muktamad.

Contoh Penyata Pendapatan

Berikut adalah contoh khas penyata Pendapatan:

Kami memulakan dengan melaporkan keseluruhan penjualan kami dari perniagaan. Kemudian kami mengurangkan kos menghasilkan barang dan perkhidmatan tersebut untuk mendapatkan margin kasar perniagaan. Sekarang kita tolak semua perbelanjaan yang berkaitan dengan perniagaan (seperti yang disebutkan di atas) untuk mengira Pendapatan operasi (EBITDA). Kemudian kami tolak penyusutan dan pelunasan (D&A) untuk mengira pendapatan operasi akhir (EBIT). Dari EBIT, kami akan mengurangkan Faedah untuk mendapatkan Pendapatan sebelum cukai (EBT) / Keuntungan sebelum cukai (PBT), dan kemudian kami akan memotong cukai untuk mengira angka akhir Keuntungan selepas cukai (PAT).

# 3 Penyata Aliran Tunai

Penyata ini adalah salah satu jenis penyata kewangan yang mencatatkan urus niaga tunai semua yang berlaku sepanjang tempoh dalam perniagaan. Terdapat beberapa cara di mana buku-buku akaun boleh dibuat berpakaian tingkap agar kelihatan lebih baik daripada yang sebenarnya, tetapi memanipulasi wang tunai sangat sukar. Oleh itu, penyata aliran tunai dianggap sebagai sumber maklumat yang lebih dipercayai mengenai syarikat. Sebuah syarikat menjana wang terutamanya dari 3 bidang:

- Dari operasinya: yang dilindungi aliran tunai dari aktiviti operasi.

- Dari pembelian dan penjualan asetnya: yang dilindungi aliran tunai dari aktiviti pelaburan;

- Dari mengumpulkan dana melalui hutang dan ekuiti: yang dilindungi aliran tunai dari aktiviti pembiayaan;

Contoh Penyata Aliran Tunai

Dalam Aliran Tunai dari Operasi, kami bermula dari Pendapatan Bersih dan kemudian mengurangkan semua perbelanjaan bukan tunai seperti susut nilai dan menambahkan kembali semua keuntungan bukan tunai dalam Pendapatan Bersih. Kemudian, kami menambahkan kembali semua penurunan aset semasa kerana mereka akan mengurangkan baki aset kami pada mulanya, dan oleh itu kami harus menambahkannya. Begitu juga, kita perlu mengurangkan semua kenaikan aset semasa kerana pelaburan pada aset semasa akan mengurangkan kumpulan aset kita, dan oleh itu kita harus menambahkannya kembali. Kami akan melakukan kebalikan dari sisi liabiliti untuk mengira semula aliran tunai dari operasi perniagaan kami.

Kemudian dalam Aliran Tunai dari Aktiviti Pelaburan, kami akan memulakan dengan menambahkan semua penjualan berkenaan dengan loji, mesin, dan peralatan kerana mereka telah meningkatkan baki aset kami dan mengurangkan semua pembelian yang telah kami buat dari aset modal jangka panjang ini. Ini akan membantu kita dalam mengira aliran tunai yang berasal dari aktiviti pelaburan.

Kemudian kita akan beralih ke bahagian akhir penyata aliran tunai, iaitu, Aliran Tunai dari Aktiviti Pembiayaan. Di sini kita akan menambahkan semua item yang telah memasukkan wang tunai dalam struktur modal kita seperti penjualan debentur atau penjualan ekuiti dan mengurangkan semua item yang telah menurunkan baki tunai kita dari aspek ini seperti penebusan bon, dll.

Jumlah semua 3 item baris ini akan memberi kita kenaikan / penurunan baki tunai sepanjang tahun. Sekarang kita akan menambahkannya ke baki tunai awal untuk mendapatkan angka akhir tunai dan setara tunai.