Contoh Penyata Pendapatan Tersimpan

Penyata pendapatan tertahan menunjukkan bagaimana pendapatan tertahan telah berubah dalam tempoh kewangan. Penyata kewangan ini memberikan keseimbangan awal pendapatan tertahan, baki akhir, dan maklumat lain yang diperlukan untuk pendamaian. Mari kita lihat beberapa contoh Penyata Pendapatan yang Ditahan. Kami akan berusaha menangani sebilangan besar situasi / variasi dalam contoh-contoh ini, tetapi harap maklum bahawa situasi ini tidak sepenuhnya lengkap, dan anda mungkin menghadapi situasi yang berbeza dari yang diberikan dalam contoh di bawah. Walau bagaimanapun, anda mesti ingat bahawa penaakulan dan konsep inti di sebalik penyata pendapatan tertahan tetap sama.

4 Contoh Nyata Kehidupan Sebenar Penyata Pendapatan yang Ditahan

Berikut adalah contoh penyata pendapatan tertahan.

Anda boleh memuat turun Contoh Templat Excel Penyata Pendapatan Tersimpan ini di sini - Contoh Templat Excel Penyata Pendapatan Ditahan

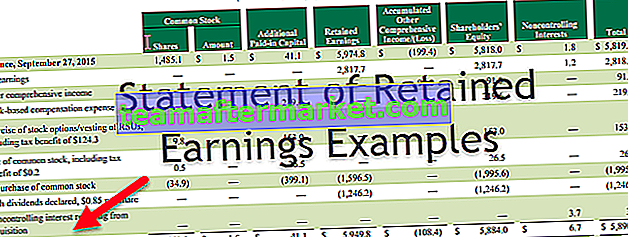

Contoh # 1 - KMP Terhad

KMP Limited melaporkan Pendapatan Bersih $ 84000 untuk tahun berakhir 31 Disember 20X8. Pendapatan yang dikekalkan pada 1 Januari 20X8 adalah $ 47000. Syarikat tidak membayar dividen pada tahun 20X8.

Oleh itu, penyata pendapatan tertahan akan -

Pengiraan:

Pendapatan yang Ditahan pada 31 Disember 20X8 = Pendapatan yang Ditahan pada 1 Januari 20X8 + Pendapatan Bersih - Dividen Dibayar

= 47000 + 84000 - 0

= $ 131,000

Contoh # 2 - ChocoZa

Anda memulakan syarikat coklat buatan sendiri bernama ChocoZa pada tahun 20X6. Pendapatan Bersih (Kerugian Bersih) dan dividen yang dibayar adalah seperti di bawah untuk tahun 20X6-20X9.

Pendapatan yang Ditahan (Defisit Terkumpul) untuk keempat-empat tahun tersebut dikira seperti di bawah:

Pendapatan yang dikekalkan untuk Tahun 20X6

- Tahun 20X6: Pendapatan Ditahan (Defisit Terkumpul) = Pendapatan Ditahan Permulaan + Pendapatan Bersih (Kerugian Bersih) - Dividen

- = 0 - 90000 - 0

- = -90,000

Kami mengalami defisit terkumpul -90,000 pada tahun 20X6. (Harap maklum bahawa hasil negatif untuk pendapatan ditahan menyiratkan Defisit Terkumpul)

Pendapatan yang dikekalkan untuk Tahun 20X7

- Tahun 20X7: Pendapatan Ditahan (Defisit Terkumpul) = Pendapatan Ditahan Permulaan + Pendapatan Bersih (Kerugian Bersih) - Dividen

- = -90000 - 40000 - 0

- = -13000

Kami mengalami defisit terkumpul -130,000 pada tahun 20X7

Pendapatan yang dikekalkan untuk Tahun 20X8

- Tahun 20X8: Pendapatan Ditahan (Defisit Terkumpul) = Pendapatan Ditahan Permulaan + Pendapatan Bersih (Kerugian Bersih) - Dividen

- = -130,000 + 135000 - 0

- = 5000

Kami telah mengekalkan pendapatan sebanyak $ 5000 pada tahun 20X8

Pendapatan yang dikekalkan untuk Tahun 20X9

- Tahun 20X9: Pendapatan Ditahan (Defisit Terkumpul) = Pendapatan Ditahan Permulaan + Pendapatan Bersih (Kerugian Bersih) - Dividen

- = 5000 + 210000 - 30000

- = 185000

Oleh itu, kami telah mengekalkan pendapatan sebanyak $ 185,00 pada tahun 20X9

Pendapatan tertahan dan susutnilai terkumpul dirangkum dalam jadual di bawah:

Contoh # 3 - Dee Private Limited

* Contoh ini membincangkan senario di mana syarikat membayar dividen tunai

Dee Private Limited mempunyai pendapatan bersih $ 260,000 untuk tahun yang berakhir pada 31 Disember 20X8. Pendapatan tertahan pada awal tahun yang sama adalah $ 70,000. Syarikat mempunyai 10000 saham saham biasa yang masih ada. Syarikat membayar dividen $ 1 untuk setiap sahamnya.

Oleh itu, pendapatan tertahan dapat dikira sebagai -

Pengiraan:

- Pendapatan yang Ditahan pada 31 Disember 20X8 = Pendapatan yang Ditahan pada awal tahun + Pendapatan Bersih - Dividen Tunai Dibayar

- = 260000 + 70000 - (10000 * $ 1)

- = 260000 + 70000 - 10000

- = 320000

Contoh # 4 - Supreme Ltd

* Contoh ini membincangkan senario di mana syarikat membayar dividen saham

Supreme Ltd telah mengekalkan pendapatan sebanyak $ 38000 pada 1 Januari 20X5. Syarikat itu melaporkan pendapatan bersih $ 164000 untuk tahun ini. Syarikat itu, melihat pendapatan bersih yang baik untuk tahun ini, memutuskan untuk membayar dividen saham sebanyak 10% daripada 10000 saham biasa ketika saham tersebut diperdagangkan pada $ 14 per saham di pasaran.

Oleh itu, pendapatan tertahan dapat dikira sebagai -

Pengiraan:

- Pendapatan yang Ditahan pada 31 Disember 20X5 = Pendapatan yang Ditahan pada 1 Januari 20X5 + Pendapatan Bersih - Dividen Stok Dibayar

- = 38000 + 164000 - (0.10 * 10000 * 14)

- = 38000 + 164000 -14000

- = $ 188,000

Kesimpulannya

Kita mesti ingat bahawa pendapatan tertahan membantu kita mengukur jumlah pendapatan bersih yang ditinggalkan dengan syarikat setelah dividen (tunai / saham) dibayar kepada pemegang saham. Pemahaman ini akan menjadikan tafsiran dan penyataan penyata pendapatan tertahan sangat intuitif bagi kita.