Apa itu Susut Nilai Terkumpul?

Susut nilai aset terkumpul adalah jumlah susut nilai kumulatif yang telah dikenakan ke atas aset tersebut sejak tarikh pembelian sehingga tarikh pelaporan. Ini adalah akaun kontra, yang merupakan perbezaan antara harga beli aset dan nilai bawa pada kunci kira-kira dan mudah didapati sebagai item baris di bawah bahagian aset tetap dalam kunci kira-kira.

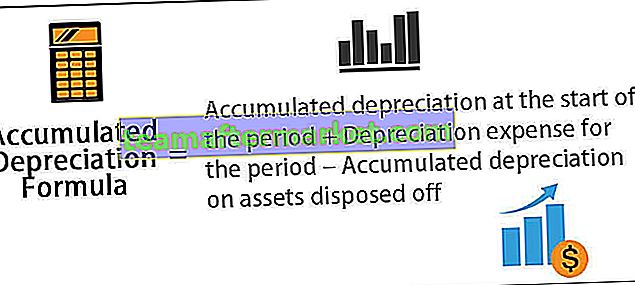

Formula Susut Nilai Terkumpul

Pengiraan dilakukan dengan menambahkan perbelanjaan susutnilai yang dikenakan dalam tempoh semasa ke susut nilai pada awal tempoh sambil menolak perbelanjaan susutnilai untuk aset yang dilupuskan.

Formula susut nilai terkumpul = Susut nilai terkumpul pada awal tempoh + Beban susutnilai untuk tempoh tersebut - Susutnilai terkumpul ke atas aset yang dilupuskan

Contoh

Mari lihat beberapa contoh mudah hingga lanjutan untuk memahami pengiraan dengan lebih baik.

Anda boleh memuat turun Templat Formula Excel Susut Nilai Akumulasi ini di sini - Templat Formula Susut Nilai Akumulasi Excel

Contoh # 1

Mari kita pertimbangkan contoh syarikat A yang membeli peralatan yang bernilai $ 100,000 dan mempunyai jangka hayat 5 tahun. Peralatan tidak dijangka mempunyai nilai penyelamatan pada akhir hayat penggunaannya. Peralatan hendaklah disusutkan dengan kaedah garis lurus. Tentukan susutnilai terkumpul pada akhir tahun 1 dan tahun ke-3.

Berikut adalah data untuk pengiraan susut nilai terkumpul pada akhir tahun 1 dan tahun ke-3.

Oleh kerana syarikat akan menggunakan peralatan tersebut untuk 5 tahun akan datang, kos peralatan tersebut dapat disebarkan dalam 5 tahun akan datang. Susut nilai tahunan untuk peralatan mengikut kaedah garis lurus dapat dikira sebagai,

Susut nilai tahunan = $ 100,000 / 5 = $ 20,000 setahun dalam tempoh 5 tahun akan datang.

Oleh itu, pengiraan selepas tahun 1 akan -

Rumus susut nilai terkumpul selepas tahun 1 = Susut nilai pada awal tahun 1 + Susut nilai sepanjang tahun

= 0 + $ 20,000

= $ 20,000

Oleh itu, selepas tahun ke-2 akan menjadi -

Rumus susut nilai terkumpul selepas tahun ke-2 = Susut nilai pada awal tahun 2 + Susutnilai pada tahun 2

= $ 20,000 + $ 20,000

= $ 40,000

Oleh itu, selepas tahun ke-3 akan menjadi -

Formula susut nilai terkumpul selepas tahun ke-3 = Susut nilai pada awal tahun 3 + Susut nilai pada tahun 3

= $ 40,000 + $ 20,000

= $ 60,000

Contoh # 2

Mari kita kirakan susut nilai terkumpul pada akhir tahun kewangan berakhir 31 Disember 2018, berdasarkan maklumat berikut:

- Kos Kasar pada 1 Januari 2018: $ 1,000,000

- Susutnilai perolehan pada 1 Januari 2018: $ 250,000

- Peralatan bernilai $ 400,000 dengan susut nilai sebanyak $ 100,000 telah dilupuskan pada 1 Januari 2018

- Mesin akan disusutkan dengan kaedah garis lurus sepanjang hayat penggunaannya (5 tahun)

Berikut adalah data untuk pengiraan susut nilai terkumpul pada akhir tahun kewangan berakhir 31 Disember 2018

Seperti pertanyaan, Susut nilai selama setahun akan dihitung sebagai,

Susut nilai selama setahun = Kos kasar / Hayat berguna

= $ 1,000,000 / 5

Susut nilai selama setahun = $ 200,000

Oleh itu, pengiraan susut nilai terkumpul pada 31 Disember 2018 adalah,

Susut nilai terkumpul pada 31 Disember 2018, = Susutnilai susut pada 1 Januari 2018, + Susutnilai sepanjang tahun - Susutnilai aset bagi aset yang dilupuskan

Susut nilai terkumpul pada 31 Disember 2018 = $ 250,000 + $ 200,000 - $ 100,000

= $ 350,000

Perkaitan dan Penggunaan

Dari sudut perakaunan, susut nilai terkumpul adalah aspek penting kerana berkaitan dengan aset yang dikapitalisasi. Aset yang dikapitalisasi memberikan nilai bukan hanya selama satu tahun tetapi lebih dari satu tahun, dan prinsip perakaunan menetapkan bahawa perbelanjaan dan penjualan yang sesuai harus diakui dalam jangka masa yang sama mengikut konsep yang sepadan. Untuk memenuhi prinsip pemadanan ini dalam hal aset kapitalisasi, akauntan di seluruh dunia menggunakan proses yang disebut penyusutan.

Beban susutnilai adalah sebahagian daripada jumlah aset yang dikapitalisasi yang diiktiraf dalam penyata pendapatan dari tahun ia dibeli, dan sepanjang hayat berguna aset tersebut. Selepas itu, jumlah aset yang telah disusut nilai dari tarikh pembelian hingga tarikh pelaporan. Jumlah susut nilai terkumpul untuk aset meningkat sepanjang hayat aset, kerana perbelanjaan susut nilai terus dikenakan terhadap aset tersebut, yang akhirnya menurunkan nilai tercatat aset tersebut. Oleh itu, ia juga dapat membantu seorang akauntan untuk mengesan berapa banyak hayat berguna untuk aset.