Senarai Perbelanjaan Mengendalikan

Perbelanjaan mengurus perniagaan adalah perbelanjaan yang dilakukan semasa menjalankan aktiviti perniagaan utama dan senarai kos tersebut merangkumi perbelanjaan pengeluaran seperti kos bahan langsung dan tenaga kerja, perbelanjaan sewa, gaji dan upah yang dibayar kepada kakitangan pentadbiran, perbelanjaan susut nilai, perbelanjaan telefon, perbelanjaan perjalanan , perbelanjaan promosi penjualan dan perbelanjaan lain yang bersifat rutin.

Kos lain yang tidak termasuk dalam kos operasi termasuk yuran juruaudit, kos penggantian hutang, yuran bank, dll.

Setiap syarikat berusaha untuk mengurangkan beban perbelanjaan operasi sebanyak mungkin. Ini adalah salah satu faktor penentu kemampuan syarikat untuk bersaing dengan pesaingnya.

Senarai Perbelanjaan Operasi dibahagikan kepada dua bahagian - Jualan, Perbelanjaan Umum dan Pentadbiran (SG&A), dan Kos Barang Dijual.

Senarai Perbelanjaan Mengendalikan di bawah Perbelanjaan SG&A

Kos ini adalah sebahagian daripada perbelanjaan operasi kerana ditanggung kerana aktiviti perniagaan utama. Perbelanjaan ini merangkumi perbelanjaan telefon, perbelanjaan perjalanan, perbelanjaan utiliti, perbelanjaan penjualan, Sewa, pembaikan & penyelenggaraan, caj bank, perbelanjaan undang-undang, bekalan pejabat, insurans, gaji dan upah kakitangan pentadbiran, perbelanjaan Penyelidikan, dll.

Berikut adalah senarai 13 perbelanjaan Operasi yang berada di bawah Kos Jual, Umum dan Pentadbiran.

# 1- Perbelanjaan Telefon

Ini adalah kos yang dikenakan pada talian tetap atau telefon bimbit. Secara amnya, bil bulanan perlu dibayar untuknya. Banyak Syarikat juga membayar balik pekerja mereka untuk perbelanjaan telefon mereka. Bergantung pada polisi syarikat, perbelanjaan telefon dibebankan ke akaun Untung Rugi.

# 2 - Perbelanjaan Perjalanan

Ini adalah perbelanjaan yang dibayar oleh syarikat untuk kakitangan mereka semasa lawatan rasmi mereka. Kakitangan boleh melakukan perjalanan untuk bertemu pelanggan, untuk beberapa bekalan atau acara lain. Dalam kes seperti itu, kedua-dua syarikat membayarnya secara langsung atau membayarnya setelah lawatan mereka. Perbelanjaan ini dibebankan dalam P&L sebagai perbelanjaan perjalanan.

# 3 - Peralatan dan Bekalan Pejabat

Ini adalah perbelanjaan yang berlaku untuk membeli bekalan pejabat untuk digunakan setiap hari di pejabat. Contohnya, pen, kertas, gunting, dll.

# 4 - Perbelanjaan Utiliti

Perbelanjaan yang berkaitan dengan pembayaran bil utiliti syarikat seperti perbelanjaan air dan elektrik yang biasanya digunakan untuk aktiviti operasi harian adalah perbelanjaan utiliti. Mereka dibebankan ke akaun untung rugi syarikat.

# 5 - Cukai Harta

Cukai harta tanah yang dibayar oleh syarikat atas hartanahnya adalah sebahagian daripada perbelanjaan operasi syarikat.

# 6 - Perbelanjaan Undang-Undang

Ini dikenakan kerana menggunakan perkhidmatan undang-undang oleh syarikat. Bayaran ini ke Akaun Untung Rugi syarikat di bawah perbelanjaan undang-undang kepala.

# 7 - Bayaran Bank

Bayaran yang dikenakan oleh bank untuk urus niaga umum dalam perniagaan dikenali sebagai caj bank. Contohnya, caj transaksi untuk yuran cek, dll.

# 8 - Perbaikan dan Penyelenggaraan

Beban operasi pembaikan dan penyelenggaraan pada aset yang digunakan untuk pengeluaran seperti keperluan membaiki mesin, atau kenderaan di syarikat.

# 19 - Perbelanjaan Insurans

Perbelanjaan tersebut dikenakan untuk mengambil insurans kesihatan, insurans am kakitangan, dan insurans kebakaran. Syarikat mengenakannya ke akaun untung rugi di bawah perbelanjaan insurans kepala

# 10 - Perbelanjaan Iklan

Perbelanjaan operasi yang berkaitan dengan promosi dan pengiklanan merupakan sebahagian daripada perbelanjaan operasi syarikat kerana ia dilakukan untuk meningkatkan penjualan. Namun, hal yang sama tidak termasuk potongan perdagangan yang diberikan oleh syarikat kepada pelanggannya.

# 11 - Perbelanjaan Penyelidikan

Jenis perbelanjaan operasi yang dikeluarkan untuk penyelidikan produk baru dianggap sebagai perbelanjaan hasil dan tidak boleh dikapitalisasi. Ini dicaj ke akaun Untung Rugi

# 12 - Perbelanjaan Hiburan

Perbelanjaan hiburan yang dilakukan untuk penjualan dan aktiviti sokongan yang berkaitan merupakan sebahagian daripada perbelanjaan operasi syarikat.

# 13 - Perbelanjaan Jualan

Perbelanjaan operasi yang dilakukan untuk meningkatkan penjualan adalah sebahagian daripada perbelanjaan penjualan. Contohnya, potongan harga jualan dan perbelanjaan komisen penjualan, dll.

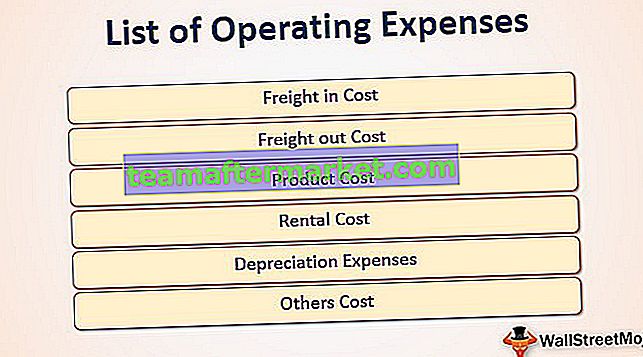

Senarai Perbelanjaan Mengendalikan di bawah COGS

Kos Barang Yang Dijual adalah Kos yang dikeluarkan untuk Barang atau produk yang dijual oleh organisasi dalam jangka masa tertentu. Kos, yang dipertimbangkan ketika menghitung biaya barang yang dijual, merujuk pada biaya, yang secara langsung dapat dikaitkan dengan barang atau produk yang dijual oleh syarikat. Ini termasuk kos yang berkaitan dengan tenaga kerja langsung, overhed langsung, dan bahan langsung. Kosnya harus dipadankan dengan pendapatan yang sepadan, yang diakui entiti dalam penyata pendapatan.

Berikut adalah senarai 6 perbelanjaan Operasi yang berada di bawah Kos Barang Dijual.

# 1 - Pengangkutan dalam Kos

Freight-in adalah kos penghantaran yang perlu dibayar oleh pembeli untuk membeli barang dagangan apabila syarat adalah titik penghantaran FOB. Perbelanjaan yang berkaitan dengan pengiriman barang dianggap sebagai sebahagian daripada kos barang tersebut. Dan sekiranya barang dagangan belum dijual, perkara yang sama harus dipertimbangkan dalam inventori.

# 2 - Kos penghantaran

Pengangkutan adalah kos pengangkutan. Ia dikaitkan dengan penghantaran barang dari tempat pembekal kepada pelanggan. Perkara yang sama harus dimasukkan dalam kos klasifikasi barang yang dijual dalam penyata pendapatan.

# 3 - Kos Produk

Ini adalah kos yang dikeluarkan untuk membuat produk dalam keadaan menjualnya kepada pelanggan. Kos produk merangkumi kos yang berkaitan dengan tenaga kerja langsung, overhed langsung dan bahan langsung

# 4 - Kos Sewa

Kos Sewa dibayar untuk harta tanah yang digunakan untuk memberikan sokongan yang berkaitan dengan pengeluaran. Gaji, upah, dan faedah lain diberikan kepada kakitangan yang berkaitan dengan pengeluaran barang.

# 5 - Perbelanjaan Susutnilai

Pengurangan nilai aset kerana keausan semasa menggunakan semasa pengeluaran adalah perbelanjaan susutnilai. Ini merupakan bahagian dari kos barang yang dijual.

# 6 - Kos Lain

Ini berlaku, yang secara langsung disebabkan oleh pengeluaran sebagai sebahagian daripada kos barang yang dijual.