Belajar Perakaunan Asas dalam Masa Kurang dari 1 Jam

Perakaunan adalah proses formal di mana syarikat berusaha untuk menerbitkan maklumat mereka sedemikian rupa sehingga dapat diaudit, dan dapat digunakan oleh masyarakat umum.

Saya menganggap bahawa anda melayari halaman ini kerana anda berminat untuk mempelajari lebih lanjut mengenai Kewangan dan perakaunan asas. Mungkin anda seorang jurutera, lulusan sains, atau dari latar belakang bukan perdagangan yang berjuang untuk memahami konsep Kewangan yang kelihatan rumit ini.

Perakaunan adalah nadi dan jiwa Kewangan. Menguasai perakaunan bukanlah tugas yang mudah. Saya mempunyai sebahagian besar perjuangan saya dengan perakaunan, debit & kredit yang tidak pernah saya fahami. Walau bagaimanapun, semasa bekerja di JPMorgan dan banyak firma penyelidikan lain, saya bernasib baik untuk mengembangkan analisis perangkaan perakaunan dan nisbah kewangan yang intuitif.

Dalam artikel ini, kami mempelajari konsep perakaunan asas melalui cerita / kajian kes. Ia adalah untuk mereka yang baru atau berjuang dengan konsep asas ini. Saya yakin anda akan mempelajari asas asas perakaunan asas hanya dalam 1 jam dan tanpa menggunakan debit & kredit!

Kisah Perakaunan

Sekiranya anda ingin mempelajari asas perakaunan, ia dapat diinternalisasi dengan sebaik-baiknya melalui kisah seseorang memulakan perniagaan baru. Kartik adalah seorang lelaki muda dan dinamik yang selalu ingin memulakan perniagaannya sendiri. Pasca kelulusannya dalam bidang sains. Dia meneliti idea pasaran Pengangkutan dan Logistik. Kartik tidak selesa dengan masalah perakaunan kerana dia mempunyai latar belakang sains dan bukan bidang perakaunan. (Kartik sama seperti anda dan saya! Profesional bukan kewangan)

Panggilan Kartik adalah perniagaannya sebagai FastTrack Movers and Packers . Kartik mesti melaburkan wang dalam perniagaan untuk memulakan perkara yang sama. Mari kita anggap bahawa Kartik memasukkan sebahagian kekayaannya ke dalamnya. Melabur bermaksud Kartik membeli saham Saham Biasa Logistik Jalur Cepat . (menjadi pemegang saham firma)

Mari kita lihat Kitaran Perniagaan FastTrack Movers and Packers

- Kartik memasukkan modal (wang) di FastTrack Movers and Packers (dengan itu menjadi pemegang saham firma)

- Dengan pelaburan ini, FastTrack Movers and Packers akan membeli van dan inventori penghantaran yang kukuh dan boleh dipercayai.

- Perniagaan akan mula mendapat bayaran dan menagih pelanggan kerana menghantar bungkusan mereka.

- Perniagaan akan mengumpulkan yuran yang diperoleh.

- Perniagaan akan menanggung perbelanjaan dalam menjalankan perniagaan, seperti gaji untuk Kartik, perbelanjaan yang berkaitan dengan kenderaan penghantaran, iklan, dll.

Untuk perniagaan seperti di atas, terdapat beribu-ribu transaksi setiap tahun. Akan sukar bagi Kartik untuk menyatukan semua transaksi ini dalam format tersusun. Dalam kes seperti itu, perisian perakaunan asas sangat bermanfaat kerana ia membantu menghasilkan invois untuk melakukan penyertaan asas perakaunan, menyiapkan cek, mengemas kini penyata kewangan tanpa memerlukan kerja tambahan.

Dengan memasukkan semua entri ini ke dalam perisian perakaunan asas setiap hari akan menghasilkan akses cepat dan mudah ke maklumat yang diinginkan dan akan membantu proses pembuatan keputusan perniagaan yang strategik.

Kartik ingin belajar asas perakaunan dan ingin terus mengikuti perniagaan barunya. Rakan-rakannya mengesyorkan Neeraj, bekas Banker Pelaburan , dan perunding Kewangan Bebas, yang telah banyak membantu pelanggan perniagaan kecil. Neeraj berjanji bahawa dia akan membantunya mempelajari asas perakaunan dan tujuan ketiga penyata kewangan utama:

- Penyata pendapatan

- Penyata imbangan

- Penyata aliran tunai

Anda juga boleh belajar membuat akaun dari kursus video ini mengenai Kewangan untuk Pengurus Bukan Kewangan.

Bahagian 1 - Belajar Perakaunan Asas - Memahami Penyata Pendapatan

Penyata Pendapatan menunjukkan keuntungan syarikat dalam jangka masa yang dipilih. Neeraj menunjukkan bahawa jangka masa boleh menjadi sehari, seminggu, sebulan, atau setahun penuh. Keuntungan terutamanya mengurus dua perkara penting

- Hasil yang Diperolehi

- Perbelanjaan untuk memperoleh pendapatan

Neeraj menunjukkan bahawa pendapatan yang diperoleh tidak sama dengan wang tunai yang diterima, dan jangka masa perbelanjaan lebih banyak daripada aliran keluar tunai.

Muat turun fail Kerja Kajian Kes di sini

Kajian Kes 1 - Pendapatan / Jualan

Sekiranya Fast Track memberikan 200 bungkusan pada bulan Disember dengan harga $ 5 setiap penghantaran, Kartik akan menghantar invois kepada pelanggannya untuk bayaran ini, dan syaratnya memerlukan pelanggannya membayar pada 15 Januari 2008. Bagaimana Pendapatan / Jualan harus diambil kira pada bulan Disember?

Sebelum kita melihat penyelesaiannya, kita perlu memahami beberapa "asas perakaunan dan kewangan asas."

Pendapatan / Jualan

FastTrack Movers dan Packers memperoleh wang untuk menghantar bungkusan pelanggan. Kita mesti faham di sini bahawa terdapat dua kaedah perakaunan pendapatan.

- Kaedah akrual - Pendapatan dicatat hanya apabila mereka "diperoleh" (bukan ketika syarikat menerima wang)

- Kaedah Tunai - Pendapatan dicatatkan hanya apabila wang tunai diterima.

Penting untuk diperhatikan bahawa secara amnya, kaedah perakaunan akruan diikuti.

Dengan pemahaman di atas, mari kita menerapkan perkara yang sama dalam Kajian Kes Perakaunan pertama kami.

Menerapkan Dasar Perakaunan Akruan di FastTrack Movers and Packers

Sekiranya kita ingin mencatat angka Pendapatan / Jualan Disember, terdapat dua aspek kritikal yang harus difikirkan -

- Proses memperoleh hasil, iaitu, pengiriman bungkusan, selesai pada bulan Disember.

- Wang tunai tidak diterima pada bulan Disember. Ia hanya diterima pada bulan Januari.

- Di bawah kaedah perakaunan akruan, pendapatan dicatat apabila ia diperoleh. Dalam kes ini, pendapatan "diperoleh" pada bulan Disember kerana penghantaran selesai pada bulan ini.

- Pendapatan $ 1000, diiktiraf pada bulan Disember sebagai pendapatan, diperoleh pada bulan ini.

Bagaimana jika Kartik mengikuti kaedah perakaunan tunai?

Kaedah perakaunan tunai tidak lagi diikuti . Namun, sekiranya transaksi di atas dicatat secara tunai, Pendapatan akan menjadi $ 0 untuk bulan Disember dan $ 1.000 untuk bulan Januari.

Semua pengurus bukan kewangan, luangkan masa untuk memahami konsep di atas. Yang ini penting.

Kajian Kes 2 - Penghutang Akaun

Apabila Kartik menerima 1,000 yuran dari pelanggan pada 15 Januari, bagaimana dia harus mencatat kemasukan ketika wang itu diterima?

Pengenalan Penghutang Akaun

Wang tidak diterima pada bulan Disember, "penghutang akan dicatat" sebagai aset untuk bulan Disember. Namun, apabila Kartik mendapat cek pembayaran bernilai $ 1,000 dari pelanggannya pada 15 Januari, dia akan membuat catatan perakaunan untuk menunjukkan wang itu diterima. Penerimaan $ 1,000 ini tidak akan dianggap sebagai pendapatan Januari kerana pendapatan tersebut dilaporkan sebagai pendapatan yang diperoleh pada bulan Disember. Penerimaan $ 1,000 ini akan direkodkan pada bulan Januari sebagai pengurangan dalam Akaun Belum Terima.

Sekarang setelah kita menanggung Pendapatan atau Jualan, mari kita lihat perbelanjaan Penyata Pendapatan. Seperti kaedah perakaunan akruan, perbelanjaan yang dikeluarkan pada bulan Disember harus didokumentasikan tanpa mengira sama ada syarikat itu membayar perbelanjaan tersebut atau tidak.

Kajian Kes 3 - Perbelanjaan

Untuk menghantar bungkusan itu, Kartik mengupah sebilangan buruh secara kontrak dan bersetuju untuk membayarnya $ 300 pada 3 Januari. Juga, Kartik membeli sebilangan bungkusan dan bahan sokongan lain sebanyak $ 100 pada bulan Disember. Berapakah kos yang akan diambil kira pada bulan Disember?

Dalam kes pendapatan, kami melihat konsep perakaunan akruan (pendapatan diiktiraf apabila diperoleh). Begitu juga, untuk perbelanjaan, tarikh pembayaran sebenar tidak menjadi masalah; Penting untuk diperhatikan ketika kerja itu selesai. Dalam kajian kes ini, bungkusan dihantar (pekerjaan selesai) pada bulan Disember.

Oleh itu, Jumlah Perbelanjaan = $ 300 (buruh) + $ 100 (bahan sokongan = $ 400

Pencatatan perbelanjaan ini (tanpa mengira pembayaran sebenar dibuat atau tidak) dan mencocokkannya dengan pendapatan yang berkaitan dikenali sebagai Prinsip Pencocokan.

Contoh perbelanjaan lain yang perlu "dipadankan" ialah Petrol / Diesel untuk van penghantaran, kos iklan, dan lain-lain.

Sila ambil perhatian bahawa asas perakaunan akruan dan Prinsip Pemadanan adalah dua peraturan perakaunan yang paling penting. Anda seharusnya dapat memahami konsep-konsep ini secara intuitif.

Untuk menjelaskan lebih lanjut mengenai dua prinsip ini, Neeraj memberikan contoh lain. Kali ini dia menggunakan "Beban Bunga" untuk pinjaman yang dipinjam sebagai contoh.

Kajian Kes 4 - Perbelanjaan Faedah

Selain Kartik memasukkan modal dalam perniagaan, dia meminjam tambahan $ 20,000 dari sebuah bank untuk memulakan perniagaannya pada 1 Disember. Mari kita anggap bahawa Bank mengenakan faedah 5% yang akan dibayar setiap tahun pada setiap akhir tahun. Berapakah perbelanjaan faedah untuk bulan Disember?

Harap maklum bahawa perbelanjaan faedah dibayar sebagai jumlah sekaligus pada akhir tahun. Kartik membayar jumlah perbelanjaan faedah sebanyak $ 20,000 x 5% = $ 1,000. Sekarang fikirkan konsep Prinsip Pemadanan. Sekiranya Kartik ingin mengetahui kedudukan perniagaannya pada bulan Disember, adakah dia juga harus mencatat Perbelanjaan Bunga selama satu bulan dalam penyata pendapatannya? Jawapannya ialah YA.

Kartik perlu memadankan perbelanjaan faedah dengan pendapatan setiap bulan.

Perbelanjaan faedah dicatat selama 1 bulan = $ 1000/12 = $ 83

Saya sekarang menganggap bahawa anda cukup jelas mengenai konsep berikut -

- Penyata Pendapatan tidak melaporkan kedudukan tunai syarikat.

- Penjualan / hasil dicatatkan ketika proses memperoleh hasil selesai (bukan ketika uang tunai diterima)

- Perbelanjaan "dipadankan" dengan pendapatan yang berkaitan (bukan ketika wang tunai dibayar)

Tujuan utama penyata pendapatan adalah untuk menunjukkan perbezaan bersih antara Pendapatan dan Perbelanjaan, yang kita sebut sebagai KEUNTUNGAN atau Intinya atau Pendapatan Bersih / Kerugian Bersih.

Dengan ini, marilah kita menyiapkan Penyata Pendapatan untuk empat kajian kes di atas.

Penyata Pendapatan FastTrack seperti transaksi yang dibincangkan untuk bulan Disember 2007

Anda mungkin tertanya-tanya apa itu Cukai Pendapatan. Cukai pendapatan adalah pungutan kerajaan (cukai) yang dikenakan kepada individu atau entiti (pembayar cukai) yang berbeza dengan pendapatan atau keuntungan (pendapatan bercukai) dari pembayar cukai. Saya menganggap bahawa Kartik membayar Cukai Pendapatan pada kadar 33%. Apa sahaja yang timbul setelah ditolak cukai adalah Pendapatan atau Keuntungan Bersih.

Saya harap anda belajar asas perakaunan, dan anda cukup bersih dengan Penyata Pendapatan. Marilah kita maju ke Lembaran Imbangan.

Bahagian - 2 - Belajar Perakaunan Asas - Kunci Kira-kira

Setelah Kartik memahami penyata Pendapatan, Neeraj bergerak untuk menjelaskan Imbangan Duga. Neraca memberi idea tentang apa yang dimiliki dan dimiliki oleh syarikat (ASET) dan kewajiban (KEWAJIBAN), sebagaimana kita sebagai jumlah yang dilaburkan oleh Pemegang Saham pada waktu tertentu.

Harap perhatikan kata kunci " titik waktu tertentu". Ini berbeza dengan penyata Pendapatan, yang disediakan untuk jangka waktu (contohnya, Penyata Pendapatan untuk bulan Disember). Walau bagaimanapun, jika kunci kira-kira bertarikh 31 Disember, jumlah yang ditunjukkan pada kunci kira-kira adalah baki dalam akaun setelah merekodkan semua urus niaga pada bulan Disember.

Lembaran Imbangan Khas

Aset - Aset adalah sumber ekonomi syarikat. Mereka adalah kemungkinan keuntungan ekonomi semasa dan masa depan yang diperoleh atau dikendalikan oleh entiti akibat daripada transaksi atau peristiwa yang lalu. Seperti yang anda lihat di atas, Aset terutamanya dibahagikan kepada dua jenis - Aset Semasa dan Aset Jangka Panjang. Contoh Aset untuk syarikat Kartik boleh berupa wang tunai, bahan pembungkusan, dan bekalan, Kenderaan, dll. Juga, perhatikan bahawa Penghutang akaun adalah Aset. Kartik sudah menghantar bungkusan itu. Namun, dia belum dibayar segera untuk penghantaran. Tidak lama kemudian, jumlah terhutang kepada Kartik's Fast Track adalah aset yang dikenali sebagai Akaun Belum Terima.

Liabiliti - Liabiliti adalah kewajipan yang dimiliki oleh orang lain pada tarikh kunci kira-kira. Mereka timbul dari kewajiban entiti tertentu untuk memindahkan aset atau memberikan perkhidmatan kepada entiti lain pada masa akan datang sebagai hasil daripada transaksi atau peristiwa yang lalu. Contohnya, Kartik mengambil pinjaman dari Bank. Pinjaman ini adalah tanggungjawab yang perlu dibayar oleh Kartik pada masa akan datang. Juga, Kartik mengupah beberapa orang untuk menghantar bungkusan itu. Namun, mereka tidak membayarnya (akaun yang perlu dibayar), diklasifikasikan sebagai akaun yang perlu dibayar.

Ekuiti Pemegang Saham - Bahagian ketiga dalam kunci kira-kira adalah Ekuiti Pemegang Saham . (Sekiranya syarikat adalah hak milik tunggal, ia disebut sebagai Ekuiti Pemilik.) Jumlah Ekuiti Pemegang Saham adalah tepatnya perbezaan antara jumlah aset dan jumlah liabiliti.

A = L + E

Di bahagian Ekuiti Pemegang Saham, anda akan menjumpai dua bahagian - Saham Biasa dan Pendapatan Terpelihara.

Saham Biasa mewakili jumlah awal yang dilaburkan dalam syarikat oleh pemegang saham. Sebagai contoh, dalam kes ini, jika Kartik melaburkan sejumlah wang di syarikatnya, ini akan meluas di bahagian Saham Biasa.

Bahagian penting kedua ialah Pendapatan Terpelihara . Pendapatan yang Ditahan akan meningkat apabila syarikat memperoleh keuntungan. Akan ada penurunan apabila syarikat mengalami kerugian bersih. Ini bermaksud bahawa pendapatan secara automatik akan menyebabkan peningkatan dalam Ekuiti Pemegang Saham, dan perbelanjaan secara automatik akan menyebabkan penurunan dalam Ekuiti Pemegang Saham. Ini menggambarkan hubungan antara kunci kira-kira syarikat dan penyata pendapatan.

Ini adalah LINK yang paling penting antara Kunci Kira-kira dan Penyata Pendapatan.

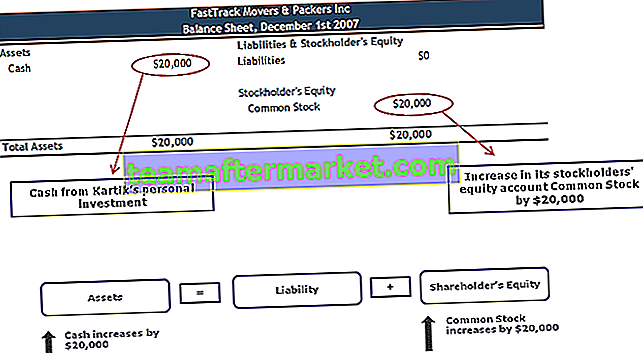

Kajian Kes 5 - Tunai & Saham Biasa

Pada 1 Disember 2007, Kartik memulakan perniagaan FastTrack Movers and Packers. Transaksi pertama yang akan direkodkan oleh Kartik untuk syarikatnya adalah pelaburannya sebanyak $ 20,000 sebagai pertukaran untuk 5,000 saham FastTrack Movers & Packers Common Stock. Tidak ada pendapatan kerana syarikat itu tidak mendapat bayaran penghantaran pada 1 Disember, dan tidak ada perbelanjaan. Bagaimanakah urus niaga ini direkodkan dalam kunci kira-kira?

Tunai & Saham Biasa

- Saham Biasa akan meningkat apabila syarikat menerbitkan saham Saham sebagai pertukaran wang tunai (atau beberapa aset lain)

- Pendapatan yang Ditahan akan meningkat apabila syarikat memperoleh keuntungan, dan akan ada penurunan ketika syarikat tersebut mengalami kerugian bersih

- Hubungan teras antara kunci kira-kira syarikat dan penyata pendapatan

Kajian Kes 6 - Pembelian Kenderaan

Pada 2 Disember, FastTrack Movers & Packers membeli trak dengan harga $ 14,000. Dua akaun yang terlibat adalah Wang Tunai dan Kenderaan (atau Trak Penghantaran). Bagaimana urus niaga ini direkodkan dalam Neraca?

Pembelian Kenderaan & Perbelanjaan Susut Nilai

Kartik juga perlu mengetahui bahawa jumlah yang dilaporkan pada neraca untuk aset seperti peralatan, kenderaan, dan bangunan secara berkala dikurangkan dengan susut nilai. Susut nilai diperlukan oleh prinsip perakaunan asas yang dikenali sebagai prinsip pemadanan. Susut nilai digunakan untuk aset yang hayatnya tidak terbatas — peralatan habis, kenderaan menjadi terlalu tua dan mahal untuk dikekalkan, usia bangunan dan beberapa aset (seperti komputer) menjadi usang. Susutnilai adalah peruntukan kos aset ke Perbelanjaan Susutnilai pada penyata pendapatan sepanjang hayat penggunaannya.

Fast Track's Truck mempunyai jangka hayat lima tahun dan dibeli dengan harga $ 14,000. Akauntan mungkin sepadan dengan $ 2.800 ($ 14.000 ÷ 5 tahun) Beban Susutnilai dengan pendapatan setiap tahun selama lima tahun. Setiap tahun jumlah dibawa van akan dikurangkan sebanyak $ 2,800. (Nilai dibawa - atau "nilai buku" - dilaporkan pada kunci kira-kira, dan ini adalah kos van ditolak jumlah susut nilai sejak van itu diperoleh.) Ini bermakna selepas satu tahun, kunci kira-kira akan melaporkan jumlah bawa van penghantaran sebanyak $ 11,200 (14,000 - 2,800), setelah dua tahun jumlah dibawa adalah $ 8,400 (14,000 - 2 × 2800), dan lain-lain. Selepas lima tahun - akhir jangka hayat berguna Lori - jumlah bawaannya adalah sifar.

Kajian Kes 6 - Lembaran Imbangan (pada 2 Disember)

Kajian Kes 7 - Perbelanjaan Prabayar

Neeraj memunculkan aset lain yang kurang jelas - bahagian perbelanjaan prabayar yang belum habis. Bersama dengan Lori, Kartik mengambil perlindungan insurans untuk Lori yang dibeli. Pembelian insurans berharga $ 1,200 untuk satu tahun. Kartik segera memberikan wang tunai $ 1,200 kepada ejen insurans.

Fast Track membayar $ 1,200 pada 1 Disember untuk premium insurans satu tahun pada trak penghantarannya. Jumlahnya menjadi $ 100 sebulan ($ 1,200 ÷ 12 bulan). Antara 1 Disember dan 31 Disember, premium insurans bernilai $ 100 "habis" atau "tamat". Jumlah yang telah tamat akan dilaporkan sebagai Perbelanjaan Insurans pada penyata pendapatan Disember. Kartik bertanya kepada Neeraj di mana baki premium insurans yang belum tamat $ 1,100 akan dilaporkan. Pada kunci kira-kira 31 Disember, Neeraj memberitahunya, dalam akaun aset yang disebut Prabayar Insurans .

Contoh lain dari perkara-perkara yang mungkin dibayar sebelum digunakan termasuk bekalan dan iuran tahunan kepada persatuan perdagangan. Bahagian yang berakhir dalam tempoh perakaunan semasa disenaraikan sebagai perbelanjaan pada penyata pendapatan; bahagian yang belum habis disenaraikan sebagai aset pada kunci kira-kira.

Kajian Kes 4 - Peningkatan Hutang (Kaji Semula)

FastTrack Movers and Packers meminjam $ 20,000 tambahan dari bank pada 3 Disember untuk melabur lebih jauh dalam perniagaan, dan syarikat itu bersetuju untuk membayar faedah 5%, atau $ 1,000. Faedah itu akan dibayar secara sekaligus pada 1 Disember setiap tahun.

Oleh kerana Kartik mengumpulkan lebih banyak wang melalui hutang, wang tunai (Aset) meningkat sebanyak 20,000. Walau bagaimanapun, Kartik bertanggungjawab untuk mengembalikan jumlah tersebut setelah jangka masa tersebut, dan dengan itu, hutang disebut sebagai liabiliti. Atas hutang ini, Kartik perlu membayar Beban Faedah (seperti yang dibincangkan sebelumnya)

Kajian Kes 8 - Inventori

Kartik menyimpan inventori kotak pembungkusan bukan hanya untuk menggunakannya untuk perniagaannya tetapi juga untuk memperoleh pendapatan tambahan dengan membawa inventori kotak pembungkusan untuk dijual. Katakan bahawa FastTrack Movers dan Packers membeli 1,000 kotak borong dengan harga $ 1.00 setiap satu.

Persediaan

Kartik mengetahui bahawa setiap aset syarikatnya dicatat pada kos asalnya, dan walaupun nilai pasaran wajar sesuatu barang meningkat, seorang akauntan tidak akan meningkatkan jumlah aset yang dicatat pada kunci kira-kira. Ini adalah hasil prinsip asas perakaunan lain yang dikenali sebagai prinsip kos .

Walaupun akauntan umumnya tidak meningkatkan nilai aset, mereka mungkin menurunkan nilainya sebagai hasil konsep yang dikenali sebagai konservatisme.

Senario 1: Anggaplah bahawa sejak Kartik membelinya, harga borong kotak telah dipotong sebanyak 40%, dan pada harga hari ini, dia dapat membelinya dengan harga $ 0.60 setiap satu. Oleh kerana kos penggantian inventori ($ 600) lebih rendah daripada kos asal yang direkodkan ($ 1000), prinsip konservatisme mengarahkan akauntan untuk melaporkan jumlah yang lebih rendah ($ 600) sebagai nilai aset pada kunci kira-kira.

Senario 2: Andaikan bahawa sejak Kartik membelinya, harga borong kotak meningkat 20%, dan pada harga hari ini, dia dapat membelinya dengan harga $ 1.20 setiap satu. Oleh kerana kos penggantian inventori ($ 1,200) lebih tinggi daripada kos asal yang direkodkan ($ 1000), prinsip kos mengarahkan akauntan untuk melaporkan jumlah yang lebih rendah pada harga ($ 1000) sebagai nilai aset pada kunci kira-kira.

Ringkasnya, prinsip kos umumnya menghalang aset dilaporkan lebih tinggi daripada kos, sementara konservatisme mungkin memerlukan aset dilaporkan lebih rendah daripada kosnya.

Kajian Kes 9 - Pendapatan Tidak Diperolehi

Tanggungan lain adalah wang yang diterima lebih awal daripada benar-benar memperoleh wang. Pelanggan telah membuat pembayaran pendahuluan sebanyak $ 600 untuk penghantaran 30 bungkusan / bulan untuk enam bulan berikutnya.

FastTrack Movers and Packers mempunyai resit tunai $ 600 pada 1 Disember, tetapi pada masa ini ia tidak mempunyai pendapatan $ 600. Ia akan mendapat pendapatan hanya apabila memperolehnya dengan mengirimkan bungkusan. Pada 1 Disember, Fast Track akan menunjukkan bahawa asetnya. Wang tunai meningkat sebanyak $ 600, tetapi ia juga harus menunjukkan bahawa ia mempunyai tanggungan sebanyak $ 600. (Ia mempunyai tanggungjawab untuk menyerahkan $ 600 bungkusan dalam masa enam bulan, atau mengembalikan wangnya.)

Akaun liabiliti yang terlibat dalam $ 600 yang diterima pada 1 Disember adalah Hasil Tidak Diperolehi. Setiap bulan, ketika 30 bungkusan dikirimkan, Fast Track akan memperoleh $ 100, dan sebagai hasilnya, setiap bulan, $ 100 berpindah dari akun Hasil yang Belum Diperolehi ke Pendapatan Perkhidmatan. Setiap bulan liabiliti Fast Track menurun sebanyak $ 100 kerana memenuhi perjanjian dengan memberikan bungkusan, dan setiap bulan pendapatannya dari penyata pendapatan meningkat sebanyak $ 100.

Penyata Pendapatan Gabungan

Lembaran Imbangan Gabungan

Kartik ingin yakin bahawa dia memahami apa yang diberitahu oleh Neeraj mengenai aset di kunci kira-kira, jadi dia bertanya kepada Neeraj apakah neraca itu, sebenarnya, menunjukkan nilai aset syarikat. Dia terkejut mendengar Neeraj mengatakan bahawa aset tersebut tidak dilaporkan pada kunci kira-kira pada nilai mereka (nilai pasaran saksama). Aset jangka panjang (seperti bangunan, peralatan, dan perabot) dilaporkan pada harganya ditolak jumlah yang telah dihantar ke penyata pendapatan sebagai Beban Susutnilai. Hasilnya adalah bahawa nilai pasaran bangunan sebenarnya telah meningkat sejak ia diperoleh. Namun, jumlah pada kunci kira-kira telah dikurangkan secara konsisten ketika akauntan memindahkan sebahagian kosnya ke Perbelanjaan Susut Nilai pada penyata pendapatan untuk mencapai prinsip yang sepadan.

Aset lain, Peralatan Pejabat, mungkin mempunyai nilai pasaran wajar yang jauh lebih kecil daripada nilai dibawa yang dilaporkan pada kunci kira-kira. Akauntan memandang susut nilai sebagai proses peruntukan - memperuntukkan kos untuk perbelanjaan untuk memadankan kos dengan pendapatan yang dihasilkan oleh aset tersebut. Akauntan tidak menganggap susutnilai sebagai proses penilaian.) Aset Tanah tidak disusutkan, jadi ia akan kelihatan pada kos asalnya walaupun tanah itu kini bernilai seratus kali lebih banyak daripada harganya.

Jumlah aset jangka pendek (semasa) cenderung mendekati nilai pasaran mereka kerana cenderung untuk "bertukar" dalam jangka masa yang agak singkat.

Neeraj memberi amaran kepada Kartik bahawa neraca hanya melaporkan aset yang diperoleh dan hanya dengan kos yang dilaporkan dalam transaksi. Ini bererti bahawa reputasi syarikat — sebaik mungkin — tidak akan disenaraikan sebagai aset. Ini juga bermaksud bahawa Bill Gates tidak akan muncul sebagai aset pada kunci kira-kira Microsoft; Logo Nike tidak akan berfungsi sebagai aset pada kunci kira-kira, dll. Kartik terkejut mendengarnya kerana, menurut pendapatnya, barang-barang ini mungkin merupakan barang paling berharga yang dimiliki syarikat itu. Neeraj memberitahu Kartik bahawa dia baru saja belajar pelajaran berharga yang harus dia ingat ketika membaca neraca.

Setakat ini, dalam latihan "Belajar Perakaunan Asas" ini, anda telah memahami Penyata Pendapatan dan Neraca. Mari kita lihat Arus Tunai.

Bahagian 3 - Belajar Perakaunan Asas - Memahami Aliran Tunai

Oleh kerana penyata pendapatan disediakan berdasarkan asas perakaunan akruan, pendapatan yang dilaporkan mungkin belum dikumpulkan. Begitu juga, perbelanjaan yang dilaporkan pada penyata pendapatan mungkin belum dibayar. Anda boleh menyemak perubahan kunci kira-kira untuk menentukan fakta, tetapi penyata aliran tunai telah menyatukan semua maklumat tersebut. Hasilnya, ahli perniagaan dan pelabur yang bijak menggunakan penyata kewangan penting ini.

Penyata aliran tunai melaporkan wang tunai yang dihasilkan dan digunakan dalam selang waktu yang ditentukan dalam tajuknya. Tempoh yang syarikat pilih penyata meliputi. Sebagai contoh, tajuknya mungkin menyatakan, "Untuk satu bulan yang berakhir pada 31 Disember 2007" atau "Tahun Fiskal Berakhir 30 September 2009".

Penyata aliran tunai mengatur dan melaporkan wang tunai yang dihasilkan dan digunakan dalam kategori berikut:

- Aktiviti operasi: menukar item yang dilaporkan pada penyata pendapatan dari asas perakaunan akruan kepada wang tunai.

- Aktiviti pelaburan: melaporkan pembelian dan penjualan pelaburan dan harta tanah jangka panjang, loji, dan peralatan.

- Aktiviti pembiayaan: Melaporkan penerbitan dan pembelian semula bon dan Stok syarikat dan pembayaran dividen.

Wang Tunai Yang Disediakan Dari atau Digunakan Oleh Aktiviti Operasi

Pelajari bahagian perakaunan asas penyata aliran tunai melaporkan pendapatan bersih syarikat. Ia kemudian mengubahnya dari asas akrual menjadi asas tunai dengan menggunakan perubahan dalam baki akaun semasa dan akaun liabiliti semasa, seperti:

- Akaun Belum Terima

- Persediaan

- Bekalan

- Insurans prabayar

- Aset semasa lain

- Nota Hutang (biasanya dibayar dalam masa satu tahun)

- Akaun Belum Bayar

- Upah Yang Perlu Dibayar

- Cukai Gaji Yang Perlu Diterima

- Bayaran Faedah

- Cukai Pendapatan Yang Perlu Dibayar

- Pendapatan Tidak Diperolehi

- Liabiliti Semasa

Selain menggunakan perubahan dalam aset semasa dan liabiliti semasa, bahagian aktiviti operasi mempunyai penyesuaian untuk perbelanjaan susutnilai dan keuntungan dan kerugian penjualan aset jangka panjang.

Juga, perhatikan catatan terperinci ini mengenai Aliran Tunai dari Aktiviti Operasi.

Tunai Dibekalkan Dari atau Digunakan Oleh Aktiviti Melabur

Ketahui bahagian perakaunan asas penyata aliran tunai laporan perubahan baki akaun aset jangka panjang, seperti:

- Pelaburan Jangka Panjang

- Tanah

- Bangunan

- Peralatan

- Perabot & Kelengkapan

- Kenderaan

Pendek kata, aktiviti pelaburan melibatkan pembelian dan / atau penjualan pelaburan jangka panjang dan harta tanah, loji, dan peralatan.

Juga, perhatikan catatan terperinci ini mengenai Aliran Tunai dari Pelaburan.

Wang Tunai Yang Disediakan Dari atau Digunakan Oleh Aktiviti Pembiayaan

Pelajari bahagian perakaunan asas penyata aliran tunai laporan perubahan baki akaun jangka panjang liabiliti dan ekuiti pemegang saham, seperti:

- Nota Hutang (biasanya dibayar selepas satu tahun)

- Bon Bayar

- Cukai Pendapatan Tertunda

- Stok Pilihan

- Modal Berbayar dalam Lebihan Saham Par-Pilihan

- Saham Biasa

- Modal Berbayar dalam Lebihan Saham Par-Common

- Modal Berbayar dari Stok Perbendaharaan

- Pendapatan Terpelihara

- Stok Perbendaharaan

Ringkasnya, aktiviti pembiayaan melibatkan penerbitan dan / atau pembelian semula bon atau Stok syarikat. Bahagian ini juga mencatatkan pembayaran Dividen.

Juga, perhatikan catatan terperinci ini mengenai Aliran Tunai dari Kewangan.

Penyata Aliran Tunai Gabungan

Perkara yang perlu diberi perhatian mengenai Aliran Tunai

Wang tunai dari aktiviti operasi dibandingkan dengan pendapatan bersih syarikat. Sekiranya wang tunai dari aktiviti operasi secara konsisten lebih tinggi daripada pendapatan bersih, pendapatan atau pendapatan bersih syarikat dikatakan "berkualiti tinggi." Sekiranya wang tunai dari aktiviti operasi kurang daripada pendapatan bersih, bendera merah akan dinaikkan mengapa pendapatan bersih yang dilaporkan tidak berubah menjadi tunai.

Sebilangan pelabur percaya bahawa " wang tunai adalah raja." Penyata aliran tunai mengenal pasti tunai yang mengalir masuk dan keluar dari syarikat. Sekiranya syarikat secara konsisten menghasilkan lebih banyak wang tunai daripada yang digunakannya, syarikat akan dapat meningkatkan dividennya, membeli kembali sebahagian Sahamnya, mengurangkan hutang, atau memperoleh syarikat lain. Semua ini dianggap baik untuk nilai pemegang saham.

Apa selepas ini?

Sekiranya anda mengetahui sesuatu yang baru atau menikmati catatan ini, sila tinggalkan komen di bawah. Beritahu saya pendapat anda mengenai latihan Perakaunan Asas ini. Terima kasih banyak, dan jaga. Selamat Belajar Perakaunan Asas!