Definisi Nilai Membawa

Nilai dibawa adalah kos aset yang dilaporkan dalam kunci kira-kira syarikat di mana nilainya dikira sebagai kos asal kurang daripada susutnilai / kemerosotan terkumpul dan aset tidak ketara dikira sebagai kos sebenar ditolak perbelanjaan / penurunan pelunasan.

Dengan kata mudah, ia adalah nilai aset dalam buku akaun / kunci kira-kira ditolak jumlah susut nilai pada nilai aset berdasarkan jangka hayat aset tersebut. Dengan kata lain, kita boleh mengatakan bahawa ia sama dengan nilai buku aset kerana tidak sama dengan nilai pasaran / nilai wajar aset.

Nilai dibawa bon berbeza dengan pengiraan nilai dibawa bon. Ini bermaksud jumlah yang dinyatakan dalam kunci kira-kira syarikat pada tarikh terbitannya. Ini adalah gabungan keseluruhan nilai muka dan premium atau potongan pelunasan. Ia juga disebut nilai dibawa atau nilai buku bon.

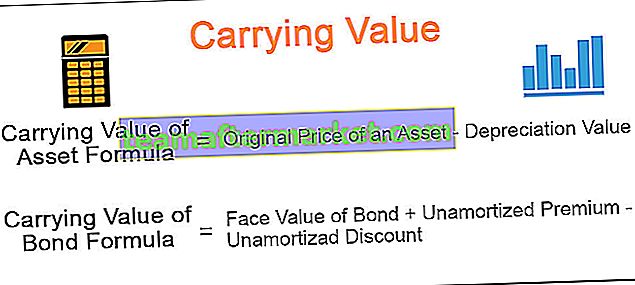

Formula dan Pengiraan Nilai Membawa

Diberikan di bawah ini adalah formula membawa nilai aset dan bon.

Nilai dibawa aset = Harga asal aset - Nilai susut nilai Nilai bawa bon = Nilai muka bon + premium tidak dilunaskan - diskaun tidak dilunaskan

Contoh

# 1 - Membawa Nilai Aset

Mari kita anggap; sebuah syarikat memiliki kilang dan mesin berjumlah $ 1,00,000 untuk digunakan untuk pengeluaran produk tertentu syarikat tersebut. Mesin di atas mempunyai nilai susut nilai sebanyak $ 4000 dan mempunyai jangka hayat 15 tahun.

Harap maklum bahawa kos loji & jentera termasuk kos pengangkutan, insurans, pemasangan, dan caj ujian lain, yang diperlukan untuk menyiapkan aset tersebut untuk digunakan.

Selanjutnya, susut nilai bermaksud menurunkan nilai aset ketara kerana kehausan. Aset ketara bermaksud kilang & mesin, perabot, peralatan pejabat, dll.

# 2 - Nilai Membawa Bon

Apabila harga bon terlalu tinggi, pelabur membayar premium yang lebih tinggi daripada harga bon tersebut. Sekiranya harga bon rendah, maka pelabur akan membeli yang sama pada harga potongan, juga bergantung pada kadar faedah pasaran pada tarikh terbitan bon. Premium dan potongan ini dilunaskan sepanjang hayat bon sehingga bon tersebut mencapai nilai bukunya, yang sama dengan nilai muka bon.

Dengan kata mudah, kita boleh mengatakan bahawa nilai dibawa bon bermaksud nilai tara bon menambah premium yang belum dilunaskan dan diskaun kurang dilunaskan. Perkara yang sama dilaporkan dalam kunci kira-kira syarikat, dan juga disebut nilai buku bon.

Sebagai contoh, nilai muka bon adalah $ 1000, dan tarikh terbitan bon adalah 1 Januari 2019, dan tarikh matang adalah 31 Disember 2021. Mari kita anggap kadar kupon pada 5%.

Sekarang, apabila bon itu dikeluarkan, pelabur memerlukan kadar pulangan sebanyak 4%.

Pertama sekali, kita perlu memeriksa sama ada bon itu dikeluarkan dengan premium atau diskaun. Kita mesti menyedari kadar faedah pasaran, iaitu 4%. Kadar faedah, iaitu, 4%, lebih rendah daripada kadar kupon, iaitu, 5%. Oleh itu, bon itu dikeluarkan pada premium, iaitu $ 1250. Andaikan selepas dua tahun, $ 100 dilunaskan. Oleh itu, nilai dibawa bon adalah $ 1000 ditambah $ 150, iaitu, $ 1150. Dan sebaliknya, jika kadar faedah pasaran adalah 6%, maka bon tersebut akan dijual dengan potongan harga.

Perbezaan antara Nilai Membawa berbanding Nilai Saksama

| Membawa nilai | Nilai saksama | |

| Ini adalah nilai buku atau nilai aset, yang merupakan kos sebenar aset tersebut. | Nilai saksama aset dan liabiliti dikira berdasarkan pasaran. | |

| Berdasarkan angka dari kunci kira-kira entiti; | Manakala, angka nilai saksama menggambarkan nilai aset yang dijual di pasaran terbuka. | |

| Dikira dengan mengambil selisih aset dan liabiliti pada kunci kira-kira, juga dikenali sebagai nilai bersih syarikat; | Dikira dengan mengalikan harga pasaran sesaham dengan jumlah saham yang belum dijelaskan; | |

| Berdasarkan kos sejarah aset. | Berdasarkan harga pasaran semasa aset. |