Definisi Kadar Pulangan Dalaman (IRR)

Kadar pulangan dalaman (IRR) adalah kadar diskaun yang menetapkan nilai semasa bersih semua aliran tunai masa depan dari projek ke sifar. Ia biasanya digunakan untuk membandingkan dan memilih projek terbaik, di mana, projek dengan IRR melebihi pulangan minimum yang diterima (kadar rintangan) dipilih.

Formula IRR

Inilah Formula

- Untuk mengira IRR, nilai NPV ditetapkan ke sifar dan kemudian dikira kadar diskaun.

- Kadar diskaun ini adalah nilai Kadar Pulangan Dalaman yang perlu kita hitung.

- Oleh kerana sifat formula, IRR tidak dapat dihitung secara analitis, dan sebaliknya harus dihitung melalui percubaan-dan-ralat atau dengan menggunakan beberapa sistem perisian yang diprogramkan untuk mengira IRR.

Juga, lihat perbezaan antara NPV dan IRR

Contoh IRR

Mari kita anggap bahawa Nick melabur $ 1,000 dalam projek A dan mendapat pulangan $ 1400 dalam masa 1 tahun. Hitung Kadar Dalaman Pulangan projek A?

Berikut adalah jadual pengiraan nilai sekarang Bersih projek dengan kadar diskaun yang berbeza (kos modal).

Kami perhatikan bahawa untuk Kos Modal @ 10%, NPV adalah $ 298.

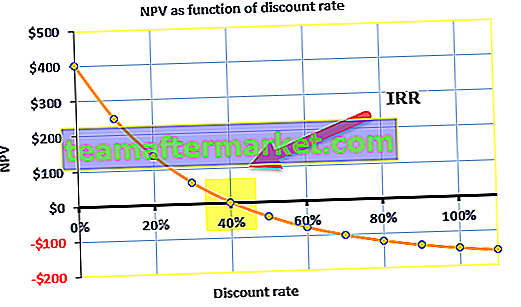

Dari grafik di atas, kita perhatikan bahawa nilai Net Present adalah sifar pada kadar diskaun 40%. Kadar diskaun sebanyak 40% ini adalah IRR projek.

Kadar Pulangan Dalaman dalam Excel

Langkah 1 - Aliran masuk dan aliran keluar tunai dalam format standard

Berikut adalah profil aliran tunai projek. Anda harus meletakkan profil aliran tunai dalam format standard seperti yang diberikan di bawah

Langkah 2 - Terapkan formula IRR di excel

Langkah 3 - Bandingkan IRR dengan Kadar Potongan

- Dari pengiraan di atas, anda dapat melihat bahawa NPV yang dihasilkan oleh kilang adalah positif dan IRR adalah 14% yang lebih tinggi daripada kadar pulangan yang diperlukan

- Ini menunjukkan apabila kadar potongan akan menjadi 14% NPV akan menjadi sifar.

- Oleh itu, syarikat XYZ boleh melabur di kilang ini.

Apakah kepentingan IRR?

Kadar Pulangan Dalaman jauh lebih berguna apabila digunakan untuk menjalankan analisis perbandingan dan bukannya secara terpisah sebagai satu nilai tunggal. Semakin tinggi Kadar Dalaman projek dari nilai Pulangan, semakin wajar melaksanakan projek tersebut sebagai pilihan pelaburan terbaik yang ada. IRR adalah seragam untuk pelaburan dari berbagai jenis dan, dengan demikian, nilai IRR sering digunakan untuk menentukan beberapa pilihan pelaburan prospektif yang dipertimbangkan oleh firma secara komparatif. Dengan mengandaikan jumlah pelaburan adalah sama antara pilihan pelaburan yang tersedia, projek dengan nilai IRR tertinggi dianggap sebagai yang terbaik dan pilihan tertentu (secara teorinya) diambil terlebih dahulu oleh pelabur.

IRR mana-mana projek dikira dengan mengingat tiga andaian berikut:

- Pelaburan yang dibuat akan ditahan sehingga tarikh matangnya.

- Aliran tunai perantaraan akan dilaburkan semula dalam IRR itu sendiri.

- Semua aliran tunai bersifat berkala, atau jurang masa antara aliran tunai yang berbeza adalah sama.

Nilai IRR memberikan organisasi dengan kadar pertumbuhan yang diharapkan dapat diperoleh dengan membuat pelaburan dalam proyek yang dipertimbangkan. Walaupun Kadar Pulangan Dalaman sebenar yang diperoleh mungkin berbeza-beza dari nilai teori yang telah kami hitung, nilai tertinggi pasti memberikan kadar pertumbuhan terbaik di antara semua. Penggunaan Kadar Pulangan Dalaman yang paling umum dilihat ketika organisasi menggunakannya untuk mempertimbangkan untuk melabur dalam projek baru atau untuk meningkatkan pelaburan dalam projek yang sedang berjalan. Sebagai contoh, kita dapat mengambil contoh syarikat tenaga yang memilih untuk memulakan kilang baru atau untuk memperluas operasi kilang yang berfungsi sekarang. Keputusan, dalam kes ini, dapat diambil dengan mengira IRR dan dengan demikian mengetahui pilihan mana yang akan memberikan keuntungan bersih yang lebih tinggi.

Kadar Hurdle dan IRR

Kadar rintangan atau kadar pulangan yang diperlukan adalah pulangan minimum yang diharapkan oleh organisasi atas pelaburan yang mereka buat. Sebilangan besar organisasi mengekalkan kadar rintangan dan sebarang projek dengan Kadar Pulangan Dalaman melebihi kadar rintangan dianggap menguntungkan. Walaupun ini bukan satu-satunya dasar untuk mempertimbangkan proyek untuk pelaburan, Hurdle rate adalah mekanisme yang efektif dalam menyaring projek yang tidak akan cukup menguntungkan atau menguntungkan. Biasanya, projek dengan perbezaan tertinggi antara kadar Hurdle dan IRR dianggap sebagai projek terbaik untuk dilaburkan.

- Projek Bebas: IRR> Kos Modal (kadar rintangan), terima projek tersebut

- Projek Bebas: IRR <Kos Modal (kadar rintangan), tolak projek tersebut

Terdapat beberapa peraturan ibu jari yang harus dipatuhi semasa pengiraan IRR dilakukan. Mereka adalah:

- Jumlah yang dilaburkan selalu diambil dengan tanda negatif. Oleh itu, jika anda melabur $ 100, ia dianggap sebagai - $ 100.

- Wang yang anda peroleh selalu diambil sebagai nilai positif, jadi jika anda menerima sejumlah $ 60, ia akan diambil sebagai $ 60.

- Secara lalai, semua pembayaran diambil setiap tahun, sama ada pada awal atau akhir tahun.

Bahkan boleh dibandingkan dengan kadar pulangan yang ada di pasaran sekuriti. Sekiranya syarikat tidak dapat melihat pilihan pelaburan dengan nilai Kadar Pengembalian Dalaman lebih daripada pulangan yang akan dihasilkan dalam pasaran monetari, syarikat itu mungkin memilih untuk melaburkan pendapatan tertahannya ke pasaran. Walaupun Kadar Pulangan Dalaman dianggap sebagai metrik mandiri dengan sangat penting, ia harus selalu digunakan bersama dengan NPV untuk mendapatkan gambaran yang lebih jelas mengenai potensi projek dalam memperoleh keuntungan yang lebih baik kepada organisasi.

Kekurangan

- Keperluan penggunaan NPV bersama-sama dianggap sebagai kelemahan besar IRR. Walaupun dianggap metrik penting, ia tidak dapat berguna ketika digunakan sendiri. Masalahnya timbul dalam situasi di mana pelaburan awal memberikan nilai IRR kecil tetapi nilai NPV yang lebih besar. Ini berlaku pada projek yang memberi keuntungan pada kadar yang lebih perlahan, tetapi projek-projek ini dapat memberi manfaat dalam meningkatkan nilai keseluruhan organisasi.

- Masalah yang serupa adalah apabila projek memberikan hasil yang lebih pantas untuk jangka waktu yang singkat. Projek kecil sepertinya memberi keuntungan yang besar dalam waktu singkat, memberikan nilai IRR yang lebih besar, tetapi nilai NPV yang lebih rendah. Panjang projek mempunyai kepentingan yang lebih besar dalam kes ini.

- Masalah lain dengan Kadar Pulangan Dalaman, yang tidak melekat pada metrik itu sendiri, tetapi berkaitan dengan penyalahgunaan IRR yang biasa. Individu mungkin menganggap bahawa, apabila aliran tunai positif dihasilkan sepanjang projek (bukan pada akhir), wang akan dilaburkan semula pada kadar pulangan projek. Ini jarang berlaku. Sebaliknya, apabila aliran tunai positif dilaburkan semula, ia akan berada pada kadar yang mewakili nilai jumlah modal yang digunakan. Kesalahan membaca dan menyalahgunakan IRR dengan cara ini dapat menghasilkan kesimpulan bahawa sesuatu projek jauh lebih menguntungkan daripada yang sebenarnya.

- Kelemahan lain yang biasa disebut sebagai IRR berganda. Pelbagai kelemahan IRR berlaku dalam kes di mana aliran tunai sepanjang jangka hayat projek adalah negatif (iaitu projek itu beroperasi dengan kerugian atau organisasi perlu menyumbang modal tambahan). Ini disebut sebagai situasi "aliran tunai tidak normal", dan aliran tunai sedemikian dapat memberikan beberapa Kadar Pulangan Dalaman.

Kelemahan pelbagai kejadian Kadar Pulangan Dalaman ini dan ketidakmampuan untuk menangani pelbagai projek jangka masa memerlukan perlunya prosedur yang lebih baik untuk mencari projek terbaik untuk dilaburkan. Oleh itu, metrik baru yang diubah suai dikenali sebagai kadar dalaman yang diubah pulangan atau ringkasnya MIRR dirancang.